|

|

|

市场研究:供应宽松使得铜市缺乏上行动力http://www.sina.com.cn 2007年11月23日 08:23 大陆期货

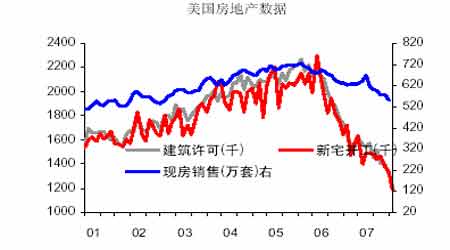

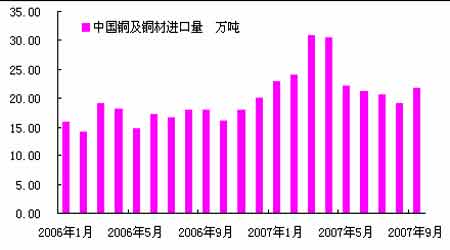

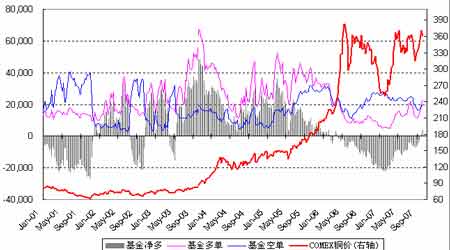

十月,铜价在长假过后,铜价在8000点上方进行窄幅震荡后,铜价再度从8000 美元上方回落,库存的回升成为铜价回落的主要原因。十月LME 铜库存增加了接近3万吨,总库存达到了160750 吨,是今年下半年的最高水平,另外LME 铜注销仓单仅有425 吨,显示后市库存增加的趋势没有得到改变。另外LME现货升水也出现大幅下滑,上周末现货对三个月期货升水由周初的56 美元/吨下滑至-2 美元/吨。供应的宽松使得铜市缺乏上行动力,虽然美元不断刷新了历史新低,但是铜价却加速下滑至7500美元/吨附近整理,无力反弹。 市场热点: 美元走弱并不能支撑铜价维持在高位 近期由于美元的弱势,增强了铜市多头的信心,虽然数据显示美国经济走弱的趋势并没有改变,但是许多人仍然认为铜价在美元走弱的帮助下能够再创新高。这种想法过分夸大了美元对铜价的影响力,其实通过观察 近10 年来美元指数与铜价的走势,两者的相关性并不强。从美元指数下跌引申出铜价会上涨的说法是非常不严谨的。 1999 年1 月至2002 年1 月,美元指数由94上涨至117,上涨了24%,而铜价仅由1480 美元/吨下跌至1450 美元/吨,只下跌了2%。2002 年1 月至2005 年1 月,美元指数由117下跌至83,下跌了29.1%,而同期铜价由1450 美元/吨上涨至3000 美元/吨,上涨了107%,2005 年1 月至今,美元指数由83 下跌至77,下跌了7.3%,而铜价却由3000 美元/吨上涨至7900 美元/吨,涨幅达到了163%,远远超过美元指数的跌幅。 除了美元贬值之外,全球通胀的压力没有得到改变,美联储为了刺激美国经济复苏,降息的举措会加剧通胀的压力,从而使得铜价获得支撑。然而这种说法是不全面的。从长期的角度来说,通胀会增加铜生产商的生产成本,部分多出的成本会转移到铜价上来,由消费者承担,对于铜价来说是长期利多,近来伦敦铜期货价格中远期的走势要优于近期,也已经说明大家对未来铜价的信心在不断增强。但是从中短期来看,铜作为工业品,供应长期富有弹性,但是短期缺乏弹性,这个怎么理解呢?很简单,铜的投资周期十分长,而一个新铜矿的建设要经过铜矿的勘查、经营的可行性分析、厂房的建设等一系列过程,所需时间是十分长的,也就是说当价格远高于成本时,生产企业也不能立刻增加产量从中获利,相反也是,当价格开始回落时或者生产成本开始上涨导致企业盈利减少时,企业也不能立刻减少产量,因为减产可能是对目前设备或者人员的浪费,并不能增加企业的盈利。所以从经济学的角度来说,在长期内通胀会引发的成本上升从而支持铜价上涨,在中短期内通胀对铜市的供需情况不会产成太大影响,所以通胀对于中短期铜价并不存在所谓“支撑”作用。 美国经济依旧疲软 在9月18日美联储降息50基点后,本月美国经济数据依然没有好转,特别是房地产继续下滑、就业情况不佳、工业生产继续下滑,表明美国经济未来进一步放缓。同时,通货膨胀数据符合美联储的目标,通涨压力不大,为避免经济走向衰落,美联储需要减息。最近一周,美联储加大了货币投放量的行动表明,美联储在货币决策会议上把联邦基准利率再次下调25基点,维持有关美国进入减息周期的判断。 房地产市场尤其严重。本月24日美国全国房地产经纪人协会公布,9月份二手房销售量降至504万套,为1999年来新低, 比上月环比下滑8%,比去年同比下降了19.1%,远低于市场预计的下滑4.5%至525万户;同时房价中值同比下跌4.2%,创近一年来最大跌幅,也是14个月以来的第13次下降。由于销售滞缓,美国9月的积压待售二手房达到440万套,按照目前销售速度,销售完这些旧房需要10.5个月为历史最高记录。美国房地产市场9月份出现量价双双萎缩的局面,表明随着次级贷款问题仍未得到有效缓解。房地产金融市场紧缩增大了购房者的贷款难度,美国抵押贷款银行协会本周公布的数据显示,上周美国房屋抵押贷款申请数量增幅很小。美国房地产市场正经历严重衰退,未来可能还将继续恶化。鉴于存量房居高不下,楼市在第三和第四季度会成为美国经济很大的拖累。为减轻已有房地产抵押贷款负担,防止违约率进一步上升,美联储需要在增加流动性的同时,降低利率来维持房地产市场的稳定。 中国产量稳步增长,过剩情况不容乐观 中国国家统计局10月26日公布数据,中国1-9 月精炼铜(铜)产量达250.17 万吨,同比增长16.1%,其中9 月精炼铜(铜)产量达30.72 万吨,同比增长24%。虽然9 月份精铜产量较8 月份略有下降,但是30.72 万吨的月产量也是历史第二高位,由于今年下半年国内精铜产量大幅增长,所以即使净进口量较上半年有所下降,但是综合国内产量增长的因素,国内精铜的实际供应并没有减少,市场过剩情况并没有得到太大改观,导致国内外比价始终处于低位。国内精铜市场除了比价较低之外,现货市场持续贴水,也同样证明目前国内市场过剩情况不容乐观。 9月份国内铜及铜材进口增加 此外,近期国内废铜市场的情况也给近期国内精铜市场形成了一定的压力,广东市场上1#光亮铜线的报价比精铜价格低5000 元/吨,占精铜价格的比重也从前期的96%下降至92%左右,一般来说,当废铜价格低于精铜价格3000 元/吨时,废铜对于部分消费者来说将比精铜更有吸引力,这样也会对精铜价格形成一定的抑制,从而对国内外的比价形成更大的压力。 市场供应趋于平稳,铜价上涨缺乏动力 今年下半年铜市罢工此起彼伏,先是6 月份加拿大蒙特利尔冶炼厂开始罢工,然后7 月份Codelco 公司转包工人开始闹事,紧接着8 月份墨西哥集团下属Cananea 铜矿和两家小型矿场的工人开始罢工,这一系列的罢工将减少今年下半年精铜的实际产出。但是产量减少的同时,我们并没有看见铜市的紧张局面,10月30日伦敦库存总量为168425吨,为今年下半年的最高水平,而注销仓单仅仅为450吨,可以说是历史上的最低水平。另外一方面伦敦铜的现货升水也一路下滑,现货对三个月期货甚至达到了贴水2美元,是今年3 月份以来的最低水平。从这些数据找不出铜市紧张的迹象,反而感觉市场的供需逐渐趋于平稳,所以铜价这次再次冲高回落也不足为奇,近期铜价根本没有上涨的动力。 基金持仓仍保持在高位 CFTC周末公布的持仓数据显示,COMEX市场期铜的总持仓继续增长,COMEX市场总持仓已经从9月份的低点6.65万手增加至8.60万手。10月上中旬基金多头持仓从1.25万增至最高2.33万,基金多头增仓1.08万手,基金空头仅增仓0.28万手,基金净持仓从净空4100手变为净多4000手。之前从2006年4月到2007年9月长达18个月时间,COMEX市场基金持仓均为净空,而这一状况从9月下旬发生了改变。值得注意的是COMEX市场商业空单也出现较大增长,最近一个月商业空头持仓也增加了1.16万手,总持仓增加至4.78万手的较高水平。而十月下旬开始基金再次大幅减少了净多持仓,较前几星期高峰减少了接近6000手,而总持仓较高峰也减少了接近4000手,从基金持仓来看我们相信铜价在未来一段时间内将向下寻求支撑,并进行区间整理。

不支持Flash

|

|||||||||||||||