|

|

|

豆市投资报告:高位振荡塑强势(3)http://www.sina.com.cn 2007年10月24日 07:50 中大期货

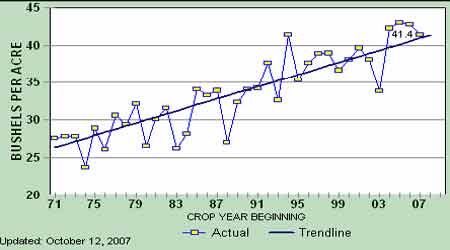

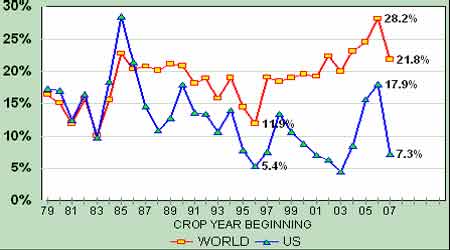

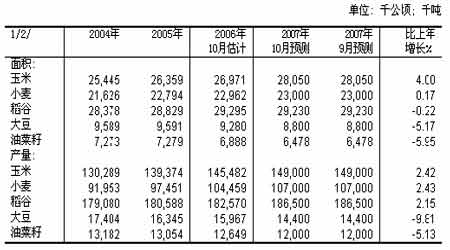

单产: 十月USDA 报告维持美豆单产41.4 蒲/英亩的预估,较去年单产减少1.3 蒲/英亩,低于此前交易商预测的41.9 蒲/英亩平均值。 图8 USDA 统计的美豆单产和趋势线 十月USDA 供需报告在维持41.9 蒲/英亩的单产预估之下,再度下调大豆播种面积至6370 万英亩,使得07-08 年度大豆产量下降至25.98亿蒲。这对豆市有着利多的数据支持,也一定程度地对冲了期初库存从九月预估5.55亿蒲上调至5.73亿蒲之对期末库存数据的影响,十月美豆07-08年度期末库存预估仍维持在2.15 亿蒲,库存消费比维持7.3%。 图9 美豆及全球大豆库存消费比 USDA在周五报告中下调了2007 年度大豆面积并维持期末库存不变。当CBOT 大豆期 价在1000 美分附近摇摆不定之际,USDA 此举对市场显然毫无兴奋感可言,价格目前若想维持在高位,的确是需要一些特别的消息给予刺激。从USDA 供需报告中,我们可以推测,在美豆销售时节,USDA 的数据对CBOT 大豆行情表现得更多的是利多影响。这支持了当前时期美豆下跌空间受限的观点。 2、 国内豆市供需数据 国家粮油信息中心于2007 年10 月8 日正式发布2007 年中国主要粮油作物播种面积和产量最新预测数据,10 月10 日发布《中国农产品月度供需状况报告》。 《中国农产品月度供需状况报告》显示,2007/08 年度大豆榨油消费量预计达到3,570万吨,较上年度增长140万吨。2007/08 年度豆油进口量预计达到290 万吨,比上年度提高40 万吨。2007/08年度饲用豆粕消费量预计达到2,700 万吨,较上年度2,550 万吨提高150万吨。报告对大豆市场的分析指出,2006/07年度,中国大豆新增供给量预计达到4,427万吨。 其中,国产大豆供应量为1597万吨,进口大豆供应量为2,830 万吨。该年度大豆榨油消费量预计达到3,430 万吨,较上年度降低40 万吨。 2007/08 年度,中国大豆新增供给量预计达到4590 万吨,其中国产大豆供应量为1440万吨,进口大豆供应量为3150 万吨。该年度大豆榨油消费量预计达到3570万吨,较上年度增长140 万吨,其中包含420万吨国产大豆榨油量及3150 万吨进口大豆榨油量。 报告指出,由于大豆种植面积下降,加上单产降低,今年黑龙江大豆产量将会明显下降。 鉴于今年中国大豆、菜籽双双下降,国内油籽产量与需求之间的缺口将进一步扩大,下年度需要进口更多的植物油及油籽才能弥补国内产量的不足。 报告对豆油市场的分析指出,2006/07年度,中国豆油新增供给量预计达到869 万吨,其中豆油产量预计达到619 万吨,豆油进口量预计达到250 万吨,较上年度提高98 万吨。 该年度豆油食用消费预计达到780 万吨,工业及其他消费预计达到88 万吨,年度总消费量达到868 万吨。 2007/08年度,中国豆油新增供给量预计达到940 万吨,其中豆油产量预计达到650 万吨,豆油进口量预计达到290 万吨,比上年提高40 万吨。该年度豆油食用消费预计达到840万吨,工业及其他消费预计达到92 万吨,年度总消费量达到932 万吨。 报告对豆粕市场的分析指出,2006/07 年度,中国豆粕新增供给量预计达到2,713 万吨,其中豆粕产量预计达到2,708 万吨,饲用豆粕消费量预计达到2,550 万吨,较上年度2580万吨降低30 万吨,出口量预计为80 万吨,年度总消费量预计2,635 万吨,较上年度2,660万吨降低25 万吨。 2007/08年度,中国豆粕新增供给量预计达到2,823 万吨,其中豆粕产量预计达到2,813万吨,饲用豆粕消费量预计达到2,700 万吨,较上年度2,550 万吨提高150 万吨,出口量预计达60 万吨,年度总需求量预计2,850万吨,较上年度2,715 万吨增长135 万吨。 表2 中国主要粮油作物面积和产量预计(2007年10 月8日) 点评: 从以上数据可以看出,国内大豆及其制品的供需量在2007/2008 年度都呈现增长态势,但是从供应角度看,国内大豆产量不增反减,新增供应量主要依赖从国外进口,这使得国内大豆价格与国际市场大豆价格的联动性更趋紧密,豆油价格同样也受到国际市场价格波动的影响。而CBOT 大豆外盘强势,国内豆价居高不下。此外,目前正值国内新陈大豆交替时期,整个国内大豆市场呈现了供应紧缺的局面,尤其是部分销区市场,供货非常紧张。虽然产区新豆已经开始陆续上市,但是在各地贸易商和各大油厂定点抢收的积极促使下,市场供应量增长的速度很显然并没能跟上需求量增长的步伐,产区市场的供需矛盾反而是较前期更加的突出。国庆节后第一个交易日,主产区国产豆价呈水涨船高之势。 三、 豆市热点因素剖析 1、 进口大豆港口库存追踪 进口大豆港口库存06 年下半年的下降趋势为06 年10 月以后国内豆市牛熊转势提供了一个有效的论据。 据对进口豆港口库存的追踪,07 年2 月春节之前进口豆库存曾一度下降至170 万吨以下。而春节之后,随着进口大豆大量到港,港口库存直线上升,三月中旬一度接近300 万吨; 四月中旬一度超过330 万吨;五月底和六月中旬一度接近400 万吨。七月初有所下降,接近300 万吨,七月下旬进口大豆港口库存再度上升。 进入八月份,进口大豆港口库存明显减少,基本处于300 万吨以下水平。八月内,进口大豆港口库存在供应趋紧的情况下,直线下降。九月进口大豆港口库存略有回升,十一国庆之后,进口大豆港口库存大幅下降,10 月7 日一度逼近200 万吨,至10 月19 日进口大豆港口库存略回升至2268945 吨。 图15 06.7-07.9进口大豆到港库存

不支持Flash

|

|||||||||||||||||