|

|

|

豆市投资报告:高位振荡保持强势http://www.sina.com.cn 2007年10月24日 07:50 中大期货

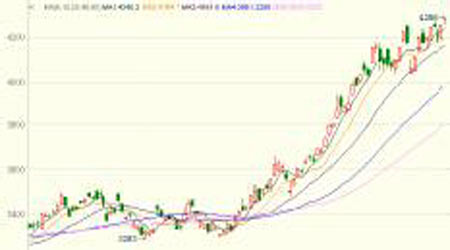

内 容 摘 要 十一长假后国内大豆供应紧张的局面仍然存在,随着国际海运费的飞升,进口豆关税下调基本被海运费和升贴水吞噬,进口大豆成本,这有力地支撑了国内豆市的价格。预期近期DCE 大豆仍将维持高位振荡格局。后期关注进口大豆到港数量对于国内豆市的影响。 下半年随着养殖业的恢复,国内豆类市场需求开始好转,但这进程相对缓慢。双节备库的结束使得这方面需求的炒作趋于尾声,国内的豆粕需求在短期内相对萎缩,但国内豆粕在外盘豆价强势、国内低库存的支撑下,易涨难跌。 豆油方面,由于贸易商在双节前集中采购,以及CBOT 大豆、原油良好走势的推动,DCE 豆油经过前期的振荡盘整出现强势行情。但由于目前油厂压榨利润客观,不断加大加工力度,油厂供应可能会增加,加上9-10 进口毛豆油数量不菲、成本较低,对市场有所承压。而目前豆油现货和期货价格倒挂,加上十月之后国内豆油的需求逐渐放量,后市豆油期价可能会相对强势。九月底豆油价格经过盘整之后,十月份蓄势而发,期价如逢短期回调,将会带来建仓良机。 一、 上周豆类市场期价走势点评 上周CBOT 大豆走势较受周边金融市场走势的影响,处于高位振荡格局。长期基本面包括库存紧缩以及全球强劲需求仍为影响市场的利多因素,大豆压榨量和出口检验量高于市场预期支撑大豆期价高位运行。周内美元大幅贬值、原油刷新历史高点刺激豆油走高,为大豆市场提供上涨动能;而巴西大豆播种条件改善、周边谷物市场的溢出压力以及利多基本面消息匮乏等因素对CBOT大豆价格形成压制。在缺乏新题材支撑下CBOT豆价尚难逾越1000美分关口。CBOT大豆11 月合约周内基本在970 美分至1000 美分的区间内运行。 DCE 大豆周内强势高位运行。产区现货价格的坚挺给予期货大豆价格强有力的支撑。主力合约a0805 开盘4188,最高4286,最低4172,收盘4275,较前一周上涨81 点,持仓492310 手。上周连豆期价再创新高,产区市场的国产大豆收购价继续上行,进口大豆成本居高不下,期现联袂上涨打造豆市的强势。 图1 CBOT黄豆11月合约日K线 图2 DCE黄豆5月合约日K线 CBOT 豆粕基本扮演大CBOT 大豆跟随者角色,由于周内油粕套利盘的压制,CBOT豆粕周内走势在豆类市场中最为弱势。12 月CBOT 豆粕上周未能守住280 美元/短吨一线,周五收于276.3美元/短吨。 DCE 豆粕周内较为强势,周五再攀新高。m0805 周开盘3171,最高3295,最低30171,收盘3283,较前一周上涨98 点,持仓514386 手。近期国内豆粕现货价格跟盘高位振荡趋势明显,回补了节日期间的下跌空间之后继续走高。一方面,进口大豆成本继续推高豆粕底部价格区间;另一方面,油厂进口大豆成本与销售策略使其能相对于外盘振荡,保持跟涨不跟跌的运作模式。 图3 CBOT 豆粕12月合约日K线 图4 DCE豆粕5月合约日K 线

不支持Flash

|

||||||||||||||||