|

|

|

铜铝投资报告:十一备库显现震荡攀升格局(7)http://www.sina.com.cn 2007年10月10日 00:04 中大期货

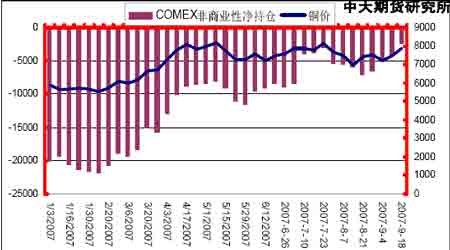

图25 美国联邦基金利率图 (2)、中国宏观经济情况 今年上半年中国前2个季度经济增长仍然保持高速增长。上半年经济增长率达到11.5%,中国的国内生产总值(GDP)同比增长了11.5%,增幅高于07 年1 季度的11.1%和06年上半年的10.9%。2季度GDP同比增长率为11.9%,创下8 年来的新高。之前,只有两个季度的GDP增长率超过了11%,分别是07 年1 季度的11.1%和06 年2 季度的11.5%。我们的计算显示,07 年上半年的GDP 平减指数为4.1%,高于07 年1 季度的3.6%和06 年全年的3.7%。 8 月CPI 涨幅创10 年新高。紧缩政策料将延续中国8 月贸易顺差高达249.74 亿美元,为今年以来次高;8 月末广义货币供应量(M2)同比增长18.09%,远高于16%的全年目标;1-7月新开工项目同比增长14.6%,远高于1-6月的增长6.4%。然而,当月居民消费价格指数(CPI)以6.5%的涨幅再创逾10 年来新高,预计央行未来仍将使用加息等紧缩政策来收缩流动性,但整体而言不会对期市资金产生太大影响。继8 月21 日央行出其不意上调金融机构人民币存贷款基准利率后,9 月14 日晚央行宣布第4 次加息。此次加息,金融机构一年期存贷款基准利率继续上调0.27 个百分点。此举对于宏观经济的影响尚在预期之中,对国内高污染、高能耗的有色金属行业会产生一定的抑制作用,但是国内的金属消费情况,特别是电力行业还没有特别影响。 国内现货在前期比价关系的修复后,由于美联储降息幅度超过预期,国外金属在流动性和需求方面获得了强劲的增长动力,而国内则开始面对不断上升的利率出现谨慎的态势。 “沪强伦弱”的格局又逐步向“沪弱伦强”的格局转化。由于“十一”临近,各类现货商开始积极备货。国内需求持续旺盛,国内用铜第一大户电线电缆行业持续升温,消费日益增长,对国内铜价起到了良好的支撑作用。 三、基金持仓情况 图26 基金持仓情况图 7月以来基金的非商业性净持仓在虽然一直保持净空局面,但是最近净空持仓出现持续下滑,目前LME 库存开始稳定,看得出基金主力在酝酿又一波多头攻势,下周伦铜有望突破8000 美元整数大关。美联储的超预期降息将会导致流动性大增,实体经济增速减缓将得到缓解,商品期货牛市再现! 四、相关关联因素的影响 图27 美元指数图 美元的持续走弱是商品保持高位的有效支撑,最近8 月以来美元指数的强劲反弹随着美联储的降息也开始继续走弱,美元的走弱,目前美元汇率下降79以下,在78.5 左右徘徊,预期将进一步下跌,这对于铜价的牛市行情非常有利。 图28 黄金走势情况图

不支持Flash

|

||||||||||||||