��֧��Flash

|

|

|

|

|

ͭ�г�չ����ͭ�����岽��ţ�еĴμ�ѭ����(5)http://www.sina.com.cn 2007��01��10�� 00:43 �д��ڻ�

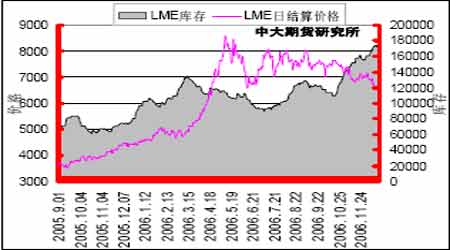

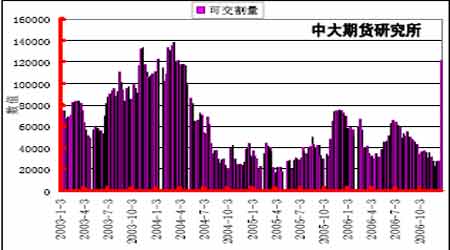

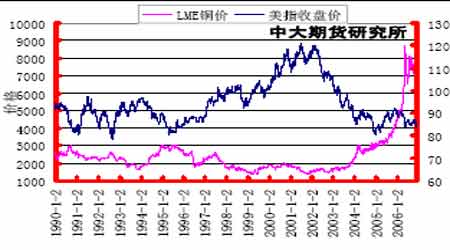

������棺��ֹĿǰLME ����ǰ�ڳ��������Ե����ӣ����������������̵Ŀ����������Ӧ����ó���̵Ŀ�棬2006 ���ʱ��ȫ������������汣����20 ������ҵ�ˮ������Զ��2005 ��ʱˮƽ�ͣ�������ѱ�Ҳ��ȥ���1.6-1.7 ������ˮƽ�ָ���Ŀǰ��1.8-2.0 ��ˮƽ���ÿ�����ѱ�ˮƽ�������Դ��ڽ�20�������ĵ�ˮƽ�����ֳ�����֮�����״�����л��͵��Դ�����ԡ���ƽ�⡱״���� ͼ18 LME��� ���� ͼ19 ���ڿ��ͼ ���� ���� ��������ˮ��2006 ������֮����LME ���Ϊ�Ľ����������������Ե����ӣ���������ֱ�Ӻ������LME ����ˮˮƽ���������Եı仯�������2005 ��ȫ��LME �г�����ά����150 ��Բ֮�ϵ��ֻ���ˮ���ԣ�2006���ˮ���������ԵĻ��䣬��ֹ2006��ף�LME�г��Ѿ�������30 ��Բ�������ֻ���ˮ������˴���һ������֤�˹���֮��Ľ���״�������˻���֮�⣬�����ֳ�ǰ��һֱ���ڵ��ֻ����������Ѿ������õ����⡣ ����������ԣ�����ͭ�۵ij�����λ���У�ͭ�����̵��������齫����ά�ֽϸ�ˮƽ���⽫��������2005 ��������ͭ�й�Ӧȱ�����⣬ȫ���������Ų�����������2006 ������ͭ�����ʾ����չ��¼����࣬���漯��֮��IJ�������֮��Ӵ�ͭ�еIJ������ȣ�ҲΪ����ͭ���������¶��������ӡ����⣬�����ͭ�۶����ѵ����������ƺ������ֳ������ر����������óɳ��Ż��p���ز�ҵ�����»��Լ��й��������������ٷŻ�(�����й����Ҵ����ֵ��ͷſ�棬ʵ������������)�����س�Ϊ��Լ����ͭ�����������֮һ�����ˮƽ2006��õ���һ���̶ȵĻָ�����������ˮƽ�Դ�����ʷ��Խϵ�ˮƽ����ͭ�е�����֧�������Բ���С� ������.������ؽ��ײ����Ӱ�� ����1.���ʼ��������� ����2006 �����У��������������ٴμ�Ϣ25������֮��ʾ�����ֹͣ��Ϣ����������������2004��6 ��������17�ε�������������ʣ�����Ŀǰ������ͨ���������ƺ���δ�������Ե��»����ƣ������г���ǰ�ڵļ�Ϣ���Ȳ������ɡ� ����2006 ����Բָ�����ƴ����������һ�ȸ���Ʒ�۸��ṩ��ǿ����֧�֣���ֹĿǰΪֹ����Բ�����Դ�������״̬�������ɶ���ͭ���ڵij�����ҵƷ�۸��γ�DZ��֧�����á� ���� ͼ20 ��Բָ���pLMEͭ�����ƶԱ�ͼ ���� ���� ͼ21 ����һ��ʩp�����ֻ��¼����ƶԱ� ���� ���������й�������2005 ��7��21 ����������Ҷ���Բ����С������ֵ����������һ��ʳ�����ֵ��������ֹĿǰΪֹ������һ����Ѿ�����1��Բ��7.8 �����ˮƽ����ֵ�����Ѿ�������5%�����Թ������������Ż����������ֵ�Լ۸��ѹ������Ҳ�����ֳ�������һ���������ڱ�����ֵ��Խ��ڱȼ۵Ľ����Լ�������Դ�Ĵٽ����ã�һ������ֱ�������ڱ�����ֵ����Թ�����Ʒ����ԡ��߹���״�������ӳ��ڽǶ����������������ֵ�������Ի��������Թ��ڼ۸��ѹ����������������ܻ��ؼӴ�

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||