|

不支持Flash

|

|

|

宏观因素不明引发基金撤离 撼动工业品牛市氛围(7)http://www.sina.com.cn 2006年10月16日 09:32 首创期货

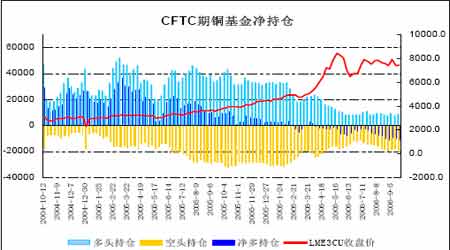

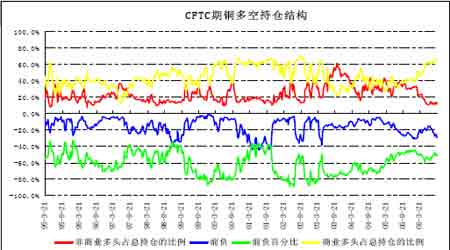

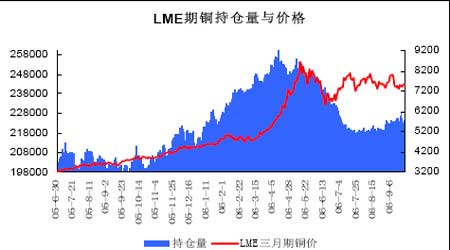

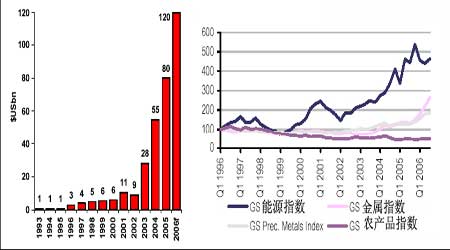

特别是进入10月,中国对智利铜进口将实行零关税政策,也将对中国铜进口成本产生影响。盈亏比价将从此前的9.62一线降至9.46-9.48,进口亏损将继续缩减,甚至产生小幅盈利,从一定程度上刺激第四季度精炼铜进口量的回暖。但综上分析,笔者认为,随着中国铜资源供给、消费结构的优化、以及再生、替代品技术的应用等,中国对于精炼铜进口需求的依赖,中长期将有所减弱,很难恢复到前两年走势强劲的状况。 政策方面,9月中旬中国商务部已经取消了精炼铜及合金的出口退税,同时将部分铜材的出口退税由13%降至5%。国家宏观调控进一步指向能源消耗大户----金属行业,为投资过热的现象进行降温。由于我国铜加工材出口主要采取的是加工贸易方式,且大多年度加工合同已签定,故短期对国内精铜市场影响不大,但由于一般贸易还占有约30%-40%的比例,而此次政策调整导致铜材出口成本的大幅上升,将令铜材一般贸易出口无利可图。因此这部分加工材产能将转向国内市场消化,从而间接对我国精炼铜进口需求构成抑制。 5、投机因素:基金净空头寸持续加码创三年新高,市场整体气氛趋弱 首先,CFTC期铜分类持仓报告显示,COMEX期铜市场基金持仓从今年4月初开始表现为小幅净空以来,伴随着行情一步步地收敛震荡,净空状态出现了扩张趋势,整个消费淡季基金多头增仓较为被动。但随着旺季的结束,情况并未出现改观,在9月19日的报告中,基金净空头寸达到了1.1万余手,已为03年5月以来的最高水平。相应的,基金多头持仓比例继续降至02年10月以来最低水平,当前仅为13.5%,而在此轮牛市中该比例最大曾至03年10月中旬的60.9%。意味着传统基金对于期铜走势的牛市态度,已经发生了改变,哪怕是进入消费旺季、价格可能会获得潜在罢工支撑的情况下,基金仍会对经济增长预期放缓以及紧缩政策效应的滞后产生“忌惮”,市场的整体气氛偏弱。 图25:COMEX期铜基金净持仓与价格分析 图26:COMEX期铜多空类持仓结构分析 其次,LME期铜市场持仓量在5月下旬行情出现下滑震荡以来继续处于低位,进入九月份,略有好转,徘徊在22万手之上,但离总持仓接近26万手的历史高位相比,市场向上依然需要持续的动能。再者,若将其与年初行情启动伊始的持仓状况进行比较,22万余手的量仍会对价格形成支撑, 如果基金能够继续坚定的持多,价格出现新一轮冲高的可能性还是存在的。但目前看,基金做多的意愿并不强烈,他们惯常采取短线区间高抛低吸的操作方式:价格极易受到上方阻力位的压制,反弹上涨也多为空头回补所致。市场整体尚未形成足以打破区间震荡的力量。 图27:LME三月期铜收盘线与持仓量分析 但通过对LME的月持仓状况进行分析,几个月来金属市场上的多头平仓现象较为明显,而当价格升至关键点位,还会吸引新空入场。同样反映了投资者们对于未来经济展望的忧虑在增加,市场考虑做空的意愿也在增加。 最后,由于最近几年指数基金增长良好,急速扩张的商品指数基金的投资量在今年上半年的行情推动中起到了不小的作用。目前为止,以高盛旗下商品指数基金为例,尽管5月份金属市场行情出现了较大的震荡,但工业金属仍然是今年以来表现最强的商品,其回报折合年率8月份已增长73.4%。较高的回报率吸引着公开入市的退休基金进行资产组合,但由于商品价格的上涨快于投入资金的增长,这类基金的多头持有量可能有所减少,以保持总体价值的权重。另外,一些大的退休投资者近几个月,因世界经济增长的不确定性以及这些基金的不良表现,已从这些基金里撤出资金。到目前为止,这一力量因行情表现不佳有所弱化,但很难说他们会根据市场发展的具体态势,再次进入商品市场。 图28:商品指数基金的估计投资量与高盛商品指数总体回报 6、技术分析:期铜中线维持震荡 短线行情偏弱 LME三月期铜日线显示,价格自7月初开始一直在7000-8200美元形成的大箱体中震荡运行。区间上方阻力越发显著,第三季度的三次上冲令高点出现下移。而9月初在宏观紧缩减弱、预期消费转强以及供给忧虑的多重促推下,并未使LME三月期价获得持久支撑,再次反弹失利,表明市场缺乏坚实的多头力量,投资者对于行情的把握易现分歧。9月中旬至今,受周边市场大幅滑跌影响,期铜走势趋软,价格几次徘徊在7000美元重要支撑位。但从周线以及月线看,期价中期并未走出震荡局面,双方仍处胶着状态。笔者认为,中期铜价运行仍将以震荡为主,走势偏弱,震荡重心逐渐下移的可能性较大。但短线7000-8200美元振幅依然有效,下方一旦突破7000一线,将存在向前次低点6400美元一线寻获支撑的可能性。若走势出现极端,由于缺乏明显的支撑点位,下行的幅度可能更深,期铜将下探5500美元,甚至4500美元。 图29:LME三月期铜k线图 二、 后市展望: 尽管美联储紧缩压力有所缓和,在第三季度连续两次暂停加息,但全球紧缩氛围仍然笼罩商品市场。随着制造业扩张趋势减缓、房地产数据累计疲弱等现象,美国升息周期的效果有所显现,令经济放缓的忧虑更为明确。虽然欧洲以及日本的经济今年有望保持复苏态势,但随之而来的通胀风险,将使两经济区不得不迈入加息行列。目前日本出于经济刚刚复苏的考虑,利率的紧缩形势并不严峻。但对于欧洲多数机构认为,继十月再度加息至3.25%之后,欧洲央行仍有进一步加息的可能。因此,整个商业品市场中长期看仍将笼罩在市场流动性趋紧的宏观氛围内。 在紧缩形势以及增长不确定性的影响下,基金表现仍以撤出为主,市场走势有望回归基本面。 而与经济环境密切相关的工业品市场,需求的增长将面临威胁。今年以来,ICSG已经多次调低了对全球消费的预期。而供应方面,也因突发事件、罢工问题的困扰,对产量的预估进行了削减。中期来看,第四季度密集型的劳资合同更新备受关注,尽管目前Codelco旗下的几个矿区进展顺利,但其下属大矿的劳资问题仍将有可能令市场陷入不安。另外铜精矿瓶颈的凸显也将对今年第四季度乃至明年的供需平衡起到关键作用。笔者倾向于2006年精炼铜供需处于温和的紧平衡状态。从基本面看,这将令期铜走势以震荡为主。 中国方面,在国储释铜暂停、精铜进口量未有好转的情况下,现货走势出现了升水迹象,随着智利铜免关税政策的开展,第四季度中国精炼铜进口可能有所回复。但由于国内调控气氛依然浓厚,铜产量快速拉升以及消费节约型结构的优化,中国对于精炼铜进口的依赖,中长期将有减弱的趋势。 综上所述,加之原油大幅跳水,难以提振期铜走势,以及期铜市场人气本身的疲软,看空的气氛逐渐浓郁。但由于低库存、供给方面仍然存在不确定性,因此中期铜价走势维持震荡下滑的可能性较大,短期7000美元的支撑位仍然有效,一旦失守,将存在向前次低点6400美元一线寻获支撑的可能性;若走势出现极端,行情下探的幅度将更深。 首创期货 肖静

【发表评论】

|

||||||||||||||||||