|

不支持Flash

|

|

|

宏观因素不明引发基金撤离 撼动工业品牛市氛围(5)http://www.sina.com.cn 2006年10月16日 09:32 首创期货

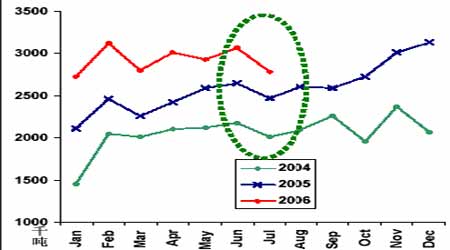

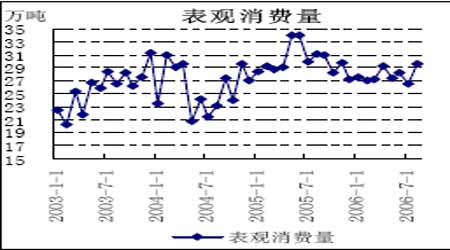

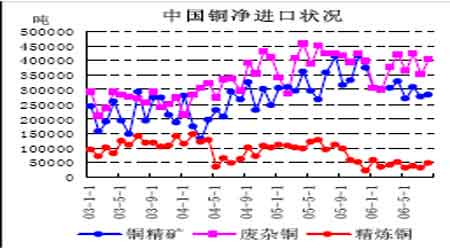

图17:中国铜产量月份对比图 就中国1-8月份铜产品净进口状况进行分析,在高铜价抑制下,不只精炼铜净进口延续了去年年末大幅下滑的走势,同比下降62.7%,就连废铜、铜精矿净进口也受到了影响,分别累计同比下滑8.06%与8.85%。 究其原因:其中精炼铜进口持续走低,仍然与国储抛铜、企业清库、国内产量提升以及废杂铜再生利用、替代品消费有关。目前,国储准确的抛铜量仍难统计。CRU认为今年继一季度释放了6万吨电解铜之后,国储在6-8月间陆续释放了2.5万吨/月低质量电解铜。并在六月初向贸易商和制造商出售了3.7万吨的额外铜。安泰科统计今年国储的抛铜量在11.5万吨。 而在中国精炼铜产量大幅增长的前提下,铜精矿、废杂铜消费也受到了牵制。一方面,是受到了企业清库的影响。另一方面,国内再生铜循环使用率升势显著,CRU预计今年利用率将较去年增加20万吨。另外,替代消费趋势也很明显。有分析认为替代品的使用将令今年精炼铜消费量减少2-6万吨,明年减少8万吨。在变压器以及通信电缆领域替代品使用广泛,塑料、铝,甚或将铜管做薄等相继存在。例如,铝已经基本替代了汽车空调系统中的铜管。 图18:中国精铜表观消费量 图19:中国铜精矿、废杂铜与精炼铜净进口 再次,表观消费萎靡的背后,中国的实际需求今年有望增长5.6%。 综上,中国产量的有效提升以及原材料使用结构的变化,令中国精炼铜净进口大幅滑落,加之国储抛铜,导致我国精铜表观消费增长迟滞。但就真实消费,安泰科最新预测今年消费将有望增长5.6%,达380万吨,高于商务部此前5%的预测值。 图20:中国铜材月产量

【发表评论】

|

||||||||||||||||||