|

不支持Flash

|

|

|

宏观因素不明引发基金撤离 撼动工业品牛市氛围(3)http://www.sina.com.cn 2006年10月16日 09:32 首创期货

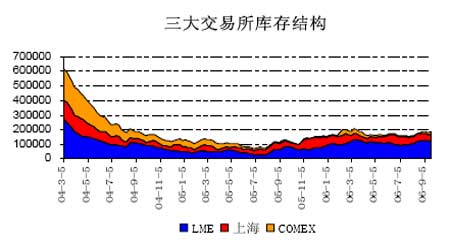

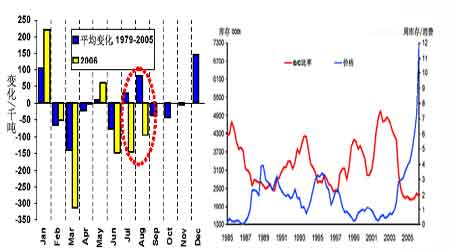

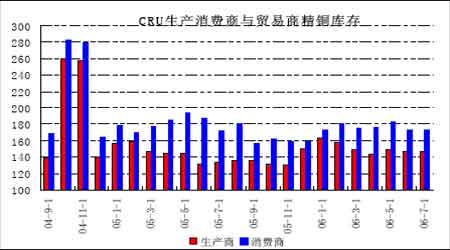

3、库存因素:仍处历史低位,欧洲旺季库存消耗可能出现滞后 第三季度在整个行情处于宽幅震荡的走势下,三大交易所库存总量仍处20万吨以下低位,库存水平在今年淡季消费中并未出现预期小幅回升的状况,反而在夏季时段里继续下滑,这令库存/周消费比低于2周。 图9:全球三大交易所铜库存变动 就结构看,三大交易所库存趋势存在差异:伦铜库存7月继续收紧跌破十万吨,8月却在旺季消费的期冀中,缓慢上行;临近9月,反将库存重心提至12万吨。淡季中,几乎为零的欧洲仓库如英国赫尔、荷兰韦辛根都出现了千吨的入库。目前来看,面对需求旺季LME库存消耗的速度较慢。与之相比,纽约库存较为类似,淡季时段降无可降的库存状况,同样在8月下旬出现了回暖;至9月下旬,COMEX库存已出现了近一万吨的增幅,接近今年4月份水平。而上海走势却与两者不同,在淡季7月沪铜库存总量曾达今年以来6.4万吨的较高位置,继而步入下滑;至9月末,库存状况呈较好的旺季消费特点,一月间库存降幅5千余吨。这与国外9九月份滞后的旺季消费库存形成反差。 笔者认为,产生内外库存夏季差异的主要原因还是在于国储陆续的抛铜行为:一方面,6、7月份,断续释放的2.5万吨/月的低质量电解铜仍对国内市场消费产生抑制作用。另一方面,进入9月份,国储抛铜行为暂停,又令国内因前期进口不足、清库严重等现象走软的需求有所回升,进而压低库存。步入9月份欧美库存消耗出现了迟滞,笔者认为,这与欧洲今年以来的需求增长较为稳定有关。据CRU统计今年欧洲精铜消费将有望达到5.2%的增幅,而去年较04年相比下降了2.4%。 图10:库存月平均变化与全球库存周消费比 根据CRU公布的全球精铜库存数据可见,截至今年7月底,全球精铜市场生产商、消费商与贸易商库存总和仍处于低水平,但已从2005年四季度30万吨的水平有所回升,升幅接近10%,一定程度上反映了精铜现货市场基本的供需平衡状况正在改善。 具体来看,贸易商库存徘徊于低位,反映高铜价及剧烈波动的市场令贸易商兴趣转弱。生产商库存变化仍呈现较强的季节性特征,但年初以来的平均库存水平较去年同期上升了约9000吨;相比之下,消费商库存年初以来波动不大,平均库存水平与去年大体持平,但比2005年四季度15.9万吨的平均水平上升了约1.7万吨。这一方面显示消费商年初以来并未如去年出现明显的备库与消库的周期性波动,对铜价波动的敏感度有所下降;另一方面也意味着精铜现货供应紧张程度正趋于缓解。预期库存在第四季度中的表现将与季节性消费相吻合,继续徘徊在20万吨以下的可能性较大。 图11:CRU生产商与消费商精铜库存 受库存趋势不同影响,内外盘在期铜现货升水上也出现了差异。7月下旬以来,LME三月期升水持续萎靡,最低跌至8月末的5美元/吨,对近期价格走势形成了相当大的压制。尽管9月中旬至今,升水逐步回升至50美元一线,但相较前期动辄百元的高位升水,仍有差距,目前的能量还不足以对价格形成提振。上海方面,因高铜价压抑,现货价格5、6月份多表现为贴水状态;但随着夏季期价的震荡、需求的回复,自7月中旬起,升水走高,但其幅度也不是很大。事实上,现货升水最终将取决于真实的供给消费状况,而国内还要考虑市场需求对于高价位的认可程度。 图12:LME现货升水与三月期铜价

【发表评论】

|

||||||||||||||||||