来源:中国宏观经济论坛

作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。

从2020年3月开始,随着新冠肺炎疫情的大流行,美国开启了零利率背景下财政政策和货币政策高度协同的宏观政策模式。2020年3月5日美联储资产负债表中总资产约4.24万亿美元,在总资产中,国债数量为2.50万亿美元。国债包括中长期国债约为2.04万亿美元,短期国债大约0.30万亿美元,通胀指数类国债大约0.13万亿美元 。截至2021年2月25日,美联储资产负债表中总资产约7.59万亿美元,其中国债约为4.84万亿美元。国债包括中长期国债约4.15万亿美元,短期国债大约0.33万亿美元,通胀指数类国债大约0.32万亿美元。不到1年的时间,美联储资产扩张了大约3.35万亿美元,其中增持国债的数量在总资产扩张中的贡献率高达约70%。换言之,美联储基本是靠买国债来扩表的,这说明美国财政政策和货币政策达到了前所未有的高度协同模式,简单说就是:财政赤字货币化。

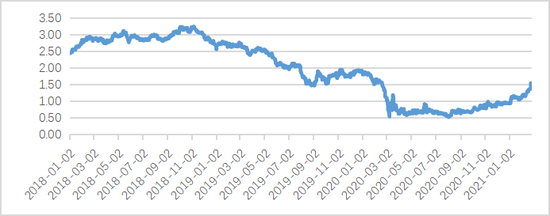

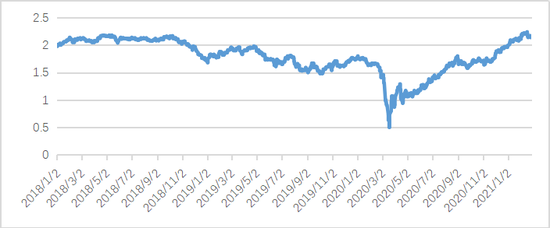

为了对冲疫情以及2020年3月份的金融大动荡,美联储把政策利率控制在0.125%左右的水平,基本是零利率的状态。随着政策性利率下调,美国国债市场的利率水平随之下降,2020年3月5日跌破1%(0.92%),最低点是8月4日的0.52%,随后逐步上升,一直到2021年1月6日重返1%以上(1.04%)(图1)。2021年2月12日达到1.2%,随后快速上涨,到2月25日突破1.5%,达到了1.54%,仅仅用了9个交易日,美国10年期国债的升幅高达28.3%。10年期国债利率短期大幅度上涨是引发近期股市等大类资产价格出现“担忧式”调整的直接原因。

图1、美国10年期国债固定到期利率(%)

数据来源:Federal Reserve Economic Data,10-Year Treasury Constant Maturity Rate, Percent, Daily, Not Seasonally Adjusted.

随着市场,尤其是美国股市出现“担忧式”的调整,美联储多个官员出来表态安抚市场,美联储现在高度关注资产价格的波动。在美联储多个官员的一片安抚声中,2月26日10年国债利率重新回到1.5%以下,为1.44%,相当于1个交易日下跌了10个BP,10年期限美债收益率1天的跌幅达到6.5%!

美债收益率最近一周多的大幅度上涨,表明国际金融市场开始约束美国低成本的财政赤字货币化行为。依据美国财政部网站提供的分笔国债拍卖的最新数据,2020年3月2日至2021年2月16日期间,美国财政部共拍卖了中长期国债(Notes and Bonds)大约4.09万亿美元;2020年3月3日至2021年1月28日期间,美国财政部共拍卖了短期债券(Bills)大约17.72万亿美元。但由于利率的下降,导致美国债务存量在增长的同时,债务利息费用反而是下降的。

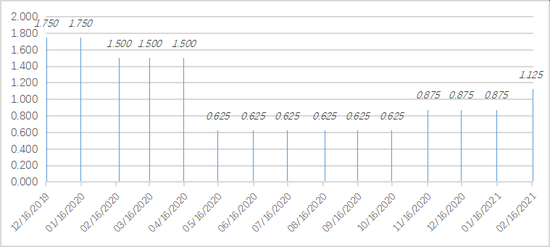

我们以10年国债为例,看一下国债票面利率的变化。图2显示2019年底10年期限国债票面利率为1.75%,2020年5-10月下降到只有0.625%,随着市场利率的上扬,2021年2月上升到1.125%。可见,美国国债筹资成本在逐步上升。从短期债券拍卖的最高利率来看,与2019年底相比,也出现了巨大幅度的下降,比如2019年12月31日,4-week Bill和8-week Bill的拍卖最高利率分别为1.555%和1.565%,到了最低点的3月31日两者的最高利率均为0.00%。最近的一期是2021年1月26日,两者的利率重新上升到0.070%和0.080%。参与短期国债拍卖的主要符合资格的经销商和经纪人,占所有投资者比例的大约20%。

图2、美国10年期国债拍卖票面利率(%)

数据来源:美国财政部。

利率水平的上扬无疑是国际金融市场在约束美国低成本的财政赤字货币化。需要看到的是,即使是目前利率上升,与新冠肺炎疫情大流行之前的2019年底相比,美国长短期国债的票面利率仍然处于比较低的位置。比如,4-8周的Bills拍卖最高利率只有疫情前的一半;10年期的票面利率也只有不足疫情前的65%。从更长期限的债券来看,2019年12月16日30-Year Bond的票面利率为2.375%,2020年5-7月拍卖的票面利率只有1.250%,最新一期2021年2月16日的拍卖利率为1.875%,筹资成本大约为2019年底的79%,但与去年5-7月份的低点相比,30年期国债的筹资成本已经大幅度上涨了50%。

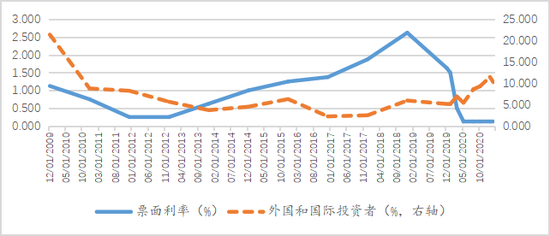

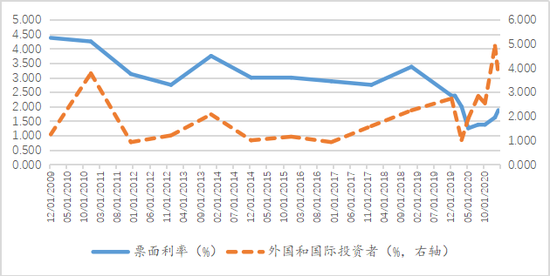

一个非常值得关注的是,随着美国国债筹资成本的上升,国际投资者参与美国国债拍卖的比例是上升的。从图3来看,美国3年期国债的票面利率为0.125%,相比2017年底的2.625%来说,票面利率基本可以忽略,但在按投资者类别划分的有价国库证券拍卖分配比例中,外国和国际投资者的参与比例却上升了。2021年1-2月的简单平均比例大约10.9%,这一比例是2010年以来的高点,但相比2019年底的21.43%来说,已经大幅度下降。有一点也需要关注,在目前如此低的票面利率水平下,外国和国际投资者分配比例超过10%,说明还是有国际投资者看中了美国相对短期国债的流动性和安全性。近期参与3年期国债拍卖最大的投资者是联邦储备银行,在2月16日最近一期的拍卖中占比达到21%。

图3、3年期美国国债票面利率以及外国和国际投资者参与比例

数据来源:美国财政部,Auction Allotments By Investor Class For Marketable Treasury Coupon Securities.

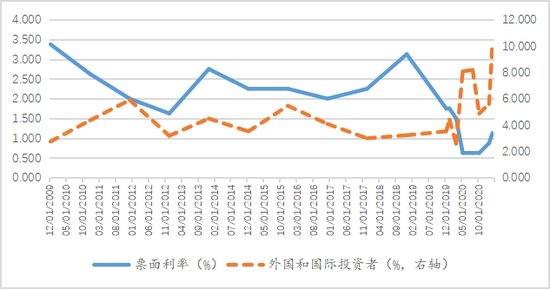

图4给出了美国10年期国债的票面利率、国外和国际投资者分配的比例,可以发现目前外国和国际投资者参与美国10年期国债拍卖投资者的分配比例有一个明显上升,尤其是随着10年期国债票面利率由1月份的0.875%上升到2月份的1.125%,外国和国际投资者参与的比例从5.60%上升到10.19%。因此,国债利率的上升有利于美国中长期国债的发行。

图4、10年期美国国债票面利率以及外国和国际投资者参与比例

数据来源:美国财政部,Auction Allotments By Investor Class For Marketable Treasury Coupon Securities.

图5给出了美国30年期国债的票面利率、国外和国际投资者分配的比例,可以发现外国和国际投资者参与30年期国债拍卖的比例一直比较低,目前反而处于高位,2021年1-2月份的简单均值为4.35%。总体上,外国及国际投资者对30年期限美国国债的兴趣不大,这也约束了美国在国际金融市场上发行更长期限国债的可能性。

图5、30年期美国国债票面利率、外国和国际投资者参与比例

数据来源:美国财政部,Auction Allotments By Investor Class For Marketable Treasury Coupon Securities.

从美国国债期限的重要性来看,10年期美国国债利率是全球最重要的无风险利率,其上涨的原因可能有多种,目前市场比较认同的看法是通胀预期的上扬。图6显示出这一轮预期的通胀率最低点是2020年3月19日的0.5%,此后不断上升,在2021年2月16日达到2.24%,随后处于2%以上运行,近期有所下降,截至2021年2月26日,市场参与者预计未来10年的平均通胀率达到2.15%。

图6、美国经济中的通胀预期(%)

数据来源:Federal Reserve Economic Data,10-Year Breakeven Inflation Rate, Percent, Daily, Not Seasonally Adjusted.

通胀预期上升的速度有点快,甚至超出了市场预期。从10年期TIPS推出的通胀预期或许存在一定的偏差。TIPS的收益率与通胀预期和实际利率预期紧密相关,也与流动性相关,但这类债券市场流通量只占美国国债流量的5%,市场交易的活跃度偏低。如果美联储大规模持有这种债券会导致市场流动性下降,从而导致流动性溢价的上涨,这会提高市场通胀预期,甚至出现通胀预期“超调”。目前美联储持有超过3200亿美元这类债券,占整个市场存量的比例大约21.3%。持有这类债务大多是对通胀敏感的投资者,包括养老基金、企业年金管理公司、保险公司等负债对通胀敏感的机构,美联储这种过多持有会导致一定程度的通胀预期“超调”。换言之,美联储改变债券持有的方式,也许能在一定程度上影响市场的通胀预期。

按照Olivier Blanchard(2月18日)在彼得森国际经济研究所提供的计算,2020年4季度经济产出缺口年率2.5%,考虑到过去几年经济潜在产出水平1.7%,那么去年4季度年率4.2%的产出缺口大约为9000亿美元,2020年2.8万亿美元的刺激计划只需要0.3的财政乘数就可以实现。事实上,0.3的财政乘数是CBO测算中最低的数值,因此,美国的财政刺激计划是非常激进的。

从美国国会预算办公室(CBO, ADDITIONAL INFORMATION ABOUT THE ECONOMIC OUTLOOK: 2021 TO 2031, FEBRUARY 2021)最近提供的分析来看,美国2021-2025年经济潜在GDP在1.9%左右,比过去一个周期提高0.2个百分点,而且预算中2021-2025年美国经济的平均增长率为2.6%。从CBO这一计划来看,美国经济还需要大规模的刺激计划,并预测2024年CPI达到2.3%,PCE价格指数上涨到2%,10年期国债利率上升到2.3%。这一计划是否能和市场的变化保持一致,尚需未来观察。

美国不久大概率开始新一轮1.9万亿美元的刺激计划(众议院已经通过),是不是还有进一步的基础设施建设计划目前尚未确定。截至2021年2月25日,美国财政部在联邦储备账户上还有大约1.38万亿美元的现金。按照美国国会财政赤字悬崖搁置的时间,2021年8月份美国财政部在联邦储备账户上的资金要降低到0.12万亿美元以内。因此,即使把账上的这些资金花掉,美国仍需要通过发行政府债券来为财政赤字融资,而且2021年美国财政总赤字占GDP比例仍然高达9%,其中债务发行7%,利率2%(CBO的预算)。

因此,美联储面临的问题是:通胀预期带来的利率上扬有利于债券发行,但利率上扬会带来全球金融市场资产价格的重估,甚至金融市场出现动荡。能否有能力引导、管理好通胀预期以及控制好利率上扬的安全边际必然是美联储2021年的核心工作。但不管怎样,利率上扬表示国际金融市场开始约束美国低成本的财政赤字货币化行为。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)