2022年二季度末,商业银行(法人口径,下同)不良贷款余额3万亿元,较上季末增加416亿元;商业银行不良贷款率1.67%,较上季末下降0.02个百分点。2022年二季度末,商业银行正常贷款余额174.2万亿元,其中正常类贷款余额170.2万亿元,关注类贷款余额4万亿元。

原标题:2022年二季度银行业保险业主要监管指标数据情况

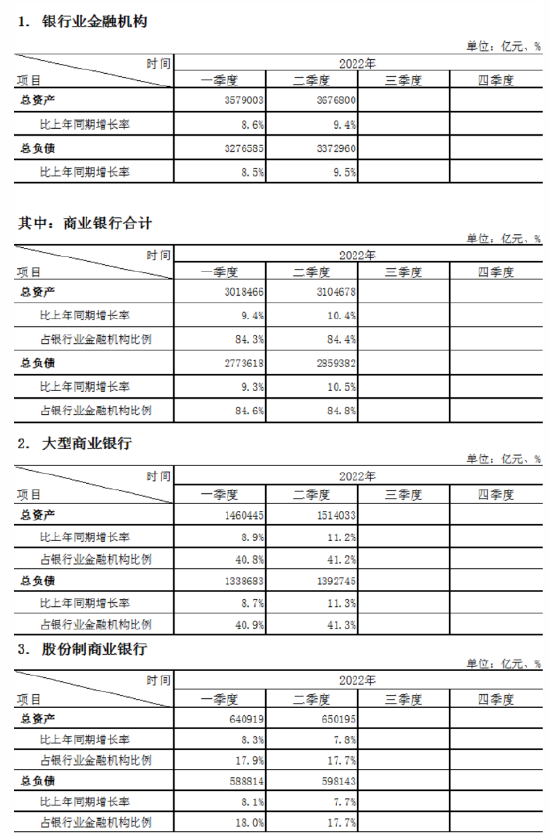

一、银行业和保险业总资产稳健增长

2022年二季度末,我国银行业金融机构本外币资产总额367.7万亿元,同比增长9.4%。其中,大型商业银行本外币资产总额151.4万亿元,占比41.2%,同比增长11.2%;股份制商业银行本外币资产总额65万亿元,占比17.7%,同比增长7.8%。

2022年二季度末,保险公司总资产26.6万亿元,较年初增加1.8万亿元,较年初增长7.0%。其中,产险公司总资产2.7万亿元,较年初增长9.3%;人身险公司总资产22.9万亿元,较年初增长6.9%;再保险公司总资产6493亿元,较年初增长7.2%;保险资产管理公司总资产1008亿元,较年初下降2.1%。

二、银行业和保险业持续加强金融服务

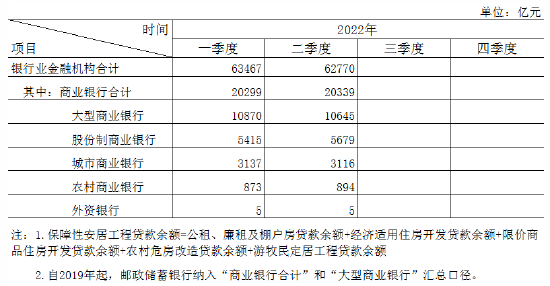

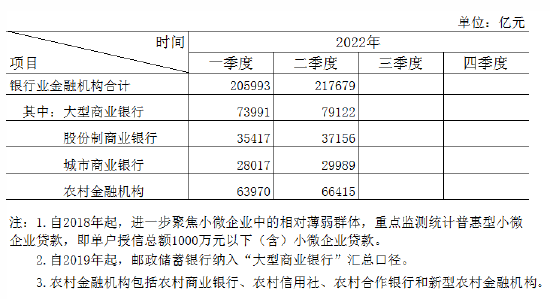

2022年二季度末,银行业金融机构用于小微企业的贷款(包括小微型企业贷款、个体工商户贷款和小微企业主贷款)余额55.8万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额21.8万亿元,同比增速22.6%。保障性安居工程贷款余额6.3万亿元。

2022年上半年,保险公司原保险保费收入2.8万亿元,同比增长5.1%。赔款与给付支出7768亿元,同比增长3.1%。2022年二季度末新增保单件数242亿件,同比增长9.5%。

三、商业银行信贷资产质量基本稳定

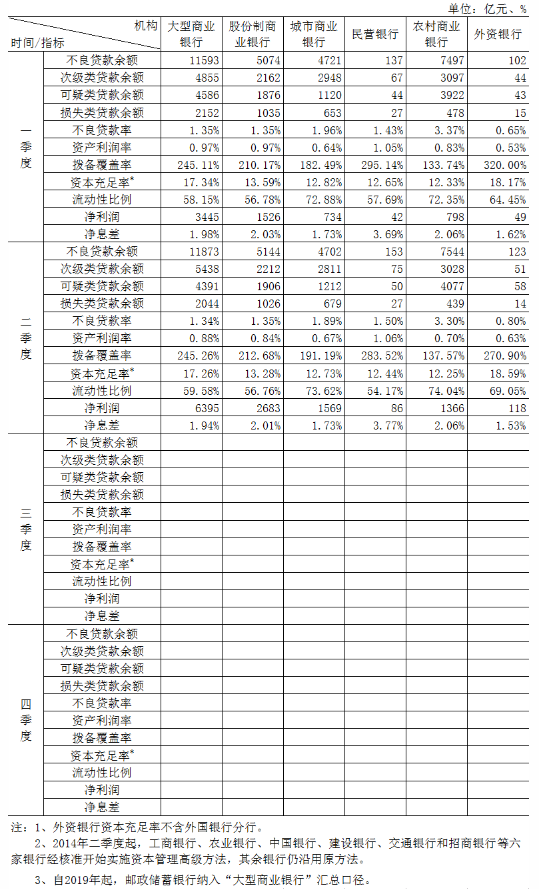

2022年二季度末,商业银行1(法人口径,下同)不良贷款余额3万亿元,较上季末增加416亿元;商业银行不良贷款率1.67%,较上季末下降0.02个百分点。

2022年二季度末,商业银行正常贷款余额174.2万亿元,其中正常类贷款余额170.2万亿元,关注类贷款余额4万亿元2。

四、商业银行利润保持稳健,风险抵补能力较强

2022年上半年,商业银行累计实现净利润1.2万亿元,同比增长7.1%。平均资本利润率为10.1%,较上季末下降0.81个百分点。平均资产利润率为0.82%,较上季末下降0.08个百分点。

2022年二季度末,商业银行贷款损失准备余额为6万亿元,较上季末增加1744亿元;拨备覆盖率为203.78%,较上季末上升3.08个百分点;贷款拨备率为3.4%,较上季末上升0.01个百分点。

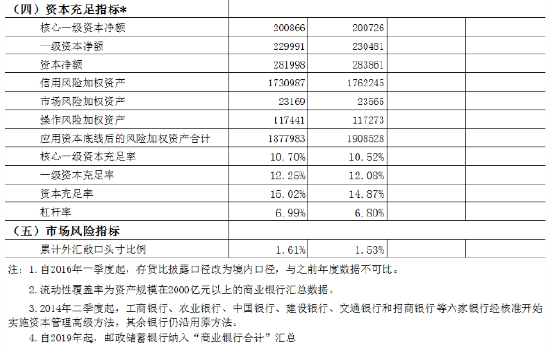

2022年二季度末,商业银行(不含外国银行分行)资本充足率为14.87%,较上季末下降0.14个百分点。一级资本充足率为12.08%,较上季末下降0.17个百分点。核心一级资本充足率为10.52%,较上季末下降0.18个百分点。

五、商业银行流动性水平保持稳健

2022年二季度末,商业银行流动性覆盖率3为146.3%,较上季末上升3.07个百分点;流动性比例为62.27%,较上季末上升1.05个百分点;人民币超额备付金率1.67%,较上季末下降0.22个百分点;存贷款比例(人民币境内口径)为78.44%,较上季末下降0.26个百分点。

六、保险业偿付能力情况

2022年第一季度末,纳入统计范围的保险公司平均综合偿付能力充足率为224.2%,平均核心偿付能力充足率为150%;50家保险公司风险综合评级被评为A类,107家保险公司被评为B类,15家保险公司被评为C类,8家保险公司被评为D类。

1.自2019年起,邮储银行纳入“商业银行”汇总口径

2.按照监管规定,商业银行应按照风险程度将贷款划分为正常、关注、次级、可疑和损失五类,前两类为正常贷款,后三类合称为不良贷款。正常贷款中,关注类贷款指借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款。

3.流动性覆盖率为资产规模在2000亿元以上的商业银行汇总数据。

附件:

2022年银行业金融机构保障性安居工程贷款情况表(季度)

2022年银行业金融机构保障性安居工程贷款情况表(季度) 2022年银行业金融机构普惠型小微企业贷款情况(季度)

2022年银行业金融机构普惠型小微企业贷款情况(季度) 2022年商业银行主要指标分机构类情况表(季度)

2022年商业银行主要指标分机构类情况表(季度)

2022年商业银行主要监管指标情况表(季度)

2022年商业银行主要监管指标情况表(季度)

2022年银行业总资产、总负债(季度)

2022年银行业总资产、总负债(季度)

责任编辑:李琳琳

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)