【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源:BRI金融观察

杨荣 国家金融与发展实验室银行中心研究员、中信建投证券银行业首席

核心观点

“得零售者得天下”是商业银行在利率市场化大背景下做所得出的共识。作为两家零售业务最强的上市银行,招商银行(42.960, 0.07, 0.16%)分别2004年和2009年进行了两次零售转型,先行优势明显,而平安银行(11.630, -0.03, -0.26%)借助集团综合金融优势,零售业务发展迅猛。

本文以两家银行零售业务最新数据为基础,从零售业务的营收贡献、利润贡献、定价能力、资产质量、中间业务创收潜力等方面进行分析比较,以图窥视未来零售转型方向之一角。

我们的主要结论包括:

零售业务营收\利润贡献比较

从零售业务对营业收入贡献来讲,招行要大于平安,但在对税前利润的贡献上,平安反而要大于招商银行。造成上述的原因很可能是,平安银行为零售业务计提的拨备力度要明显小于招商银行。从成本收入比角度,招商银行由于先发优势和规模效应,零售业务成本收入比要低于平安银行。

零售存贷业务定价能力比较

从零售定价能力来讲,平安的零售收益率要高于招商银行,但成本率也要明显高于招商银行。从趋势来看,随着零售转型的深入,平安银行零售业务的息差在逐渐收窄。

原因之一:来自零售贷款结构差异。从结构比较来看,平安银行以信用卡和消费贷款为主,招行的住房按揭贷款和信用卡为主。

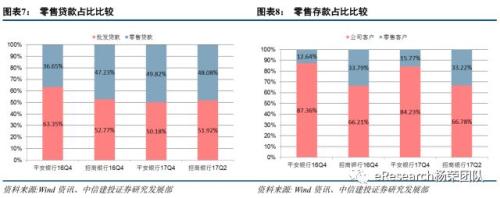

原因之二:来自零售存款结构的差异。低成本零售存款占比方面,招商银行明显高于平安银行。

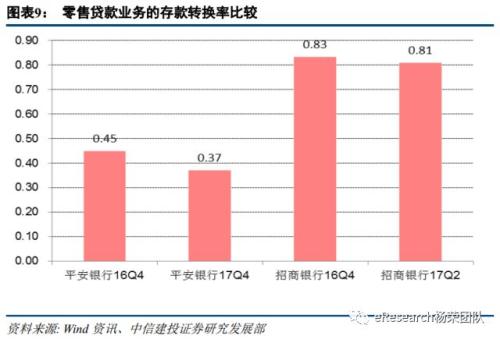

原因之三:来自零售贷款的存款转换率的差异。零售贷款占比方面,平安银行略高于招商银行,而零售存款占比方面,平安银行仅是招商银行的一半左右。从而零售贷款业务的存款转换率方面,平安银行明显不如招商银行。

结论:平安银行只在资产端重点发展零售业务,而负债端不重点发展零售业务,而招行在负债和资产两端都以零售业务为主,尤其是负债端优势更加显著,从而平安在资产端优势显著,而招行在负债端优势更加显著。整体看,负债成为零售业务的核心竞争力,招行在零售端的优势显著好于平安。

零售业务资产质量的比较

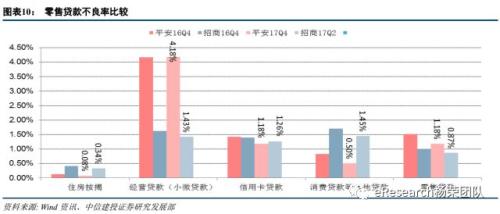

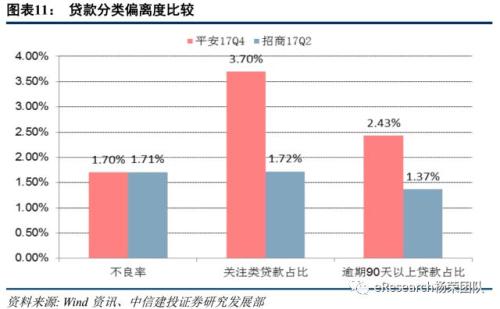

从资产质量角度,招商银行零售贷款不良率要低于平安银行。一方面,从零售业务分类来看,平安银行零售不良率主要是在经营贷款上;另一方面,从贷款分类偏离度考虑,平安银行要明显大于招商银行。由此我们判断,平安银行真实零售贷款不良率可能要更高。

零售的中收业务创收潜力比较

从零售客户资产户均规模来看,招商银行明显要高于平安银行。另外,从两家公司信用卡月均交易量比较来看,招商银行同样要高于平安银行,这意味着零售客户对招商银行信用卡的依赖度要高于平安银行。

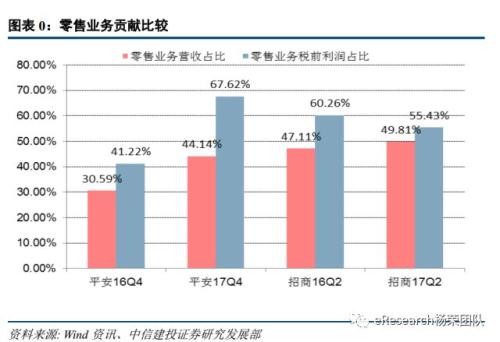

零售业务贡献比较

从零售业务对营业收入的贡献来讲,招商银行要大于平安银行,但在对税前利润的贡献上,平安反而要大于招商银行。2017年全年,平安银行零售业务营业收入达466.92亿元,占总营收的44.14%,而招商银行的零售业务在2017年半年就实现营收561.19亿元,占总营收的49.81%。无论是绝对规模,还是对营收的贡献,招商银行都高于平安,但对税前利润的贡献上,两者关系是相反的。2017年,平安银行零售业务税前利润占利润总额的67.62%,而招商银行2017年上半年为55.43%。造成上述的原因很可能是,平安银行为零售业务计提的拨备力度要明显小于招商银行。

与对公业务相比,零售业务的营销成本要更高,只有在形成规模效应之后,相应成本才会逐渐降低。从成本收入比上,招商银行零售业务成本收入比要低于平安银行。在2009年零售二次转型之后,招商银行零售业务成本收入比在逐渐下降,2016年达34.59%,2017年上半年进一步下降至30.56%,集中体现了其零售的先发优势。相比而言,平安银行虽然能够借助集团优势,降低零售获客成本,但由于其零售转型时间较短,规模较小,因此零售成本收入比仍要高于招商银行。2017年,平安银行零售成本收入比在40%左右,高出招行10个百分点,但趋势上也在逐渐下降。

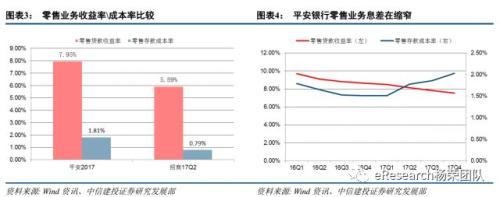

零售存贷业务定价能力比较

通常来讲,零售业务的息差要高于对公业务,因此零售存贷款业务定价能力的高低直接决定着银行转型零售的成功与否。

从零售定价能力来讲,平安银行的零售收益率要高于招商银行,但成本率也要明显高于招商银行。2017年,平安银行零售端收益率为7.95%,而招行为5.89%;平安银行的零售成本率为1.81%,而招行仅0.79%,主要是招行的零售活期存款占比较高,同时定期存款定价比较低。

从趋势来看,随着零售转型的深入,平安银行零售业务的息差在逐渐收窄。单季度数据显示,平安银行零售贷款收益率在逐渐递减,而零售存款成本率在2017年一季度开始明显上升。

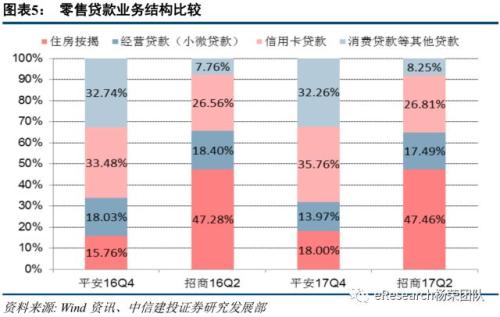

原因分析之一:来自零售贷款结构的差异

从零售贷款业务主要内容来看看,主要有个人住房按揭贷款、个人经营性贷款(包括小微贷款)、信用卡贷款以及包括消费金融贷款、汽车贷款等其他贷款。

从结构比较来看,平安银行以信用卡和消费贷款为主,招商银行的住房按揭贷款和信用卡为主。平安银行零售贷款中,信用卡贷款占比和以“新一贷”为代表的消费金融贷款占比比较高。2017年,信用卡贷款占全部零售贷款的35.76%,消费贷款等其他贷款占32.26%,住房按揭贷款和经营贷款占比仅18.00%、13.97%。

对招商银行而言,住房按揭贷款占比无疑是最高的,2017年招行住房按揭贷款占全部零售贷款的47.46%,是平安银行的2.6倍;信用卡贷款占26.81%,也超过四分之一,但低于平安银行;此外,消费贷款、汽车贷款等其他贷款占比17.49%,小微贷款仅8.25%,低于平安银行。

“车、房、住、行”是商业银行开展零售银行的核心。相对而言,住房按揭贷款不良率偏低,同时抵质押率高,因此收益率偏低,这也是招行零售收益率低于平安的一个主要原因。但是,房贷作为零售生态圈的重要一环,是银行零售转型工作的重中之重,平安银行管理层在2017年业绩发布会上表示,“要重拾集团优势,提高房贷按揭贷款占比”。此外,平安银行经营性贷款占比明显比招行高,而小微贷款不良率要远远高于其他零售业务,从而导致公司零售整体不良率居高不下,平安银行管理层表示未来小企业信贷业务要做到“五个一批”,即“退出一批,转化一批,核销一批,清收一批,最终保留一批”,这意味着小企业贷款占比未来可能会降低。

综上所述,我们认为从零售贷款结构合理性考虑,招商银行由于零售发展时间较长,结构布局要比平安银行更合理,其资产端重点在:按揭贷款和信用卡贷款上,而平安银行未来资产端的重点在:信用卡贷款和消费贷款领域,零售资产端配置结构在有差别。

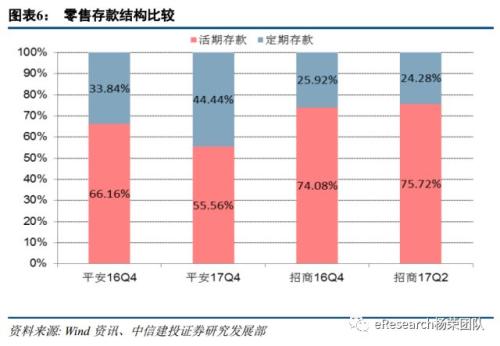

原因分析之二:来自零售存款结构的差异

低成本零售存款占比方面,招商银行明显高于平安银行。活期存款要比定期存款成本更低,因此银行开展零售转型,获取低成本零售存款的根本是获取更多的零售活期存款。招商银行的零售成本非常低,主要原因就是零售活期存款占比非常高。2016年、2017年中期末,零售活期存款占比分别为74.08%、75.72%。而相比较而言,平安银行零售活期存款占比要低得多。2016年,平安银行零售活期存款占比66.16%,而2017年末占比进一步下降至55.56%。

原因分析之三:来自零售贷款存款转换率的差异

零售贷款占比方面,平安银行略高于招商银行。2017年,平安银行的零售贷款取得飞跃式的发展,零售贷款同比增长56.95%。与招商银行最新数据相比,平安银行零售贷款占比(49.82%)已经超过了招商银行2017Q2的水平(48.08%),跃居行业第一位。

零售存款占比方面,平安银行仅是招商银行的一半左右。从零售存款占比来看,2017年平安银行零售存款占比为15.77%,较2016年提高了3.13个百分点。但与招商银行相比还有相当大的距离,招行2017年中期零售存款占比达33.22%,是平安银行的2倍左右。

零售贷款业务的存款转换率方面,平安银行明显不如招商银行。零售贷款占比相近,但零售存款占比相差较远,其背后意味着两家银行零售贷款业务的存款转换率之间存在较大差距。2016年,平安银行零售贷款的存款转换率为48%,这意味着每发放一笔100元的贷款,仅为带来48元的存款增长。2017年,平安银行零售贷款的存款转换率进一步下降,达37%。零售贷款的高速增长似乎并没有带来太多零售存款的增长。相比较而言,招商银行零售贷款的存款转换率要明显更高,也更稳定。2016年、2017年中期,转换率分别为83%、81%,意味着每发放一笔100元的零售贷款,仅20元不到会流出公司,剩下来的可以继续派生贷款。

结论

从以上三条原因分析,我们可以看出:平安银行只在资产端重点发展零售业务,而负债端不重点发展零售业务,而招行在负债和资产两端都以零售业务为主,尤其是负债端优势更加显著,从而平安在资产端优势显著,而招行在负债端优势更加显著。整体看,负债成为零售业务的核心竞争力,招行在零售端的优势显著好于平安。

零售业务资产质量的比较

除了零售业务定价能力之外,零售业务的资产质量同样也是衡量银行转型成功的与否的标准之一。

从资产质量角度,招商银行零售贷款不良率要低于平安银行。2016年,招商银行整体零售贷款不良率为1.00%,2017年中期进一步下降至0.87%,在公司总贷款不良率下降的情况下,预计2017年末零售业务的不良率也会是进一步下降。相比而言,平安银行的零售贷款不良率要比招行高30-50个BP,2017年末零售贷款整体不良率为1.18%。

从零售业务分类来看,平安银行零售不良率主要是在经营贷款上。2017年末,平安银行住房按揭不良率为0.08%,低于招商银行2017年中期水平(0.34%);信用卡贷款不良率为1.18%,同样低于招行(1.26%);消费贷款等其他贷款不良率0.50%,而招商在1.45%。然而平安银行经营贷款不良率要达4.18%,招行仅为1.43%,叠加平安银行经营贷款占比比较高,从而拉高了整体零售不良率。

不同银行之间不良率比较的准确性依赖于贷款分类的准确性,从贷款分类偏离度考虑,平安银行要明显大于招商银行。以平安银行2017年末数据和招商银行2017年中数据进行比较,两者全部贷款不良率均在1.70%左右,相差不大。但是平安银行关注类贷款占比达3.70%,高出招商银行1.98个百分点;逾期90天以上贷款占比上,平安银行为2.43%,高于招行1.06个百分点。由此我们判断,平安银行真实零售贷款不良率可能要比1.18%更高。

零售的中收业务创收能力比较

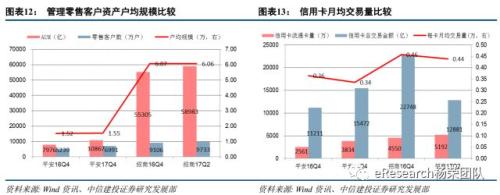

除了传统的存贷业务之外,零售转型的另一个核心方向是对中间业务收入的贡献。零售业务对中间业务收入的贡献很大程度上依赖于零售客户数、管理金融资产规模(AUM)以及户均规模,户均规模更直接代表着零售客户的粘性或零售客户价值贡献。

从零售客户资产户均规模来看,招商银行明显要高于平安银行。截至2017年6月末,招商银行零售客户数达9733万户(2017年末已经突破1亿),管理客户资产规模达5.90万亿,户均规模更是达6.06万;而平安银行2017年零售客户数和管理资产规模虽然都有30%以上的增长,但户均规模始终在1.55万左右的较低水平。

另外,从两家公司信用卡月均交易量比较来看,招商银行同样要高于平安银行。2017年末,平安银行信用卡流通卡量达3834万张,总交易金额1.55万亿,从而每张卡月均交易量为3400元左右;而招商银行2017年中期数据显示,公司上半年信用卡流通量就达5192万张,总交易金额达1.29万亿,每卡月均交易量为4389元,高出平安银行近30%,这意味着零售客户对招商银行信用卡的依赖度要高于平安银行。

责任编辑:杨群

热门推荐

建议孩子违法家长必须赔偿被害人 收起建议孩子违法家长必须赔偿被害人

- 2025年03月06日

- 00:55

- APP专享

- 扒圈小记

19,034

19,034

世纪交易!李嘉诚228亿美元卖掉43个港口

- 2025年03月06日

- 04:51

- APP专享

- 扒圈小记

- 5,809

代表委员建议:放宽公务员报考年龄限制 带头遏制35岁就业歧视

- 2025年03月06日

- 00:08

- APP专享

- 北京时间

- 3,451

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

雪球年大今天 13:27:53

11 -

雪球年大今天 13:15:54

测试 -

趋势领涨今天 13:03:18

忽如一夜春风来,今天放量普涨,量能逼近两万亿, 机构资金罕见的净流入了393亿,真不容易,关键还得是散户跑步进场,市场瞬间被推高。普涨但算不上大涨。 沪指距离创年内新高一步之遥,创了新高又会逼近3400点,近一段时间里3400点竟然成了一道坎,但时间稍拉长一些,3400点啥也不是, 但,短期3400点附近还是需要震荡的! -

趋势领涨今天 11:12:28

美股三大股指期货均跌超1%,纳指期货现跌1.4%;科技股盘前普跌,迈威尔科技绩后跌16%,博通跌近4%,台积电、英伟达、特斯拉跌超2%。 -

数字江恩今天 09:49:09

无论如何,3140的反弹大波段没有结束。这里短线走得变幻莫测,但也还未脱离abc后的震荡结构。震荡结构只要还未确立新的12345开始,那么不追高、不杀跌,维持中性仓位在非高位热点,就是合理的。 -

数字江恩今天 09:49:05

大盘上周开始,就在宽幅震荡回踩和之字形震荡之间左右摇摆。明日首先关注3356/3350支撑,这里只要不跌破是可以直接攻击3400整数位以上一些,走出之字形震荡的。相反,若跌破3350则还会回踩一轮看图上白色方框支撑。 -

数字江恩今天 09:48:58

看5分钟图,今日大盘拉升,回到了图上的红色轮谷线以上,这算是短线意外事件。但已经拉动了力度,短线结构就有所改变。图上的白色方框为3388下跌白色第二轮空间范围,这个白色方框首先看为大盘支撑,即再次回踩也先看支撑,而非直接新低3297了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:48:45

板块上,今日证券保险,地产,酿酒和有色拉抬指数。ai应用、国产算力,云和数据中心涨幅靠前。 -

数字江恩今天 09:48:40

A股两市今日成交7364 + 11700 = 19064 亿人民币,显著放量。大盘跳空高开后,全天向上运行,收涨39个点,吃掉了上周五的大阴线。个股方面,80%的个股收红上涨。 -

数字江恩今天 09:48:36

短线决定震荡形态