【金融曝光台】近年来,银行卡被盗刷、买理财遇飞单的案例屡见不鲜,金融消费者维权举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。 【黑猫投诉】

来源: 王剑的角度

王剑

互联网金融监管是过去几年的大事。2015年7月,多部委联合发布了《关于促进互联网金融健康发展的指导意见》(简称“意见”),宣告互金监管大幕拉开。我当时文章曾说,广大业内人士载歌载舞欢迎这一行业纲领性文件的出台,只不过有人是真心喜悦,有人是强作欢颜。随后,多部委发布了《互联网金融风险专项整治工作实施方案》,整治工作随之展开,强作欢颜的人装不下去了。

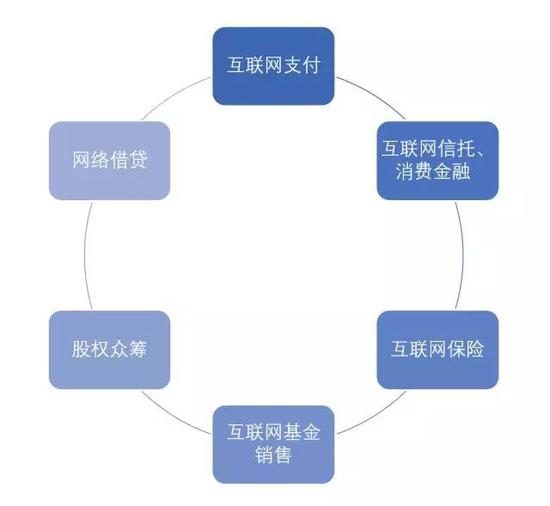

当时的这份《意见》中,把互联网金融划分为6大类:

可见,里面是没有“互联网资管”这种东西的。与之最类似的,可能是互联网信托,主要由银监会负责监管,但我在网路上没搜到谁获取了互联网信托牌照的消息。此外,互联网基金销售也和资管相关,但只是代理资管产品的销售,不是自行设立产品提供投资管理服务,业务相对简单,监管问题较轻。

甚至可以认为,根本不存在所谓的“互联网资管”牌照。想在互联网上开办资管业务的,就要按规定去申请相应的金融牌照,或获得相应许可,比如公募基金、私募基金、信托、券商等。比如某些互联网企业,收购了券商,还老老实实申请公募基金牌照,这才是正道。

而不走正道的,是指没的真正意义资管牌照或许可的企业,却偷偷开办了资管业务,即向客户发行了资管产品,进行投资管理服务(若是管理自有的资产,而不是为客户管理,也不属于今天讨论的资管业务范围,比如不良资产管理公司、保险资产管理)。甚至,名义上是资管产品,其实是刚兑的,那么问题就更严重了,这其实是开办了银行。这些都属于非法金融活动。

随后,2016年,央行等17个部门联合印发了《通过互联网开展资产管理及跨界从事金融业务风险专项整治工作的通知》(整治办函〔2016〕96号)。对互联网资管的整顿行动全面启动,而后还有实施方案(银发〔2016〕113号)以及后续多个文件。《113号文》指出,重点整治的行为包括:

(1)具有资产管理相关业务资质,但开展业务不规范的各类互联网企业。有资质,但未合规地开展业务、

(2)跨界开展资产管理等金融业务的各类互联网企业。有牌照的代销机构卖无资质的产品,或无资质的机构从事资管业务等金融业务。

(3)具有多项金融业务资质,综合经营特征明显的互联网企业。各业务之间风险隔离不到位,利益输送等。

如今,正当大家焦急等待大资管新规正式出台的时刻,媒体突然报道了一份名为《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(整治办函〔2018〕29号)。长长的标题里有两个意思:加大整治力度,并要验收。但从文件内容来看,这文件符合大资管新规的立法精神和具体要求,但不能理解为是新规的一部分,而是前期互联网资管整治工作(《96号文》及后续相关文件)的加强,并有工作验收环节。

互金整治办,全称是互联网金融风险专项整治工作领导小组办公室,办公室设在央行,其组成部门除了金融部门外,还包括公安部、司法部、最高院、最高检……都是狠角色。

大资管新规第29条规定:“资产管理业务作为金融业务,属于特许经营行业,必须纳入金融监管。非金融机构不得发行、销售资产管理产品,国家另有规定的除外。”而此前开办资管的非金机构,主要包括私募基金、互联网平台(如P2P、各种所等)以及五花八门的财富管理公司等。目前看来,只有私募基金是符合“国家另有规定”的(虽无严格意义的牌照或许可证,但按规定完成公司登记,产品也要备案,因此不算是“未经允许”开办资管业务)。

而互联网平台目前仅有基金代销牌照,暂未听说有发行资管产品的其他牌照或许可,因此已开办资管业务的平台大多需整顿。以P2P为例,其牌照内容是可以撮合双方借贷,但不能自行发行资管产品,不属于资管业务。但此前发行资管产品从事资管的情况很普遍,属于整治对象。

此次《29号文》的主要内容包括:

(1)未经允许发行资管产品属非法金融活动。目前未见有“互联网资管”牌照,也就是目前大多互金发行产品均属非法,除非已获得私募基金或其他牌照或许可。

(2)2018年6月底前,把非法金融活动的余额压缩到零。

(3)互联网平台不得代销不合规的交易场所的产品。也就是说,即使有正规的代销牌照,也只能代销正规的资管产品。

(4)各地整治办验收整治成果,分类处置:有牌照或许可的继续合法经营,纳入日常监管;没有牌照或许可的,已压缩至零的让控制人承诺不再从事;而未压缩至零的坚决取缔,涉嫌非法集资等活动的还要立即报警(别忘了警察叔叔也加入整治办的)。

(5)网贷平台把所发产品分立为资管实体的,要看资管实体是否已符合上述第(4)条整治成果,不符合的,网贷平台也不予备案登记。

文件还对整治过程中的一些具体工作安排提出要求。

所以,监管意图很明确了:要么申请正式的资管类牌照或许可(公募基金、私募基金、券商、信托等),要么就把手里的资管业务停掉,余额6月底前清零,未及时清零的坚决取缔,涉嫌违法的还要扭送司法。但按照一般电影的套路,警察叔叔出现时,说明快剧终了,所以此时绝不是“开始整顿”,大家不用太紧张。

整治过程中可能的影响,主要是指清理余额过程中,某些标的资产(主要是指资金的最终借款人)会不会发生较大面积的违约风险?如果无法从标的资产那里顺利收回资金,导致无法偿付资管客户,会不会发生社会稳定事件(比如以前有人去有关部门集聚请愿)?《29号文》也提出稳妥处置这些问题。

而对于广大购买了这些违规产品的客户,如果整治后钱能有幸收回,以后再做投资一定要认清资管机构的资质了。如果还有投资需求的,不妨考虑下我们公司发行或代销的产品…

责任编辑:谢海平

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)