宣传误导、不当收费,被监管点名批评的招联金融怎么了?

文/奕臣

近日,银保监会消保局发布一则《通报》,点名招联消费金融公司(以下简称招联金融)存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等问题,侵害了消费者的知情权、自主选择权和公平交易权等权益。

近年以来,在严监管背景下,被通报、吃罚单对银行业和保险业较为多见,相比之下,持牌消金公司被监管“点名批评”在今年还属首次。

招联金融是由招商银行与中国联通这两家世界500强共同组建的持牌消金公司,背靠大树,一直以来招联金融也称得上是消金行业的头部机构。去年,招联金融净利润刚刚超越捷信,登上行业冠军宝座,此次却成了被通报的“反面典型”。

反观招联金融的近年发展,其虽然“出身名门”,资金、流量“唾手可得”,业绩一路高歌猛进,却屡因营销、催收等问题被用户投诉。此次监管《通报》要求,银行保险机构要引起警示,但似乎最该被警示的,正应是招联金融本身。

无额外实质服务收费7943万

银保监会发布的《通报》指出了招联金融“四宗罪”:夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位。

《通报》指出,招联金融营销宣传存在夸大、误导情况。银保监会具体指出,在相关宣传页面、营销话术中,未明确说明展示利率为日利率、月利率还是年利率,“超低利率”“0门槛申请”“全民都可借”“随借随还”“想还款可以提前还款”等宣传内容与实际情况不符。

此外,招联金融未向客户提供实质性服务而不当收取费用。通报指出,2018年以来,招联金融与银行、信托公司、小额贷款公司开展联合贷款业务,向借款人收取贷款本金1.5%的平台服务费,2018年1月1日至2019年7月31日共收取相关费用7943.23万元,但未向联合贷客户提供有别于单独放贷客户的额外实质性服务。

从《通报》内容来看,招联金融在第三方商户的管控上相当随意。一是准入审核不严,二是规模控制不严,三是对风险事件预警分级不审慎。银保监会消保局举出了具体案例:

2016年12月至2019年8月,招联金融对上海某公司的分期业务合作规模限额为3000万元,但2019年8月末的实际规模为6000万元。2019年9月27日,该公司在每日预警报告中给合作公司设置了最高级别的红色预警,但第2日即将合作公司的分期业务合作规模限额从3000万元上调到7440万元。

在催收管理方面,银保监会消保局指出,招联金融一是存在不当催收行为。如对已明确还款日期的逾期客户胡某,仍继续进行电话催收,对客户造成骚扰;向客户刘某工作单位拨打电话,告知其同事关于刘某的逾期信息。二是对委外催收机构考核不严。未严格执行委外催收机构品质考核制度,考核时存在未对催收公司不当行为扣分的情况。

对于监管的通报,招联金融对回应称,对于此次监管检查中发现的问题,公司深度反思,第一时间成立专项整改工作小组,全面开启自查和整改工作。截止目前,已基本完成整改工作,并不断将整改向深入推进。目前公司经营一切正常,业务稳定,发展状况良好。

营收、利润“高歌猛进”

虽然不是首批成立的消金公司,招联金融也算得上是持牌消金公司中的头部机构。2015年,招联金融由招商银行与中国联通共同组建,彼时消金行业开始进入蓬勃发展时期,招联金融的起步也相当平稳。其主要业务是主要业务是发放个人消费贷款。

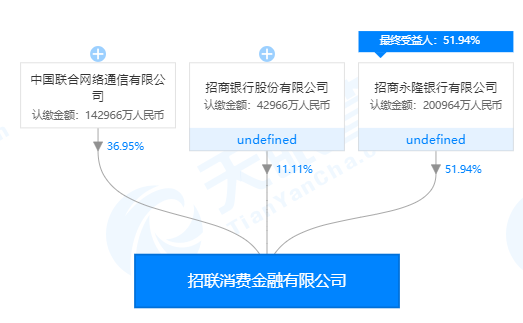

招联金融注册资本为38.69亿元。天眼查信息显示,目前招联金融最大的股东是招行的子公司招商永隆银行,持股51.94%;其次是中国联通旗下的中国联合网络通信,持股36.95%;此外,招商银行还直接持股11.11%。

图片来源:天眼查

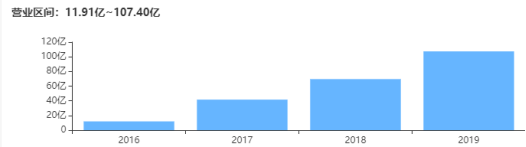

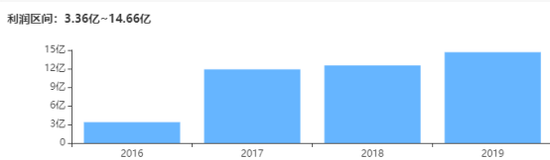

截止2019年末,招联金融总资产926.97亿元,净资产93.60亿元。招联金融去年实现营收107.4亿元,同比增长54.4%,实现净利润14.66亿元。招联金融成为第二家跻身营业收入“百亿俱乐部”的持牌消金公司。

图片来源:天眼查

事实上,在消金公司中,出资方中有实体产业股东的,往往能为其提供天然的获客场景,提高其获客能力和客户粘性,从而带动消金融资业绩的稳定增长。据招联金融官网,招联金融旗下拥有“好期贷”、“信用付”两大产品体系,以线上模式为主、兼具O2O模式,嵌入到购物、旅游、装修、医疗美容等各类消费场景中。

流量“唾手可得”却屡遭投诉

背靠两家世界500强公司,招联金融获得的资源自然不是其他机构可以比拟的,资金、流量,这些消金行业渴求的资源,对招联金融来说获得显然并非难事。公开信息显示,自2015年成立至今,招联消费金融注册用户已超过1亿。

据招行2019年年报,招行审议通过了《关于与招联消费金融有限公司关联交易项目的议案》,同意给予其同业授信额度270亿元,授信期限2年。截止2019年末,招行为招联金融拆放资金为人民币123.50亿元,2018年时,这一数据为人民币 95亿元。

此外,招商银行还在招商银行APP、和招行掌上生活APP给招联消金导流。此前,曾有媒体人士尝试在招行APP申请“闪电贷”未被通过,随即页面即提示其可申请“好期贷”,而这款产品正是招联金融的主打产品之一。此外,据媒体报道,疫情期间掌上生活APP曾为招联消金的“好期贷”做起了导流,日利率最低打六折。

据新浪金融研究院测试,目前在招行手机银行APP搜索“借钱”,仍可以直接在搜索结果中看到“好期贷”,且其搜索结果靠前,排在招行“国税贷”和“车主贷”之前。

除了招行,中国联通在导流方面也没有缺席,甚至曾有违规行为爆出。去年9月,微博知名博主“饼干姐”在微博中上传了其粉丝在联通办理业务时的经历,提醒大家防范金融风险。爆料的网友称,自己本想在联通营业厅办理宽带续费业务,却险被联通工作人员办理成招联金融的网贷。

近年来,持牌消费金融公司放贷规模的不断扩大。据《中国消费金融公司发展报告》,截至2019年末,我国消费金融公司贷款余额已达4722.93亿元,较上年增长30.5%。粗放发展的过程中,相关侵害消费者权益的问题也与日俱增。

此次通报中,监管指出的营销宣传、不当催收等问题,就与金融消费者的服务体验密切相关。事实上,招联金融虽然“出身名门”,却屡因营销、催收等问题被用户投诉。截止目前,招联金融在新浪旗下黑猫投诉平台上的投诉数量已达到9869,其中指向催收问题的投诉就有2709条。

在此次《通报》中,银保监会消保局指出,在催收管理方面,招联金融一是存在不当催收行为;二是对委外催收机构考核不严。未严格执行委外催收机构品质考核制度,考核时存在未对催收公司不当行为扣分的情况。此次监管《通报》要求,银行保险机构要引起警示,但似乎最该被警示的,正应是招联金融本身。

责任编辑:潘翘楚

作者

新浪金融研究院

新浪金融研究院

热文排行

- 信贷违规等行为屡禁不止!平安、邮储、民生等多家银行被罚1215万丨金融一线

- 集资诈骗超6亿!广州农商行女支行长伪造“过桥”资料行骗,64人落入陷阱

- 农行、中行、建行因侵害消费者金融信息安全被重罚!消费者应如何保护金融信息?

- 昔日领头羊掉队 捷信消金掉转航向能否“转危为安”?

- 京东数科欲成“超级独角兽”?利润过山车,主营靠京东,千亿估值有点“悬”

- 一行两会重磅发声!稳健的货币政策去向何处,金融机构内部改革仍然深刻

- 【金融法眼】说开除就开除?捷信消金违法辞退老员工后败诉

- 飘了?邮储银行信贷员违法放贷百万 案发半年后酒驾被抓

- 深陷泥潭的“汽车金融第一股”

- 保险小课堂:给疫苗上保险,疫苗责任强制险靠谱吗?

联系我们

- 邮 箱: money@staff.sina.com.cn

- 电 话:010-62676252

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-052-0066 欢迎批评指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版权所有