站在十字路口的拍拍贷

船到中流浪更急,人到半山路更陡。

如果仅从成立时间来看,拍拍贷于2007年6月正式成立,当属中国第一家P2P公司。尽管关于 “第一”的头衔业内尚有争论,比如宜信公司虽是2006年成立,当属“第一”,但宜人贷是2012年才正式上线。不管争辩如何,有一点总归是确定的,拍拍贷是中国老牌的P2P公司。成立十年后,于2017年正式登陆美国纽交所。

三月中旬,拍拍贷发布2018年财报,全年实现净利润24.695亿元,同比上涨128%。从盈利指标上来说,拍拍贷交出的答卷看似让人满意。

但船到中流浪更急,人到半山路更陡。

当P2P在中国生根发芽十余年,当监管政策不断收紧、市场环境急剧变化时,这些老牌P2P公司也扛不住了。且不说老大哥宜人贷的净利润已经连续四个季度同比下滑,如果仔细拆分年报看似亮眼的拍拍贷各项数据,其增长背后的逻辑也得打上一个问号。更别说面对乐信、360金融等来势汹汹的后起之秀,拍拍贷要如何转型?未来的路又在何方?

财报疑云:借款人数与撮合额双降

营收与净利缘何反增?

回顾2018年,在互联网金融风险专项整治要求P2P平台“双降”(降从业机构数量和降业务规模)背景下,行业整体活跃度和交易规模均有所下滑,拍拍贷也未能幸免。

财报数据显示,尽管截至2018年底拍拍贷平台累计注册用户数已逼近8900万人,累计借款用户数也达1444万人,但就当期表现而言,呈现出“减员”与“缩量”态势。2018年全年,拍拍贷单一借款成交人数为680.6万人,同比缩减22%;全年撮合额为614.98亿元,同比下降6.2%。

值得关注的是,在拍拍贷去年680.6万人的单一借款成交人中,其中四季度达到303.7万人,占比高达44.6%。这意味着,去年前三季度拍拍贷的单一借款成交人数增长乏力,最后一个季度为全年贡献了近半借款人。但从收入角度来看,去年四季度单一借款人虽接近半壁江山,收入占比却较弱。

细分来看,拍拍贷去年四季度创造的营收、净利润、撮合贷款服务费和贷后服务费分别为12.192亿元、7.746亿元、8.374亿元和2.499亿元,而2018年全年这四项指标分别为42.876亿元、24.695亿元、29.192亿元和9.228亿元。换言之,拍拍贷去年Q4的营收、净利润、撮合贷款服务费和贷后服务费在全年占比分别为28.4%、31.4%、28.7%、27.1%,与借款人近半占比的贡献度相差甚远。

“最后一季度太厉害了,借款人占了45%,但是业绩占比较弱,这不符合一般的逻辑。”一名会计行业人士分析指出。

除了四季度业绩贡献度值得关注,另一个问题是,无论是从借款人来看,还是贷款撮合额,拍拍贷去年四季度和全年均呈现下降趋势,但为何营收和净利润却不减反增呢?这与新的会计准则产生的“虚胖”收入有关。

国际会计准则理事会(IASB)和美国财务会计准则委员会(FASB)于 2014 年 5 月28 日发布了新收入准则《与客户之间的合同产生的收入》(IFRS 15 和 ASC 606)。对于采用 US GAAP 的上市企业,ASC 606 自2017年12月15日之后开始的年度期间(包括在此期间内的中期)生效。

相比于过去的ASC 605准则,ASC 606主要影响公司分期收费产品的收入确认时间。根据之前的收入确认准则,公司在月度服务费收到之后才会确认收入,但根据ASC 606准则,公司在完成合同义务之后即可确认收入。简言之,确认收入的时间点提前了。

与行业通行做法保持一致,拍拍贷自2018年初起开始采用ASC 606会计准则。

拍拍贷财报显示,2018全年营收42.876亿元,同比增长10.1%,其中有5.111亿元来自ASC 606带来的营收增长;撮合贷款服务费29.192亿元,同比增长2.7%,但也有3.427亿元为ASC 606产生的收入;贷后服务费9.228亿元,同比增长38%,其中有1.252亿元来自ASC 606产生的收入。一言以蔽之,这几项收入的增长很大一部分原因是新会计准则贡献的。

采取新会计准则会,可能会让当期数据较为亮眼,但究竟是“虚胖”,还是能真正延续高增长态势,仍待后续观察。

转型之路:后起之秀凶猛赶超

转型助贷能走多远?

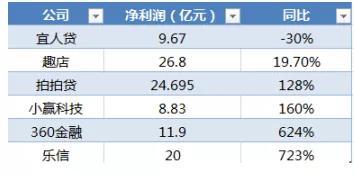

尽管从数据上来看,拍拍贷2018年全年净利润超过24亿元,但横向对比来看,其利润增速却被几家后辈公司远甩一大截。

据新浪财经不完全统计,小赢科技去年净利润8.83亿元,同比增长160%;360金融上市后首份财报显示,2018财年净利润11.9亿元,同比大涨624%;乐信净利润突破20亿元,同比飙涨723%。从净利润增速来说,这几家公司均远超过拍拍贷的128%。

值得注意的是,在内外部环境的变化下,拍拍贷也在谋求转型。梳理拍拍贷2018年财报,不难发现其助贷业务在第四季度增长凶猛。其中,通过撮合机构资金合作方促成的借款金额占总撮合额的比例,从2018年第三季度的14.3%上升至第四季度的20.4%。

“得益于机构融资的快速增长,2018年第四季度借款撮合额由第三季度的人民币148

亿元增长到人民币176亿元,增长率为19.2%。展望2019年,我们有信心通过与机构伙伴的合作进一步实现业务模式的多元化。” 拍拍贷联席CEO章峰介绍指出。

所谓助贷,目前业内暂无统一定义,但其实质是指为放贷机构的贷款业务提供支持和帮助。就互联网金融行业而言,大多是指银行、信托等持牌金融机构,通过P2P平台,向其推荐的用户发放贷款。

尽管不少互金公司纷纷转向引入机构资金,通过“去金融化”的助贷模式谋求转型,但从监管层面而言,助贷模式仍是模糊地带,趋势也是从严监管。

2017年底,监管下发《关于规范整顿“现金贷”业务的通知》,要求银行业金融机构与第三方机构合作开展贷款业务的,不得将授信审查、风险控制等核心业务外包。“助贷”业务应当回归本源,不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费。

事实上,关于助贷业务,监管一直处于收紧状态。2019年1月初,浙江银保监局下发了《关于加强互联网助贷和联合贷款风险防控监管提示的函》,强调城商行、民营银行开展相关业务时要遵守相关监管要求,包括核心风控环节不得外包,立足当地不跨区域等。

面对日渐趋严的监管环境和凶猛赶超的后辈公司,在行业领跑了十数年的拍拍贷身处抉择的十字路口。该如何守住过去打下的江山?能否通过助贷转型再出发?市场静待拍拍贷给出答案。

责任编辑:陈鑫

作者

新浪金融研究院

新浪金融研究院

热文排行

联系我们

- 邮 箱: money@staff.sina.com.cn

- 地 址:北京市海淀区西北旺东路新浪总部大厦

400-690-0000 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有