简单评述国内玉米市场,可以概括为:近年来国内玉米连年出现供求缺口,国内玉米存量水平逐年下滑,玉米供求格局逐渐向供求平衡方向转化。由于2004/05年度国内玉米供求格局逐渐趋向平衡拐点,库存结构性矛盾仍然突出,受玉米供求关系的推动,国内玉米中长期价格将处于上涨通道,而且季节性行情有望充分显现。同时,玉米市场并不是一个孤立市场,国内粮食市场以及经济环境相对有利于玉米价格整体上涨。短期内,国内玉米陆续从南到北开始上市,新玉米上市高峰和陈玉米拍卖高峰重叠,玉米价格出现季节下跌,预计在经历底部蓄势以后,明年2-3月份国内玉米价格有望全面回升。一、2004年我国玉米产量丰收局面已经形成 今年春播前播种意向调查曾预计,去年大豆、棉花等作物种植效益高于玉米。受种植效益较低等原因影响,今年玉米播种面积有继续下滑的危险,但由于今年中央一号文件以及三补一减(免)政策及时出台,极大激发农民种植粮食的积极性,保证全国玉米播种面积实现由减转增。预计2004年我国玉米播种面积在2413万公顷,比去年增长0.26%。今年东北地区黑龙江、吉林、辽宁玉米面积均比上年小幅增长;华北黄淮地区河北、山西面积恢复增长,山东、河南面积下降;西北陕西、甘肃面积恢复增长,西南、华中销区玉米面积也有增长。

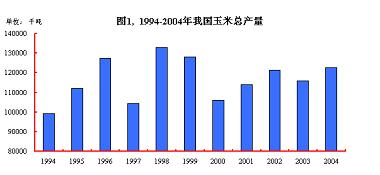

国家粮油信息中心市场监测部8月份预测,2004年我国玉米产量将达到1.227亿吨,将比2003年增长5.93%(参见图1),丰收局面已经基本形成。其他机构较为乐观的预测认为今年全国产量在1.23-1.25亿吨左右。今年东北地区气象条件较为有利,玉米产量有望增长2.92%,如果霜降灾害影响相对较小,产量仍然有较大的提高潜力,去年减产幅度较大的黑龙江玉米产量有望增长20-30%;关内地区产量大幅恢复增长,华北黄淮地区玉米产量同比增长13%,去年减产幅度较大的河南玉米产量有望增长50%。二、2004/05年度玉米需求增长较快供求缺口仍存

2004/05年度全国玉米产量预计大幅增长,但国内玉米消费将快速增长,因而全国供求缺口仍然存在(参见附表2),当前的预测需求基本“打足”而供应仍然充足,供求缺口继续保持缩小趋势。预计2004/05年度我国玉米市场供需缺口在750万吨,这在稻谷、小麦、玉米三大谷物市场中,供求缺口相对较小。2004/05年度国内玉米需求保持较快的增长速度,突出表现为国内工业消费快速增长以及饲用消费的强劲反弹,而且国内玉米供应能力明显提高保证玉米需求增长的物资基础。

03/04年度我国畜牧养殖存栏总量不足,受畜产品短缺价格居高不下的影响,2004/05年度畜牧养殖需求有望恢复快速增长。预计2004/05年度饲用玉米消费量将增长至9100万吨,比上年度增长7%。受国内玉米深加工产品需求快速增长、国内深加工生产能力提高以及国内玉米供应能力增长的影响,2004/05年度玉米工业消费量将增长至1750万吨,比上年度增长17%。预计2004/05年度我国玉米出口数量将减少到500万吨,原因是美国玉米产量将大幅增长导致出口竞争能力明显提高,而东亚地区饲料需求相对不旺。2004/05年度我国玉米进口数量可能略有增长但数量相对较低,我国玉米仍将保持净出口格局。

在国内玉米总体供求缺口出现缩小的同时,国内库存结构性矛盾将出现明显缓和,除非铁路运输等物流环节非常紧张,国内主要销区的严重缺粮的时间段将相对较短。去年华北黄淮地区玉米严重减产,该地区玉米供求缺口相对较大,如果不是该地区家禽养殖受到禽流感严重冲击的缘故,该地区市场对东北玉米的输入需求应该属于历年少有。今年该地区玉米产量有望增长600-700万吨左右,库存能够得到有效补充,但该地区玉米饲料需求增长会更快,我们估算该地区仍然存在300-400万吨左右供求缺口,“新增准销区”地位不会改变。

表1, 2004/05年度中国玉米供需平衡分析1/

单位: 千公顷,公斤/公顷,千吨

项 目

2000/01

2001/02

2002/03

2003/04 2/

2004/05 2/

8月预测

生产量

106,000

114,090

121,310

115,830

122,700

进口量

30

10

200

200

500

新增供给

106,030

114,100

121,510

116,030

123,200

食用消费

6,600

6,800

7,000

7,200

7,200

饲料消费

85,000

86,500

88,000

85,000

91,000

工业消费

11,100

12,500

14,000

15,000

17,500

种用消费

1,740

1,900

1,900

1,780

1,800

损失浪费

9,500

9,000

9,000

8,100

8,200

国内消费

113,940

116,700

119,900

117,080

125,700

出口量

7,256

8,610

15,250

8,000

5,000

总消费量

121,196

125,310

135,150

125,080

130,700

年度结余3/

-15,166

-11,210

-13,640

-9,050

-7500

1/国家粮油信息中心市场监测部制表,市场年度为上年10月至本年9月。2/2003/04年度以前的产量数据引自国家统计局,进出口数据引自海关总署;2004/05年度为预测数据。3/结余量为当年新增供给量与年度总需求量间的差额,不包括上年库存。三、下年度粮食市场环境、外部经济环境总体有利

今年我国夏粮、秋粮产量出现恢复性增长,但粮食市场供求缺口仍然存在,为保证明年粮食产量继续增长,粮食价格必须继续保持上涨,以刺激农民种植粮食的积极性。由于2004/05年度国内稻谷市场将有1500万吨的缺口,加上政府出台稻谷最低收购价格的托市作用,市场普遍看好后期稻谷价格。2004/05年度小麦市场将依靠大量进口小麦补充国内库存,国际小麦价格受中国进口影响可能大幅上涨,国内小麦市场价格因此获得继续上涨的空间。2004/05年度玉米市场供求缺口明显缩小,玉米价格走势将明显落后稻谷、小麦价格,也必将受到食用口粮价格的明显拉动,粮食市场总体环境相对有利。在粮食政策环境上,政府扶持农业政策长期稳定,有利于粮价良性、合理、温和上涨。

2004/05年度国内CPI价格指数与粮食价格联动性仍然较高,经济增长带来的物价上涨将反作用粮食价格。8月份全国CPI指数已经连续三月高于5%水平,当前国内宏观调控正处于关键时期,受CPI连续上涨的影响,市场对央行适当加息的预期逐渐加大。今年粮食夏粮、秋粮全面丰收,秋粮上市后,玉米价格有望出现回落,稻谷价格有望保持稳定,小麦价格有望温和上涨,因此,去年秋粮上市后粮食价格翘尾现象有望缓解,后期粮食价格对于CPI的贡献率有望下降,但粮价上涨仍是推动CPI指数上涨的主要因素。粮食价格仍是后期政府物价调控的重点,不过合理的季节性的粮价上涨应该受到鼓励。

与国内环境相反,下年度国际市场外部环境不利国内玉米市场价格继续走高。2004年美国玉米大幅增产8.38%,已经创下2.784亿吨的历史最高水平,国际玉米价格必将也正在从高点回落,而且在大连玉米期货上市以后,芝加哥玉米对国内玉米价格将有明显影响。后期国际大洋运费受中国宏观调控延续、国际石油产量增长以及国际运输能力提高的影响将有回落的空间。因此,与美国玉米相比,中国玉米出口价格优势已经丧失,出口局面将处于相对不利的局面,而进口可能性逐渐增大,国内玉米供求关系将受到影响。四、04/05年我国玉米价格季节性波动特点较为明显

作者认为,2004/05年度我国玉米库存将继续下滑,受供求关系的推动,国内玉米价格将呈现继续上涨。该年度我国玉米价格最有可能走出较为完整、充分的季节性上涨行情,也就是,新粮上市前后我国玉米价格开始回落,在收购高峰到来后价格逐渐上涨,明年3-4月份以后,国内玉米价格进入全面上涨通道,并有望在7-8月份达到年度最高点,价格上涨态势将一直持续到明年秋粮上市。不过,受供求关系以外的其他因素影响,玉米价格可能偏离理想的季节运行轨迹,比如产量前景、粮食政策、海陆运输以及突发因素等等。

首先,明年我国玉米播种面积保持稳定难度仍然较大。今年如果没有中央政策,玉米种植面积必将下滑。如果农民丰收后玉米出售价格低,与大豆、棉花等作物相比,玉米种植效益仍然较差,将不利于农民明年多种植玉米。农民在获得种粮补贴后,种植收益激励最大。

其次,2004年我国粮食流通体制改革继续深入,玉米市场方方面面受到影响相对较大。东北地区老粮处理节奏和处理数量将对未来市场有明显影响。今年我国政府出台玉米最低收购价可能性相对较小,出口政策、信贷政策、国储调控、行业指导政策托市效果就非常重要。

第三,随着国内经济快速增长,近年来国内物资运输能力逐渐紧张,不仅仅铁路运输出现瓶颈,而且公路、海运运输也逐渐紧张,国内玉米价格已经和运输条件密切联系在一起。2003/04年,我国国内玉米铁路运输紧张局面非常严重,而下年度运输仍然是个大问题。

第四,“突发”事件往往意外影响到国内玉米市场。2004年,一场“禽流感”疫情对国内养殖行业形成严重冲击,这种影响甚至还要延续一段时间。我们对中国“禽流感”、“口蹄疫”等动物疾病的发作前景评价为在可预防的、可控制的、可承受的局部影响。五、当前国内玉米价格行情正处于下跌通道

今年夏季以来,受国内玉米出口数量大幅减少、饲料玉米需求较为低迷而玉米供应相对充足的影响,常年的季节性上涨行情未能全面展开。在进入9月份以后,国内玉米价格全面进入下跌通道,当前,东北地区老粮处理和新粮上市已经主导近期下跌走势,尽管国内养殖需求逐渐恢复,小麦、稻谷价格看好上涨,国内铁路运力仍然紧张,但是这些支持因素可能在后期形成底部作用更大一些。当前下跌行情与中长期的看涨行情并不矛盾。 9月24-25日吉林省将拍卖100万吨老粮玉米,黑龙江省也将有60万吨的老粮玉米不日拍卖,当前吉林、黑龙江两省老粮处理将对后期玉米价格走势将有显著指导作用,原因不仅仅在于拍卖直接供应市场更多的低价粮源,更重要的是东北贸易商大量积压的陈玉米库存以及国家储备轮换玉米将依据拍卖结果定位价格走势,而且拍卖结果也将影响上市玉米的价格定位。当前玉米市场许多情况史无前例,众多买卖双方一起竞价,有利于对后市走势形成共识,因此市场各界均密切关注拍卖动态。拍卖价格低于市场价格似乎没有疑问,但价格定位在什么水平较为关键。支持和打压价格的因素力度难判,现场拍卖情况同样很重要。

9月份以后国内玉米将逐渐进入秋粮上市期,9月份中旬黄淮地区已经开始陆续供应市场,受小麦价格较高、玉米质量较好以及养殖需求较为旺盛影响,该地区新产玉米收购价格高于去年同期25-30%左右。从去年开始这些地区就有准销区的特点,这些地区玉米上市情况并非典型,该地区秋粮主要看华北和东北地区价格走势。今年秋粮上市速度较快,预计后期市场将经历三次上市冲击,首先是10月份以后河南北部、山东北部和河北玉米大量上市,其次是10月上旬河北北部、辽宁中南部地区玉米将大量上市,10月中旬以后吉林省玉米将大量上市。东北老粮处理高峰与新玉米上市高峰吻合,对新粮价格“杀跌”效应将趋向明显。在玉米上市高峰和拍卖高峰联合冲击下,短期内玉米和小麦之间可以存在更大的差价。

|