二○○四年第四季度中国货币政策执行报告(4) |

|---|

| http://finance.sina.com.cn 2005年02月24日 19:12 中国人民银行 |

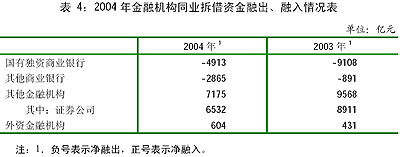

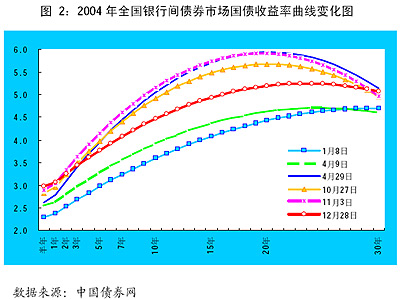

数据来源:商业银行贷款利率备案表根据中国人民银行对全国金融机构2004 年第四季度贷款利率浮动情况的调查统计显示,2004 年第四季度金融机构发放的全部贷款中,实行下浮利率的贷款占比为23.23%,比三季度上升2.43 个百分点;实行基准利率的贷款占比为24.56%,比三季度下降4.54 个百分点;实行上浮利率的贷款占比为52.21%,比三季度上升2.11 个百分点。金融机构贷款利率在2004 年10 月29 日新增的贷款利率浮动区间内,即商业银行贷款利率在基准利率的1.7 倍以上、城市信用社贷款利率在(1.7,2.3 ]和农村信用社贷款利率在(2,2.3 ]的区间内均有分布。其中,在基准利率2 倍以上区间内,金融机构的贷款占比为2.68%,贷款利率更好地覆盖了贷款的风险溢价。 总体来看,利率市场化是不断放松利率管制的过程。1996 年以来,中国人民银行累计放开、归并或取消的本、外币利率管理种类为9118 种,目前中国人民银行仍在管理的本外币利率种类尚有30 种。 今后,随着利率市场化进程的稳步推进和金融机构利率定价能力的提高,中国人民银行将继续扩大金融机构的利率定价自主权,通过中央银行的间接调控,引导利率发挥优化金融资源配置和调控宏观经济的作用。 五、加强对商业银行“窗口指导”和信贷政策引导2004 年以来,中国人民银行认真贯彻国务院“区别对待、有保有压”的宏观调控方针和中央经济工作会议精神,在注重总量调控的同时,加强对商业银行的“窗口指导”和信贷政策引导,督促金融机构积极配合国家产业政策,限制对过热行业和不符合国家产业政策的企业的信贷投放,继续加大对农业、中小企业、扩大消费、增加就业、助学等方面的贷款支持力度,积极支持非公经济发展。 一是按月召开经济金融形势分析会,有针对性地加强对商业银行“窗口指导”和风险提示,提请商业银行既要重视和防止货币信贷过快增长,也要防止“急刹车”,合理把握贷款进度,优化资金配置。  其中:证券公司 6532 8911外资金融机构 604 431注:1.负号表示净融出,正号表示净融入。 数据来源:中国人民银行《中国金融市场统计月报》20从资金融出、融入情况看,国有独资商业银行仍是银行间债券回购市场上最大的资金净融出部门,全年净融出4.60 万亿元;其他商业银行①、其他金融机构②是主要的资金净融入部门,分别融入资金2.86 万亿元和1.68 万亿元。在同业拆借市场上,国有独资商业银行也是最大的资金净融出部门,但净融出资金同比下降较多,其他商业银行净融出资金增加较多。资金净融入方主要是证券公司。随着我国金融对外开放的不断深化和货币市场的不断发展,外资金融机构对人民币需求越来越大。2004 年外资金融机构全年净拆入资金604 亿元,同比增长40%,净拆入资金占比上升至7.8%,上升了3.5 个百分点。 (二)债券市场品种渐趋丰富,发行利率呈持续上升态势2004 年银行间债券市场现券交易累计成交2.50 万亿元,同比减少5807 亿元,日均成交99.4 亿元,同比下降19.1%;交易所国债现券成交2966 亿元,同比减少2790 亿元。 前四个月,债券指数波动较大,总体呈下滑走势,中国债券总指数、上海证券交易所国债收盘指数从1 月2 日当年最高点104.91 点和99.21 点波动下行,4 月29 日达到当年最低点99.98 点和91.24点,之后在小幅波动中回升,年末分别收盘于101.2 点和95.61 点。 2004 年国债累计发行6924 亿元,同比多增644 亿元,增长10.3%,其中,凭证式国债发行2510 亿元,与上年基本持平;记账式国债发行4414 亿元,增长16.9%;政策金融债累计发行4148 亿元,下降9.1%;① 其他商业银行包括股份制商业银行和城市商业银行。 ② 其他金融机构包括政策性银行、农信社联社、财务公司、信托投资公司、保险公司、证券公司及基金公司。 21企业债累计发行327 亿元,下降8.7%。7 月起,金融机构开始在银行间市场发行次级债,补充附属资本,全年累计发行次级债861 亿元。 债券发行利率呈持续上升态势。3 年期凭证式国债发行利率3 月为2.52%,7 月上升为2.65%,11 月上升为3.37%;国家开发银行发行的3 年期固定附息债1 月发行的第1 期利率为2.99%,6 月发行的第11 期利率上升为4.2%,9 月发行的第15 期利率为4.36%。  从总体上看呈上升趋势,大致可分为五个阶段:第一阶段,即1 月至4 月初的缓慢上移阶段。第二阶段,即4 月中旬至4 月末的快速上移阶段。在4 月12 日央行宣布上调法定准备金率0.5%后,曲线在一个星期内快速上升至40 个基点左右;加之当月CPI 首次上升超过3%,至4 月29 日曲线再次上移50 个基点超过年初近100 个基点。第三个2.02.53.03.54.04.55.05.56.0半年1年2年3年5年7年10年15年20年30年1月8日4月9日4月29日10月27日11月3日12月28日22阶段,即5 月8 日至10 月29 日的振荡下移阶段。由于“五一”节后未能加息,加之宏观调控有效,从5 月8 日起曲线从高位下移;但因7、8、9 三个月CPI 在高位运行,曲线下移幅度较小。第四阶段,即10 月29 日至11 月24 日的曲线快速上移阶段。在10 月29 日升息0.27%后,曲线又快速上升至4 月末水平。第五阶段,即11 月末至年末的下移阶段。由于资金面相对宽松,债市转暖,12 月末曲线回落到与年初相差60 多个基点左右。 (三)票据市场业务在规范中稳步发展2004 年,商业汇票累计签发3.4 万亿元,同比增长22%;累计票据贴现4.5 万亿元、再贴现223.7 亿元,同比分别增长4%和下降79%。 到12 月末,已签发的未到期商业汇票余额为1.5 万亿元,同比增长17%;票据贴现、再贴现余额分别为1 万亿元和33 亿元,同比分别增长26%、下降96%。 2004 年,票据业务发展呈现以下特点:一是票据业务发展有效缓解了企业流动资金紧张。全年企业签发的商业汇票未到期余额1.5万亿元,比2003 年增加2180 亿元,约为全部金融机构新增贷款的十分之一;票据贴现余额1.02 万亿元,比2003 年增加2143 亿元,约占全部金融机构新增贷款的9%。二是同前几年的高速增长相比,金融机构票据业务增长速度有所回落。金融机构全年累计签发银行承兑汇票额及年末银行承兑汇票余额的增长速度分别为26%和19%,比去年下降45 和55 个百分点。三是再贴现余额逐月下降,金融机构对中央银行资金依赖明显减少。四是银行承兑汇票仍是票据市场的最主要23工具。全年银行承兑汇票累计签发量、当月签发量、未到期余额均占商业汇票总额的97%以上。五是相对于国有独资商业银行,中小金融机构票据交易较为活跃。全年中小金融机构的银行承兑汇票累计发生额约占全部银行承兑汇票累计发生总额的66%,比2003 年增加7 个百分点;其票据贴现累计发生额占全部票据贴现累计发生总额的52%,比2003 年增加8 个百分点。 (四)股票市场交易量同比有所增长,股票价格指数先扬后抑2004 年股票市场成交较上年活跃,全年沪、深股市累计成交4.23万亿元,同比增加1.02 万亿元;日均成交174.2 亿元,同比增长30.7%。其中A 股累计成交4.16 万亿元,同比增加1.03 万亿元;日均成交171.1 亿元,同比增长31.9%。 股票市场指数波动较大,总体呈先升后抑态势。年初发布《国务院关于推进资本市场改革开放和稳定发展的若干意见》后,沪、深股指在波动中大幅上扬,4 月上旬上证综指、深证综指最高分别升至1783 点和472.18 点。此后,股指在波动中持续下滑,9 月有所反弹,年末上证综指和深证综指分别收于1267 和316 点,比年初分别下降15.4%和16.6%。 2004 年股票市场累计融资1503 亿元,同比多融资146 亿元,增长10.7%。企业在海外融资增加较多,企业发行H 股筹资78.3 亿美元,占筹资总额的43.1%;A 股筹资(包括发行、增发和配股)620亿元,同比下降3%;B 股筹资3.28 亿美元,同比增长6.6 倍;可转24债筹资209 亿元,同比增长15.8%。 证券投资基金发展较快。全年新增66 只基金,年末证券投资基金总规模达3309 亿元,比上年末增长104.9%;总资产净值3246 亿元,比上年末增长91%。 (五)保险业继续蓬勃发展2004 年,保险业累计实现保费收入4318 亿元,同比增长11.3%。 国民经济的平稳较快发展,尤其是汽车消费和固定资产投资的增长,拉动了财产险业务的快速发展,全年财产险收入1090 亿元,同比增长25.4%。全年保险业累计赔款、给付1004 亿元,同比增长19.4%。

[上一页] [1] [2] [3] [4] [5] [6] [7] [下一页] |

| 新浪首页 > 财经纵横 > 国内财经 > 正文 |

|

| ||||

| 热 点 专 题 | ||||

| ||||

| |||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|