西南九月燃料油月报:但愿这个冬天不会太冷(3) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2005年10月10日 17:38 西南期货 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

我们认为,飓风灾害不会让美国经济增长陷入停顿,油价增长到目前为止也未见得对美国经济造成了重大影响。消费者信心当然和消费者的实际消费行为有很大关联,但密歇根大学消费者信心指数重点调查的消费者情绪毕竟不是实际消费行为,只要美国就业市场保持既定的增长,消费,乃至于生产和投资的增长率都会有保障,而飓风对就业增长的影响是暂时的。分析未经季节调整的各州原始失业救济人数可以发现,失业飙升的主要来源地区是墨西哥湾受到飓风打击的那几个州,包括路易斯安娜、密西西比、德克萨斯和阿拉巴马州,路易斯安娜州增幅最大(见表一)。如果扣除这几个州,飓风过后两周的美国失业救济人数实际上略有下降。这种情况说明,在没有受到飓风直接打击的地区,高油价并没有改变就业稳定增长的趋势。至于上述四个墨西哥湾沿岸州失业人数增长,主要是因为飓风使工厂停产、店铺关闭所致,一旦城市开始重建,居民重新进入,暂时停止的经济活动就会恢复。最近一周的首次失业救济人数也为这种判断增加了佐证,截至九月二十四日的一周首次申请失业救济人数从上周的43.5万人下降到了35.6万人(季节调整数据),虽然比飓风来临以前为高,但下降的趋势很明显。美联储九月二十一日的加息行动和会后文告也清楚地表明了美联储对当前形势的看法,联储认为飓风的影响是暂时的,长期经济增长形势依然偏向乐观。

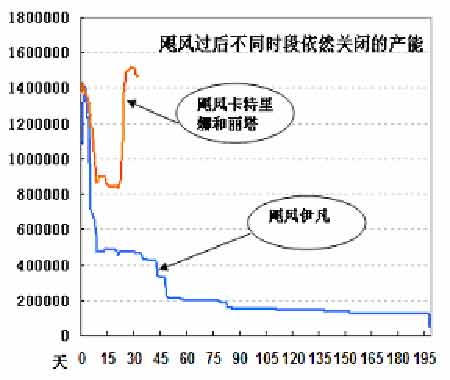

注:各州申请救济人数有升有降,故部分州合计比例会超过 100% 。 欧洲和日本也没有因为高油价而中断复苏的历程。德国九月份IFO指数上升到96,说明欧洲制造业的反弹并未中止。日本今年第四季度的经济前景更加乐观,九月份制造业采购经理人指数上升到54.5,国内投资需求继续上升,存货调整接近结束,预计第四季度通货膨胀和国内生产总值的增长都会高于上半年。中国经济虽然面临着企业利润下滑的风险,并且对高油价的承受能力低于发达经济体,但到目前为止,无论是投资、工业生产还是消费都处于较高的水平,如果政府能进一步放松银行贷款和行政控制,经济增长还有加速的可能。 正因为经济对油价具有较强适应性,国际货币基金组织在九月份发表的《世界经济展望》基本没有改变对今年和明年的全球经济增长预测,他们预测今年全球经济增长率会达到4.3%,与四月份的预测值一样,明年也会达到这个数字,比四月份低了0.1%。 本轮油价上升主要由于经济增长导致的需求增长所拉动,如果经济增长没有因为油价高企而受到明显的打击,那么指望通过需求下降来拉低油价是不现实的。我们曾经在以往的报告中提到过,需求拉动型油价上涨会和经济增长形成一个不稳定的动态平衡,然而,至少到目前为止,还没有看到这个平衡点已经到来,拐点已经出现。 国内很多人把飓风过后两周美国汽油表观需求量下降作为高油价打击需求的证据,我们认为这是非常不严谨的。一,飓风过后的九月二日和九日刚好是美国劳工节结束前后,汽油需求本来在劳工节结束后就会下降,必须考虑到季节性因素;二,这两周刚好是飓风过后一片混乱时期,无论是统计还是消费都没有走上正轨,不能把两周的突变作为趋势看待;三,飓风刚刚过去,由于输油管道和其它运输设备受到破坏,很多地方汽油紧缺只好动用未登记库存,从新闻媒介报道看,也有很多顾客没有加到油,因此这两周的表观消费数据有一定的误差。四,九月十六日和二十三日的统计数据表明,汽油需求又回升到了五年平均水平以上了。 原油供给:非欧佩克产量增长令人失望 欧佩克在九月份开会的时候提出,只要有人愿意买,他们就把剩余的200万桶日产能全部提供给市场。当然,欧佩克这么做也有自己的算盘,表示愿意向市场提供剩余产能是为了缓和消费国对他们的压力,不立即生产出剩余产能是避免过多的原油充斥市场压制价格。不管欧佩克的算盘怎么打,市场对他们的举措并不是非常关注。第一个原因是近期的关注点是汽油等成品油,原油,尤其是阿拉伯重油并不缺乏;第二个原因,也是最根本的原因在于市场对欧佩克的产量、剩余产能都在预期之中,今年七月欧佩克原油日产量达到3010.5万桶,欧佩克的总产能大致为3100.5-3150.5万桶,剩余产能也就是90-140万桶。即使欧佩克的剩余产能真有他们自己宣称的200万桶,也是杯水车薪,何况这些产能还是对很对炼油厂并不适用的阿拉伯重油。 不在预期之中的是非欧佩克的石油生产,主要指美国和俄罗斯的产出增长幅度远低于预期。 美国今年石油产出低于预期的原因很简单,就是飓风袭击导致石油平台关闭和损失。到九月三十日为止,美国墨西哥湾关闭的原油日产量还有146.7万桶,占整个墨西哥湾产量的97.83%。从八月二十六日到九月三十日,墨西哥湾累计损失原油产量已经达到了4082.8万桶,占全年产量的7.457%。 美国能源部能源信息署今年年初的时候预计2005年美国原油日产量能够达到558万桶,今年九月份预计今年的产量为533万桶,降低了25万桶,这还是飓风丽塔到来之前的数据。从这几天发布的消息看,飓风卡特里娜对墨西哥湾石油生产设置的破坏可能要超过原来的预计,因为很多海底输油管道遭到破坏。现在估计飓风卡特里娜和丽塔对美国墨西哥湾石油生产造成累计损失可能会超过一亿桶,去年飓风伊凡造成的累计损失才五千万桶左右。去年美国原油日产量542万桶,今年低于500万桶也不是没有可能,至少第三季度日产量低于500万桶的概率很大。 图九、飓风对墨西哥湾石油生产的影响对比

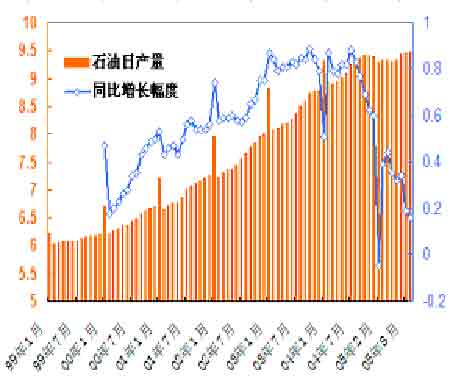

注:红色字体表示预测值和两次预测的差额,黑色字体表示实际值以及预测与实际产量的差额 本被寄于厚望的俄罗斯今年石油增产能力出现严重的后劲不足迹象。去年俄罗斯石油产量达到928.5万桶,比2003年增长74.1万桶(8.9%),本来以国际能源署为首的很多国际机构都把俄罗斯作为满足今年需求增长的主力军,预计俄国今年的石油生产增幅还会大于去年。然而,今年俄罗斯石油生产虽然继续创造历史最高记录,但是同比增幅最大的月份也只有44万桶,八月份更是降低到19万桶,实际上俄罗斯石油生产增长潜力从去年八月份就开始衰竭了。如果说美国的问题还是“天灾”,那俄罗斯更应当说是 “人祸”,例如政治干预、投资环境恶化、基础设施老化等,这些都不是短时期可以解决的问题。 图十、俄罗斯石油日产量和产量同比增幅 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| 新浪首页 > 财经纵横 > 期货研究报告 > 正文 |

|

| 热 点 专 题 | ||||

| ||||

| 企 业 服 务 |

| 股票:今日黑马 |

| 投资3万元年利100万! |

| 治口臭口腔溃疡新突破 |

| 升级女人 内衣赚钱 |

| 加盟美国牛仔免费铺货 |

| 名品服饰 一折供货 |

| 韩国童装童鞋赚疯了! |

| 50个好赚钱的精品项目 |

| 虫虫新女装漂亮才被抢 |

| 中国1000个赚钱好项目 |

| 学美国技术办厂赚大钱 |

| 开什么店能日赚数千? |

| 床品折扣店一本万利 |

| 治疗高血压不花冤枉钱 |

| 新韩国快餐年赚百万 |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||

|

新浪网财经纵横网友意见留言板 电话:010-82628888-5174 欢迎批评指正 新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑 Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

|