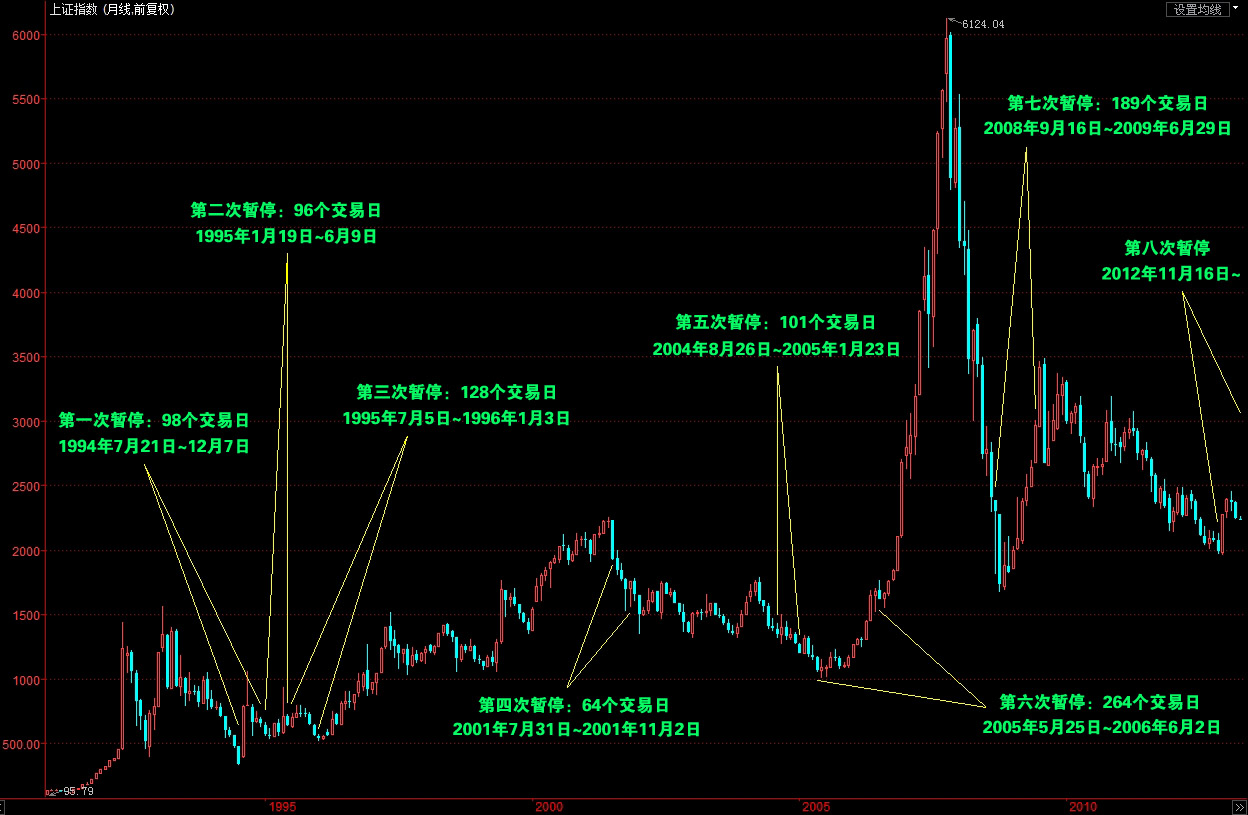

专题摘要:证监会7日发布《中国证监会关于进一步推进新股发行体制改革的意见(征求意见稿)》。[意见征集][邮件反馈]

第一轮新股发行改革 |

第二轮新股发行改革 |

第三轮新股发行改革 |

|

出台时间 |

2009年5月22日 |

2010年8月20日 |

2012年4月1日 |

出台措施 |

一、完善询价和申购的报价约束机制,形成进一步市场化的价格形成机制。 二、优化网上发行机制,将网下网上申购参与对象分开。 三、对网上单个申购账户设定上限。 四、加强新股认购风险提示,提示所有参与人明晰市场风险。 |

一、进一步完善报价申购和配售约束机制。 二、扩大询价对象范围,充实网下机构投资者。 三、增强定价信息透明度。发行人及其主承销商须披露参与询价的机构的具体报价情况。 四、完善回拨机制和中止发行机制。发行人及其主承销商应当根据发行规模和市场情况,合理设计承销流程,有效管理承销风险。 |

一、完善规则,明确责任,强化信息披露的真实性、准确性、充分性和完整性。 二、适当调整询价范围和配售比例,进一步完善定价约束机制。 三、加强对发行定价的监管,促使发行人及参与各方充分尽责。 四、增加新上市公司流通股数量,有效缓解股票供应不足。 五、继续完善对炒新行为的监管措施,维护新股交易正常秩序。 六、严格执行法律法规和相关政策,加大对不当行为的处罚力度。 |