|

中国房地产周期依附于宏观经济周期,宏观经济因素的变化会透过房地产市场供需力量的对比对房地产市场产生决定性影响。我们认为,中国经济是一个不断向上的循环过程,房地产市场也将始终处于长期的上升轨道中。

刘浩/文

目前影响国内房地产供给的最主要因素是开发商的预期利润。预期利润主要受预期房价、开发成本(包括地价、建筑成本)、信贷政策(开发贷款总量控制、利率变化导致资金成本的变化)影响。影响房地产需求的主要有:居民收入/预期(主要指有购房需求的居民收入,与国民经济景气度、GDP增长高度相关)、城市人口增长(即城市化率的增长)和信贷政策(房贷总量控制、利率变化导致购房成本的变化)。

个人消费近九成,以住宅为基础的行业持续增长

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

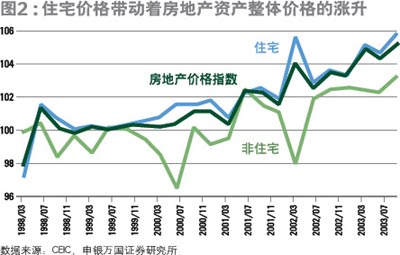

1998年住房制度改革,将中国巨大的住宅存量和需求推向了市场,也使长期被压抑的需求得到了释放。国家明确提出要把房地产培育成支柱产业、把住宅产业培育成国民经济新的增长点,并出台了一系列的扶持政策,刺激着住宅产业的增长。住宅投资占行业投资比重持续增长,目前已占全行业投资的68%以上,成为整个产业的核心(如图1);住宅价格的涨升已成为拉动房地产整体价格指数的主要动力(如图2);个人消费成为推动房地产需求的决定性力量,个人购房比重已接近90%,其中个人购买住宅商品房的比例超过95%。

长达15年的城市化进程成为长期推动力量

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

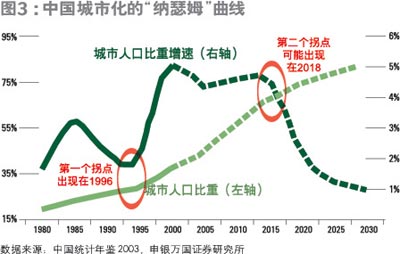

在我们的实证研究中,城市人口增长对房地产市场的推动作用远大于居民收入增长。2003年末,我国城市人口约为5.23亿。我们预计,2010年则有望接近7.3亿(城市化率约为55%),新增城市人口约2亿。中国城市人口加速增长期将持续到2018年,届时中国城镇人口将占总人口的70.9%(如图3)。长达15年的城市化加速增长,将形成对住宅和城市建设的强烈需求,进而对城市房地产价格的变迁产生极大影响。

未来的住宅需求主要来自:城市人口增长产生的实际新增需求;由于居住水平提高,人均居住面积提高所产生的新增需求;由于存量住宅自然折旧产生的新增需求;流动人口增长产生的新增需求。

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

预计2001-2010年10年间,上述四项新增的住宅需求合计约39亿平方米。剔除掉2001-2003年销售面积6.91亿平方米后,2004-2010年的住宅需求约32.1亿平方米,折合年均复合增长率要达到12%以上才能满足需求,将远高于GDP的增长。近年来全国范围内供需基本平衡,需求保持了20%以上的增速(如图4)。未来几年,由于基数增大,增速将显著放缓,但坚实的需求基础显然不会受到动摇。

地方政府与市场“良性互动”推高房地产价格

房价上涨,将推动地价的涨升。地方政府作为土地的垄断供应者,将从地价上涨中获得巨额收益。城市的不断发展也将继续推升当地房产、地产价格,政府与市场也就形成所谓的“良性互动”,将房地产价格不断推高。这种互动是中国城市化进程中对房价的持续、长期推动因素,也是我们看好中国房地产市场长期发展的主要原因之一。

当然,这种互动不是无休止的,也具有周期性波动的特点。短期内,房价大幅上涨,受冲击最大的是占绝大多数的中低收入居民,政府必须考虑他们的利益。此外,地方政府在宏观经济降温期间,还将受到来自中央政府宏观调控的压力,对城市基建的投资不可能保持现有的高速增长。

长期来看,地方政府的行为只能影响房价短期的变动速度,而不能在实际上决定房价。因为开发商、投资/投机者、消费者都会根据政府政策变化、根据市场变化去调节自己的预期和行为,房价最终还要由市场决定。

[1] [2] [下一页]

|