|

土地批租收入流向清晰,地方财政受益良多

土地批租模式的转变之所以能在短期内迅速在全国推广开,有一个很重要原因是地方财政收入迅速增加。

土地有偿转让收入目前已成为各级地方政府的“第二财政”,其主要用途是城市基础设施建设投资资金。土地有偿转让收入在1990年中期前是中央和地方分成,但地方政府并没有上缴;现为地方政府所独有,计入预算外收入,是地方政府预算外收入的主要来源。据测算,“十五”期间,全国城市基础设施建设大约需要投资1万亿元,其中中央和地方两级政府投资约占2000-3000亿元,其余的7000-8000亿元则需要政府通过贷款、利用外资、市场融资等方式筹集解决。城市基础设施建设是地方政府支出的主要方面,也是城市建设和经济发展前期的必要投资,和地方政府官员政绩和升迁直接挂钩,这样城市基础设施建设支出显出很强的刚性,但地方财政一直紧张,传统财政资金并不能支撑这一庞大支出,“第二财政”的土地有偿转让收入自然成为该项支出的主要来源。

至2002年,市场化配置土地收入达到969亿元,较1999年增长了8.5倍;与此同时,我国城市化率达到39.1%,较1999年提高了2.9个百分点。在城市化过程中,建筑面积、住房面积、供水、供气、供热、道路、交通和环保方面的基础建设取得了长足的进步。虽然这些基础建设资金并不是全部来自土地有偿转让收入,但如果地方政府没有迅速增长的土地出让收入,面对巨大的基础设施建设资金缺口,各地政府很难取得如此明显的城市化进步。

土地增值税渐成“明星”税种

土地增值税是以纳税人转让国有土地使用权、地上的建筑物及其附着物所取得的增值额为征税对象,依照规定税率征收的一种税。土地增值的享有主体是拥有土地使用权、地上建筑物及其附着物的居民或企事业单位,政府只能通过对土地增值额进行课税的形式分享部分收入,这符合市场经济发达国家的惯例。

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

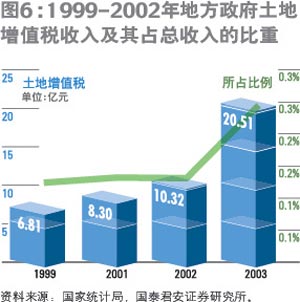

随着我国经济水平的发展、人均GDP的提高和城市化水平的进展,土地增值速度也日益加快,政府的土地增值税收入自然也水涨船高。1999年地方土地增值税收入为6.81亿元,约占地方财政总收入的0.12%,至2002年则已达到20.51亿元,增长了3倍多,占地方财政总收入的比重也提高到0.24%,比1999年提高了一倍(如图6)。显然,土地增值税收入也为地方政府在地方基础建设等支出上做出了越来越大的贡献。■

[上一页] [1] [2]

|