|

宏观调控中短期需求减少,房价2006年后将缓步回落

在目前供给稳定增长的形势下,影响全国房地产市场走势的主导力量应在需求一方,需求变化决定了产业景气度的中短期方向。预计此轮宏观调控将导致中国经济未来1-2年增长放缓。居民收入及收入预期下降、信贷紧缩、升息将对房地产需求产生深远的影响。

资本能力主导房地产新局配图(图片来源:《新财富》)

资本能力主导房地产新局配图(图片来源:《新财富》)

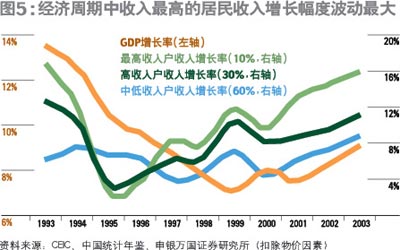

中国经济增长总是在“投资的加速和延缓”的背景下展开的,经济的周期实际上是投资的周期。历史上每次紧缩政策出台后,经济增长都有明显回落现象。我们注意到,在波动的经济周期中,收入越高的家庭,收入变动幅度越大(如图5)。

紧缩的投资政策,导致投资品盈利水平的下降,高收入家庭的收入预期在一定程度上恶化。对于高收入阶层而言,“10万元”以上消费(多套/高档住宅、轿车)的需求收入弹性最大,一旦收入预期增长放缓,这类消费需求首先受到抑制。

对于中低收入户而言,收入和收入预期受到的负面影响要小得多,消费需求不会有太大的改变。但其较低的购买力难以承受目前高涨的房价,不可能成为推动房价继续上涨的动力。

目前在一些房地产过热城市(如上海、杭州、青岛),房价收入比均处于历史最高位。在中国经济未来1-2年增长放缓、收入和收入预期下降的形势下,这些城市的房价回落也许只是时间上的问题。

从房地产投资角度来看,只要房地产投资收益率高于存款利率,资金就仍然可能继续流入房地产市场,房价就存在继续上涨的理由。按我们计算的数据,目前全国36大城市平均住宅租金年收益率仍然在5%以上,而一年期存款利率才1.98%。理论上,在不考虑价差损益的基础上,名义利率必须上升3个百分点才能有效抑制房地产投资。

目前,升息预期的主要作用在于降低了房价预期涨幅。但又必须看到,在升息周期初期,升息幅度基本上不会超过通胀幅度,实际利率还可能继续下降。而房地产作为抗衡通胀的最佳投资品之一,通胀预期对房价预期涨幅有正向作用。我们认为,短期内中国房地产市场将仍然处于高按揭比例(80%)、低利率、低通胀的市场环境下。

2005年底以前,只要央行施行稳步而适度的升息步伐,全国整体房价就不会出现回落,但增速将显著放缓,不可能维持目前接近12%的涨幅。全国房价真正出现回落,也许将是2006年后的事情。但提早进行的宏观调控和缓步加息,将使得房价急跌的可能性大大减小,房价有望最终实现“软着陆”。-

[上一页] [1] [2]

|