意见领袖丨中国金融四十人论坛

作者: 张斌 朱鹤 张佳佳 钟益

提要

进入21世纪第二个十年以来,中国经济增速告别了前一个十年的高增长,经济增速持续单边下行。经济增速下行过程中,经济结构发生了转折性变化,从支出角度看,投资和出口对增长的贡献大幅下降,消费成为支撑经济增长更重要的依托;从产业角度看,工业部门对增长的贡献大幅下降,服务业成为经济增长愈发重要的来源。

如何理解中国经济增速的持续下行以及经济结构的转折性变化成为学术界密切关注和热烈讨论的问题。

在本文中,我们首先回顾了相关学术讨论;其次进一步讨论了中国经济增速下行和结构变化的原因,把经济增速变化分解为结构效应和收敛效应;然后把中国正在经历的经济增速下行与高收入经济体类似发展阶段的经验做出了对比。

文章主要发现包括:

1,经济赶超初期,经济活动从农业向工业和服务业转移的结构效应、向前沿经济体学习的收敛效应共同促成了劳动生产率高增长。

2,随着人均收入水平增长,经济活动从农业向工业和服务业的转移大幅放缓,结构效应对经济增速贡献下降;农业、工业和建筑业生产率相对前沿经济体的差距显著收窄,特别是这些行业的高投资时期过去以后,收敛效应对经济增速的贡献持续下降。

3,中国经济增速下行的原因与其他赶超经济体类似发展阶段一致。一是中国在农业、工业和建筑业跨过了投资高峰期,中国相对前沿经济体的学习空间收窄且学习难度上升,劳动生产率提升放缓,这解释了中国劳动生产率减速的七成。二是经济活动从农业向工业和服务业转移放缓,再加上经济活动从工业向服务业的转移,这解释了中国劳动生产率增速下行的三成。

4,中国经济的赶超进程没有脱轨。从日、韩、中国台湾和部分欧洲经济体的经验来看,中国经济的赶超进程没有脱轨。尽管中国经历了持续的劳动生产率增速下降,目前的劳动生产率增速与日、韩、中国台湾和部分欧洲经济体在相似绝对收入/相对收入水平时期相比,仍处于类似水平。

5,生产率提升动力转换。生产率提升从物质资本积累驱动逐渐转向知识和技术驱动,从标准化的资本品行业转向高端农业和制造业、IT、教育科研、医疗、金融服务业、商务服务等知识和技术密集型行业。来自前沿经济体的标准化学习内容下降,非标准化学习内容占比提高,需要学习前沿经济体经验并结合本地更加精巧的制度和政策设计才能够实现生产率提升。

* 在7月25日举行的CF40季度宏观政策报告论证会第48期暨“双周圆桌”第342期上,中国金融四十人论坛(CF40)资深研究员张斌围绕2021年第二季度CF40宏观政策报告《中国经济增速的趋势下行》发表演讲。今天我们给大家带来的是季度报告的专题部分。

对过去讨论的回顾

1 绝对收入假说

“绝对收入假说”指出当人均绝对收入达到一定水平以后经济增速会台阶式下降,产业结构和支出结构也会发生重大变化。

“绝对收入假说”的代表性观点是刘世锦及其牵头的国务院发展研究中心课题组做出的一系列研究成果。核心观点包括:

(1)经济增长率通常在人均GDP达到11000国际元左右下台阶,从高速增长阶段过渡到中速增长阶段,增长率下降幅度约30%~40%。日本在1946~1973年期间GDP年均增长率为9.4%,战后高速增长保持了27年。到1973年,人均GDP达到11434国际元(1990年国际元,下同),之后增长率下台阶,l974~1992年期间GDP年均增长率降至3.7%,中速增长维持了18年。韩国1946~1995年期间GDP年均增长率为8%,到l995年人均GDP达到1l850国际元,此后增长率下台阶,1996~2008年期间GDP年均增长率降为4.6%。中国台湾的经济保持了30余年的高速增长。到l989年,台湾的人均GDP为9538国际元。l990~2000年期间经济年均增速为6.4%,与过去30年的平均水平相比下降了约2.7个百分点。德国(当时为联邦德国)1947~1969年期间GDP年均增长率为7.9%。在1969年人均GDP达到l0440国际元之后开始下台阶,1970~1979年GDP年均增长速度降至3.1%,进入中低速增长阶段。

(2)在此过程中还伴随着显著的结构变化。一是产业结构明显变化。在高速增长期,工业产出比重持续上升并保持在较高水平,而下台阶后则伴随着工业产出比重下降,服务业比重相应上升;二是总需求结构显著变化。高速增长期,投资比重持续上升,而下台阶后投资比重随之下降,消费比重相应上升。其原因从供给方面来看,主要是农业人口向非农产业的转移接近完成,劳动年龄人口数量趋于稳定或下降,劳动力、土地、环境等要素成本明显上升等;从需求角度看,大多数工业品的历史需求峰值相继出现。

Eichengreen et al.(2011)利用人均收入预测经济增速的变化。他们利用1957~2007年的国际数据,构建了经济体快速增长然后放缓的样本。这类经济体需满足三个条件:一是人均GDP(2005年不变国际价格)超过1万美元,二是某特定时间前7年(t-7)平均增长率超过3.5%,三是某特定时间后7年(t+7)平均增长率至少下降2个百分点。他们的研究表明,对大多数增长放缓的经济体而言,增长放缓集中在一个特定的时间点和人均收入水平,仅有少数经济体经济增长逐渐放缓。当经济体的人均收入达到1.7万美元(按2005年不变国际价格计算)时,经济增长率至少下降2个百分点,其估计中国将在2015年或之后不久达到这一收入水平。通过将经济增长放缓分解为资本存量、劳动力、人力资本以及全要素生产率四个方面,他们发现在经济增长放缓前后,全要素生产率增长的贡献率从3.04%下降到0.09%,能够解释85%的经济增长放缓。

2 相对收入假说

“相对收入假说”以一个经济体相对于前沿国家(以美国为代表)的人均收入差距来确定经济增长潜力,强调跨国增长的“收敛”规律,即当一个经济体的人均收入水平逐渐接近前沿发达国家时,相对于前沿国家的学习空间(赶超空间)收窄,经济增速会逐渐下降并收敛至与前沿国家相近的水平。

“相对收入假说”代表性观点由林毅夫、张军等学者提出。核心观点包括:

林毅夫(2013;2014;2021)认为,人均收入的持续增长是劳动生产率在持续不断的技术创新和产业升级的基础上取得的结果。发展中经济体在追赶过程中可以借鉴学习先发前沿国家的技术、产业和制度,其相关成本和风险都低得多。他强调中国在过去40多年高速增长的最重要决定性因素是充分利用了与发达国家的产业技术差距所蕴含的后来者优势。中国未来发展潜力不是看现在的绝对收入水平,而是要看中国现在跟以美国为代表的发达国家收入水平之间的差距。中国的人均GDP相对前沿国家还有很大差距,中国经济下行主要来自外部因素、周期性因素。不仅是中国,其他国家与金融危机之前相比也都有非常显著的经济下滑。林毅夫(2021)最新的研究指出,2019年中国人均GDP为美国同期的22.6%,相当于1946年的德国、1956年的日本、1985年的韩国与美国收入水平的差距,这些国家在此后16年的平均增速达到9.4%、9.2%、9.0%,由此推断中国未来16年(从2019年算起)增长潜力也约有9%,考虑到人口老龄化因素,下调至8%增长潜力。鉴于我们要实现高质量增长,要解决人口老龄化、环境、城乡差距、“卡脖子”等问题,所有增长潜力不一定全部发挥。

张军等(2016,2017)同样基于“收敛假说”,参考日本和东亚四小龙(韩国、中国台湾、中国香港和新加坡)的发展经验,通过中国人均收入与美国的相对差距来推算追赶空间和增长潜力。具体计算方法是,首先以日本和东亚四小龙数据估算得出经济增长与上一年人均GDP占美国比重的函数关系;假设美国在未来20年内(从2015年算起)年均增长2%,通过中国人均GDP占美国比重计算下一年人均GDP增长率,进而得到下一年中国人均GDP占美国比重,如此迭代计算得到2015~2035年中国潜在增长率估算数据,结果表明中国在2030年潜在经济增速仍能维持在5%~6%水平。

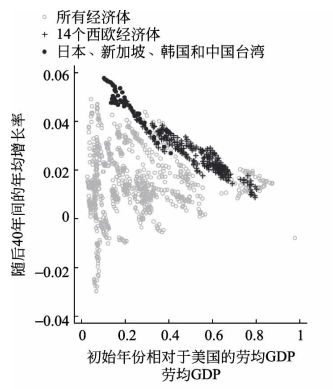

3 相对劳动生产率假说

“相对劳动生产率”假说是相对收入假说的进一步细化,其背后的理念与相对收入假说接近,白重恩和张琼(2017)的研究具有代表性。他们研究了包括日本、新加坡、韩国和中国台湾等4个亚洲经济体和14个欧洲经济体的“劳动生产率(劳均GDP)”而非“人均GDP”的跨国(地区)增长收敛规律。这18个经济体的劳动生产率都表现出了非常类似的相对于前沿国家收敛的特征,随着赶超国家相对美国劳均GDP的提高,赶超国家的年均增长率持续放慢;扣除人口因素影响后,4个亚洲经济体与相应阶段的西欧经济体相对美国的收敛轨迹表现相当,表明并不存在所谓的“亚洲奇迹”,劳动生产率假说相对于人均收入假说的结果也更稳健。

数据来源:白重恩, 张琼. 中国经济增长潜力预测:兼顾跨国生产率收敛与中国劳动力特征的供给侧分析[J]. 经济学报, 2017(4):1-27.

4 人口红利假说

人口红利假说,强调的不仅是劳动力投入本身对经济潜在增长的影响,还包括人口结构变化通过影响储蓄率(资本积累)以及全要素生产率(TFP)从而影响经济潜在增长。蔡昉及其合作者的系列研究具有代表性。

蔡昉(2016)认为,估计中国经济增长潜力应从人口结构变化角度出发,有两方面理由:一是中国过去30多年高速经济增长对人口红利具有高度依赖性,其作用机制是劳动年龄人口增长保证劳动力充分供给,抚养比下降利于形成高储蓄率;劳动力无限供给特征维持了较高资本边际报酬率。二是与日本、韩国、新加坡等国家比较,相对于人均GDP水平来说,中国人口结构转变速度格外快,人口红利丧失转折点提早到来。因此,在对经济发展阶段判断从而预测潜在增速时,需要考虑人口转变特征,从劳动年龄人口增长变化趋势做判断。

陆旸和蔡昉(2016)根据人口转变趋势及其对生产要素供给和全要素生产率的影响,基于增长核算方程估算了中国1979~2020年GDP潜在增长率,各时期平均数分别为:1979~1994年间为9.66%,1995~2010年间为10.34%,2011~2015年间下降至7.55%。预计2016~2020进一步下降至6.2%。具体原因包括:一是劳动力持续严重短缺导致工资增长超过劳动生产率,使单位劳动成本迅速显著上升,资本代替劳动进程加快;二是新成长劳动力逐年减少,导致劳动者的人力资本改善速度下降;三是无限劳动供给特征消失,导致资本劳动比的迅速提高,资本回报率显著下降;四是农业劳动力转移速度下降,资源重新配置空间缩小,全要素生产率提高速度响应减慢。

5 基于增长核算公式的解释

这种方法主要是基于经济增长核算公式,通过计量模型将经济增速下行归结为劳动、资本、全要素生产率等不同生产要素变化的影响。白重恩与张琼(2016)、许宪春等(2020)、人民银行调查统计司(2021)等都是类似方法的研究。这类研究的侧重点在于对经济增速变化的要素分解,而非解释。这里不再展开。

劳动生产率增速为何放慢

我们首先回答哪些因素促成了发展中经济体在赶超初期劳动生产率的高速增长,在此基础上再回答为什么劳动生产率增速放慢。

1 劳动生产率高增速从何而来

一是恩格尔效应引发的经济结构变化,这与绝对收入水平有关。在较低的人均收入水平上,支出结构最突出的变化是恩格尔效应,即对农产品的消费逐渐得到满足,更大的支出比例用于工业和服务业部门,工业和服务业部门快速扩大。工业和服务业每个劳动力附着的资本和人力资本相对农业较高,一个普遍的规律性现象是工业劳动生产率>服务业劳动生产率>农业劳动生产率。

在上述两个特征的共同作用下,经济活动从农业向工业部门和服务业部门转移,这个过程中即便每个部门的劳动生产率增速没有变化,劳动力和资本向工业和服务业的转移也会提高这两个部门的份额,加总的劳动生产率增速保持在高位。以下我们把这种效应称为结构效应。

二是学习空间带来的部门生产率上升,这与相对前沿国家的收入水平有关。相对收入假说强调的是后发经济体相对前沿经济体的学习空间,收入差距越大,学习空间越大,生产率提升的空间越大。不同行业的学习空间和收敛情况有显著区别。Herrendorf and Valentinyi(2012)利用PWT数据计算了发展中国家和发达国家的分行业全要素生产率,他们把全部行业分为食品、资本品/设备、建筑、消费品制造和服务五大类行业,发现发展中国家在资本品/设备、建筑和食品行业相对美国的全要素生产率差距远大于平均差距,在消费品制造行业与美国的全要素生产率差距与平均差距相当,服务业的全要素生产率差距则远小于平均差距。一个国家在相对前沿国家低收入的时期,在食品、资本品/设备、建筑、消费品制造等行业相对前沿国家的学习空间大(有的学),发展中国家通过在这些部门大规模资本积累和发挥规模经济效应(容易学),可以实现快速的生产率提升,劳动生产率增速保持在高位。以下我们把这种效应称为收敛效应。

2 劳动生产率增速为何放慢

一是结构效应的贡献收窄。当人均收入超过8000-9000国际元以后,经济活动从农业向工业和服务业部门的转移趋缓,且经济活动开始从工业向服务业部门转移,这是我们在所有高收入经济体中观察到的事实。这个过程中即便各个部门的劳动生产率增速没有变化,加总的劳动生产率增速也会下降。结构效应对加总生产率的贡献较前一个时期大幅收窄甚至为负。

二是收敛效应的贡献下降。随着发展中国家在农业、工业和建筑业生产能力快速提升,学习空间也在收窄,特别是当这些行业的资本积累度过高峰期以后,通过物质资本积累和规模经济实现生产率快速提升的阶段也已经过去,劳动生产率增速会随之下降。

服务业相对前沿经济体的学习和生产率提升过程有着显著不同。在劳动密集型服务业,比如住宿、餐饮、旅游、批发、零售、运输、一般的居民生活服务业等,发展中国家在这些行业的TFP与高收入国家差距相对较小,学习和进步的空间相对较小,生产率提升速度相对缓慢(没得学)。在知识和技术密集型服务业,比如科研、教育、医疗、金融等行业,与上述资本品/设备、建筑、食品以及消费品制造行业的明显区别在于后者可以通过物质资本的积累和规模经济,实现快速的生产率提升;而前者需要更复杂的制度和政策设计实现人力资本积累,才能实现生产率提升,生产率提升速度相对缓慢(不好学)。

劳动生产率增速的结构效应与收敛效应

随着收入增长,在结构效应和收敛效应两股力量的共同作用下,劳动生产率增速会呈现出单边下降的趋势。这里试图对劳动生产率增速的变化做出拆分,观察两种力量对劳动生产率变化的贡献情况。

1. 对劳动生产率的拆分

劳动生产率为总产业增加值与劳动人口之比,其倒数为单位GDP劳动投入,即劳动人口与总产业增加之比。我们将单位GDP劳动投入分解为各产业单位增加值劳动投入与产业份额乘积之和,具体如下:

根据上述公式(1),我们将劳动生产率增速变化拆分为结构效应和收敛效应。其中,结构效应是假定某年各产业劳动生产率与上年相同,加总的劳动生产率变化仅仅是由各部门产业份额变化引起的,计算公式如下式(2);收敛效应是假定某年各部门产业份额与上年相同,加总劳动生产率的变化仅仅是由各产业劳动生产率变化引起的,计算公式如下式(3);其中,i为某产业,t为某年份。

由于结构效应和收敛效应类似“二阶增速”概念,即在部们份额或部门劳动生产率不变下的劳动生产率增速,然后再求差值。为方便比较和表述,我们将结构效应和收敛效应下的劳动生产率增速称为结构效应增速和收敛效应增速,计算公式如下式4-5。

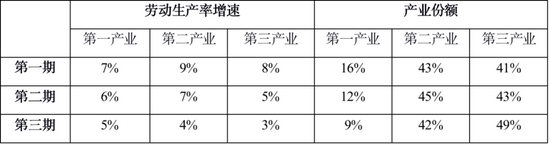

假定某经济体三部门的劳动生产率增速和产业份额如表1所示,那么该经济体劳动生产率的结构效应与收敛效应计算如下(仅做示例):

表1 分产业劳动生产率增速和就业人口占比

第一期劳动生产率增速=16%*7%+43%*9%+41%*8%=8.27%

假定第二期三部门劳动生产率增速与第一期相同,仅仅是产业份额发生变化,则第二期劳动生产率增速=12%*7%+45%*9%+43%*8%=8.33%

假定第二期三部门产业份额与第一期相同,仅仅是劳动生产率增速发生变化,则第二期劳动生产率增速=16%*6%+43%*7%+41%*5%=6.0%

实际上,第二期劳动生产率增速=12%*6%+45%*7%+43%*5%=6.0%

由此可以看出,第二期相对第一期劳动生产率下降了2.3个百分点,其中劳动份额贡献了0.1个百分点,劳动生产率贡献了-2.3个百分点。前者为结构效应,后者为收敛效应。

同理计算第二期到第三期的劳动生产率增速变化,得到:第三期劳动生产率增速为3.6%。第三期相对第二期劳动生产率下降了2.4个百分点,其中劳动份额贡献了-0.1个百分点,劳动生产率贡献了-2.3个百分点。前者为结构效应,后者为收敛效应。

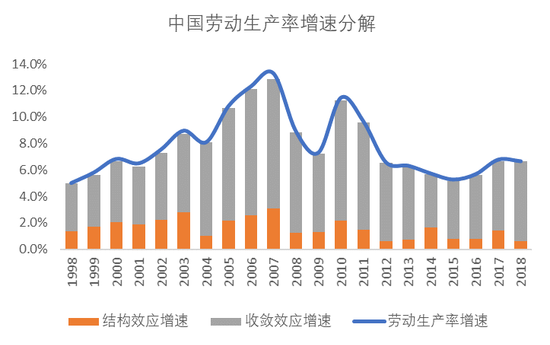

2. 中国劳动生产率增速的拆分

根据以上计算方法,对中国劳动生产率增速的变化进行分解,得到收敛效应与结构效应。从数据来看,收敛效应与结构效应之和与劳动生产率增速变化的绝对误差在0.4个百分点以内,拆分结果比较可靠。本文所使用数据来自于格灵根大学的经济转型数据库(Economic Transformation Database,ETD)。该数据库提供了关于亚洲、欧洲和拉丁美洲经济体全面、长期和国际可比的分部门不变价增加值和就业数据。按照统计口径,可将ETD中的十个行业划分三产业:①第一产业:农业;②第二产业:采矿、制造业、城市公共基础设施、建筑业;③第三产业:贸易旅游酒店、交通仓储、金融房地产、政府服务、社区和个人服务业。

主要发现包括:(1)中国劳动生产率经历了从高速增长到稳步下行的过程,几何平均增速从2002~2011年的9.8%下降至2012~2018年的6.1%。(2)收敛效应即各部门劳动生产率减速的解释力较强,约在70~80%。

图1 中国劳动生产率增速分解

数据来源:ETD,作者计算。

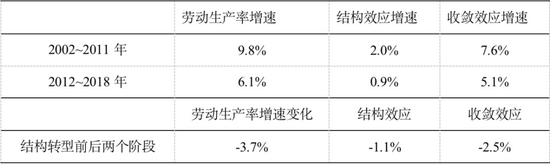

对比中国经济增速高涨和回落两个阶段,即2002~2011年(高增长期)、2012~2018年(增速回落期),中国劳动生产率增速下降了3.7个百分点,其中结构效应贡献了1.1个百分点,解释了劳动生产率增速下降约30%,收敛效应解释了约70%。

表2 经济增速下行期的劳动生产率增速拆解

资料来源:ETD,作者计算。

注:区间内增速为几何平均增速。

劳动生产率增速变化的国际比较

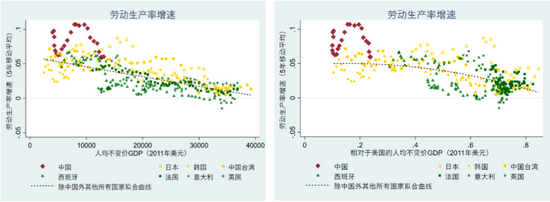

1. 劳动生产率的国际比较

我们对比了中国和部分高收入经济体的劳动生产率增速变化轨迹。主要发现包括:(1)随着绝对或者相对人均GDP水平的提高,劳动生产率增速不断下降,两者呈负相关关系。(2)在相似的绝对或者相对人均收入水平上,中国劳动生产率增速高于高收入经济体类似发展阶段的平均增速。(3)2018年,中国人均GDP为1.3万美元(2011年美元),中国劳动生产率5年移动平均增速为6%,类似收入水平的东亚经济体均值为6%。

这里的东亚地区包含日本、韩国、中国台湾三个经济体。欧洲地区包含西班牙、法国、意大利和英国四国。结合发展时间和数据可得性,不同经济体起始时间不同:中国为1991年,日本为1954年,韩国为1964年,中国台湾为1964年,西班牙为1957年,法国为1955年,意大利1952年,英国为1950年;终止时间均为2018年。

图2 劳动生产率增速国际比较

数据来源:ETD、Maddison,作者计算。

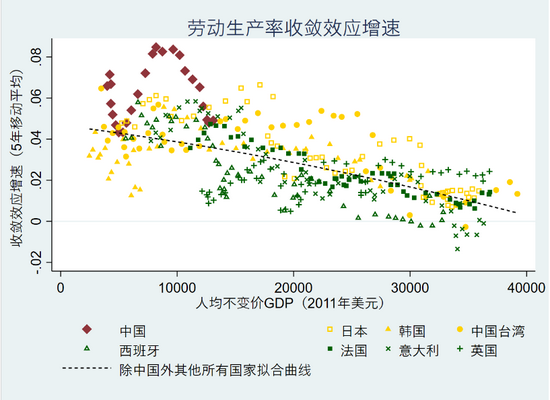

2. 劳动生产率的国际比较:收敛效应

图3为劳动生产率收敛效应增速的国际比较,横轴为人均不变价GDP(2011年美元),纵轴为收敛效应增速(5年移动平均)。

主要发现包括:(1)从国际经验来看,随着人均GDP水平的提高,收敛效应下的劳动生产率增速不断下降,两者呈负相关关系。(2)中国劳动生产率收敛效应高于高收入经济体类似发展阶段的平均增速。(3)2018年,中国人均GDP为1.3万美元(2011年美元),中国劳动生产率收敛效应5年移动平均增速为4.9%,东亚经济体类似收入水平对应的劳动生产率均值4.8%。

图3 劳动生产率收敛效应增速

数据来源:ETD、Maddison,作者计算。

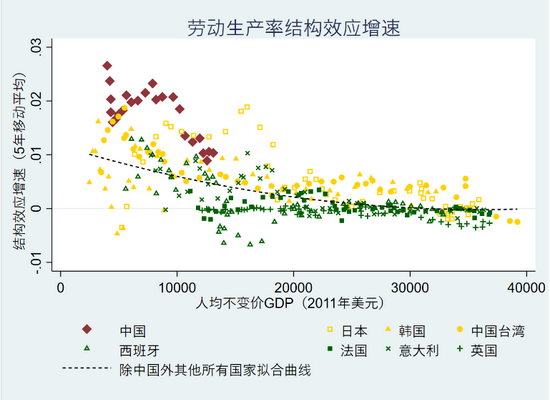

3. 劳动生产率的国际比较:结构效应

图4为劳动生产率结构效应增速的国际比较,横轴为人均不变价GDP(2011年美元),纵轴为结构效应增速(5年移动平均)。

主要发现包括:(1)从国际经验来看,随着人均GDP水平的提高,结构效应下的劳动生产率增速不断下降。两者呈负相关关系,且逐渐收敛至0。(2)中国劳动生产率收敛效应高于高收入经济体类似发展阶段的平均增速。(3)2018年,中国人均GDP为1.3万美元(2011年美元),中国劳动生产率结构效应平均增速为1%,东亚经济体类似收入水平对应的劳动生产率均值为1%。

图4 劳动生产率结构效应增速

数据来源:ETD、Maddison,作者计算。

国际比较来看,我国农业就业人口偏高,或限制了人口流向服务业。结构转型六年内,中国第一产业就业占比均值为29%,远高于东亚和西欧地区均值14%;第二产业就业占比均值为34%,略低于东亚和西欧均值37%。第三年产业就业占比均值为37%,明显低于东亚和西欧均值49%。农业就业占比偏高,一定程度上抑制了劳动力向服务业的转型进程,减缓了结构效应效果。

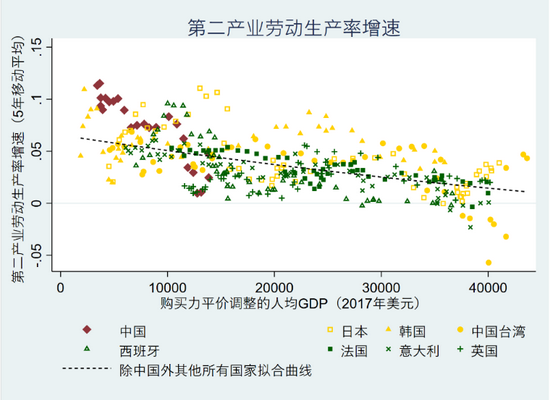

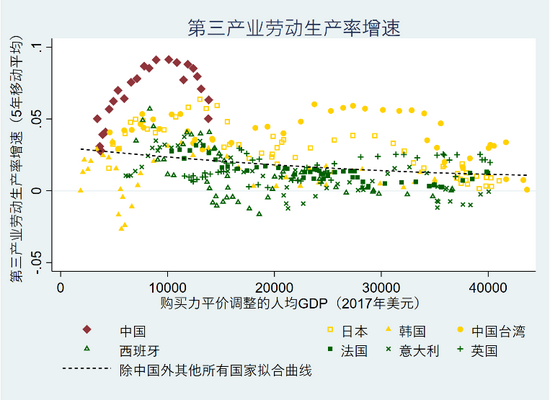

4. 分产业劳动生产率的国际比较

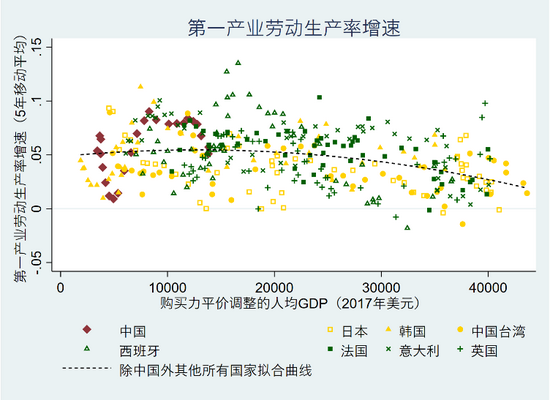

观察绝对收入水平(购买力平价)与各产业劳动生产率增速(5年移动平均)之间的关系。主要发现包括:

(1)从国际经验来看,随着人均GDP水平的提高,各产业劳动生产率增速都有不同程度的下降;第一产业劳动生产率增速初始阶段较高且降幅缓和,即便是在人均收入20000美元以后劳动生产率仍能保持4-5%的增速;第二产业劳动生产率增速初始阶段最高(超过5%),后续的下降也较为显著;第三产业劳动生产率增速在初始阶段不高(2~3%),后续持续下降。

(2)2018年,中国人均GDP达到1.4万美元(2017年美元,购买力平价)时,第一产业劳动生产率增速接近高收入经济体平均水平,为5.1%;第二产业劳动生产率增速低于高收入经济体平均水平,为4.8%;第三产业劳动生产率增速高于国际平均水平,为5.0%。

图5 第一产业劳动生产率增速

数据来源:ETD、PWT,作者计算。

图6 第二产业劳动生产率增速

数据来源:ETD、PWT,作者计算。

图7 第三产业劳动生产率增速

数据来源:ETD、PWT,作者计算。

五点启示

通过以上对中国经济增速和劳动生产率增速的讨论以及国际比较,能得出以下几点启示。

1,经济赶超初期,多重力量促成高增长。一是结构效应,经济活动从农业向工业和服务业的转移带动加总劳动生产率的提升。二是收敛效应,特别是农业、工业和建筑业相对高收入国家生产率差距大,且可以通过学习前沿国家的技术和管理经验,借助大量物质资本积累和规模经济效应,实现这些行业的劳动生产率快速提升;三是人口红利。在较多赶超成功经济体的发展初期,人口快速增长且人口年龄结构处于有利条件,这也有利于GDP增速提升。

2,随着收入水平提升,经济增速放缓是规律性现象。随着人均收入水平增长,经济活动从农业向工业和服务业的转移大幅放缓,结构效应对经济增速贡献下降;农业、工业和建筑业生产率相对前沿经济体的差距显著收窄,特别是在这些行业高投资时期过去以后,劳动生产率增速随之显著放缓,收敛效应对经济增速的贡献也在下降。

3,中国经济增速下行的原因与高收入经济体类似。中国经济增速下行可以分解为人口因素和就业因素所带来的经济增速下行和劳动生产率增速下行,而后者是主因。劳动生产率增速下行来自于两个方面,一是中国在农业、工业和建筑业(相对于前沿经济体的生产率差距较大,可以通过学习前沿经济体的技术和管理经验,以大量的投资和规模效应实现劳动生产率快速提升)跨过了发展高峰期,中国相对前沿经济体的学习空间收窄且学习难度上升,劳动生产率提升放缓,这解释了中国劳动生产率减速的七成。二是经济活动从农业向工业和服务业转移放缓,再加上经济活动从工业向服务业的转移,即便是在各部门劳动生产率增速没有变化的情况下,也会带来加总劳动生产率的下降。这解释了中国劳动生产率增速下行的三成。

4,中国经济的赶超进程没有脱轨。从日、韩、中国台湾和部分欧洲经济体的经验来看,中国经济的赶超进程没有脱轨。尽管中国经历了持续的劳动生产率增速下降,目前的劳动生产率增速与日、韩、中国台湾和部分欧洲经济体在相似绝对收入/相对收入水平时期相比,仍处于类似水平。

5,生产率提升动力转换。生产率提升从物质资本积累驱动逐渐转向知识和技术驱动,从标准化的资本品行业转向高端农业和制造业、IT、教育科研、医疗、金融服务业、商务服务等知识和技术密集型行业。来自前沿经济体的标准化学习内容下降,非标准化内容占比提高,需要学习前沿经济体经验并结合本地更加精巧的制度和政策设计才能够实现生产率提升

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。