文/新浪财经意见领袖专栏作家 王涵、段超

投资要点

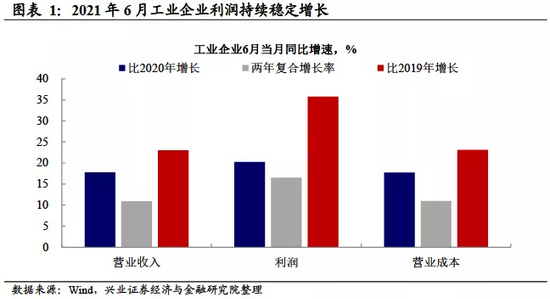

1—6月份,全国规模以上工业企业实现利润总额42183.3亿元,同比增长66.9%,比2019年1—6月份增长45.5%,两年平均增长20.6%。我们对此点评如下:

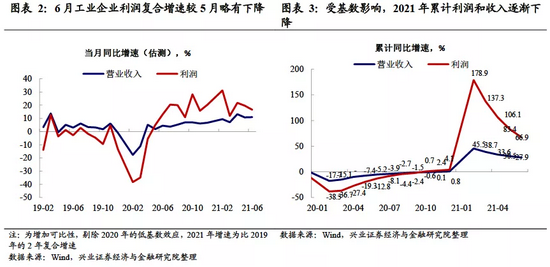

6月工业企业利润平稳较快增长。2021年6月工业企业利润同比增长约20%,比2019年同期增长约36%,两年平均增长约16.5%。受同期基数的影响,6月单月利润同比增速较5月份有所回落,但从两年复合增速来看,2021年6月的两年复合增长率基本与前两个月持平,工业企业利润持续稳定增长。在4月点评《支撑工业企业利润增长的两条主线》中,我们分析当前工业企业利润的两大拉动因素分别为大宗价格上涨和外需出口,而6月的工业企业利润数据呈现出了二者的边际调整。

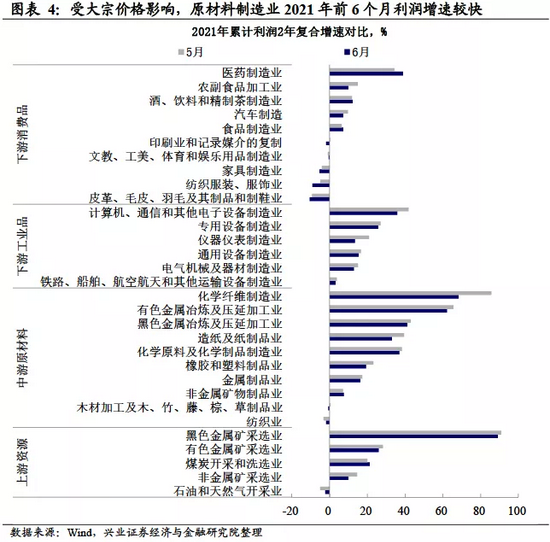

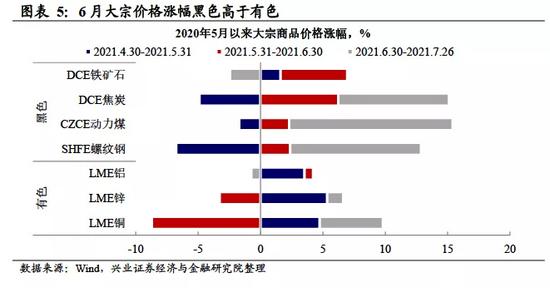

大宗价格持续拉动利润上涨,其中黑色表现好于有色。分行业来看,受到大宗商品价格上涨的推动,上半年,采矿业、原材料制造业利润同比分别增长1.33倍、1.83倍,对规模以上工业利润增长的贡献率合计为58.9%,利润两年平均增速分别为16.5%、35.8%。然而,6月初以来,大宗价格的走势出现了分化,其中黑色系上涨明显,而有色系出现了一定程度的回落。上游采矿和原材料制造相关行业也受到大宗价格的明显影响,呈现出了黑色系好于有色系的利润表现分化。

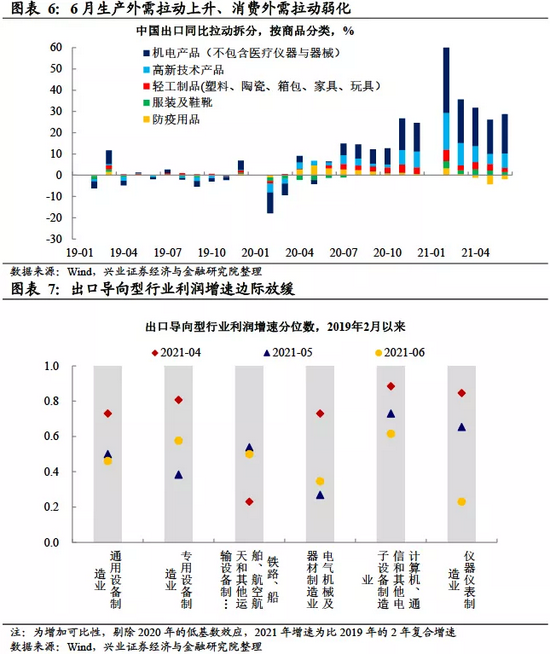

外需出口持续拉动相关行业利润增长,但呈现边际减弱的趋势。上半年,下游工业品比如高技术和装备制造业受到出口需求的支撑利润保持较快增长。上半年,高技术制造业利润同比增长62.0%;两年平均增长36.2%,拉动规模以上工业利润两年平均增长5.6个百分点。然而,从单月增速来看,大部分出口导向型的相关行业出现了单月利润增速的边际放缓。随着美国财政刺激效应的减弱,外需或逐渐从消费品转向生产品。出口导向型行业利润贡献或将出现结构性的调整。

产成品补库存速度加快,实际库存水平或亦出现上涨。当前工业企业仍然处于补库存的周期中,6月产成品库存同比增速11.3%,补库存速度从5月开始出现持续上升。拆分库存的量价来看,历史上库存受到价格的支撑作用明显,而6月在PPI出现轻微下滑的背景下,库存仍然实现较高的增速,除价格因素拉动名义库存上涨外,实际库存或已实现同步上涨。上半年整体来看,工业企业利润平稳增长,大宗商品价格持续高位在一定程度上挤压了下游企业的盈利空间,产业链供应链还存在问题。未来需持续关注大宗价格和出口两条主线的边际变化对工业企业利润的影响以及补库存的韧性。

风险提示:国内外经济形势及政策调整超预期变化

风险提示:国内外经济形势及政策调整超预期变化。

(本文作者介绍:兴业证券首席经济学家、经济与金融研究院副院长。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。