炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

01

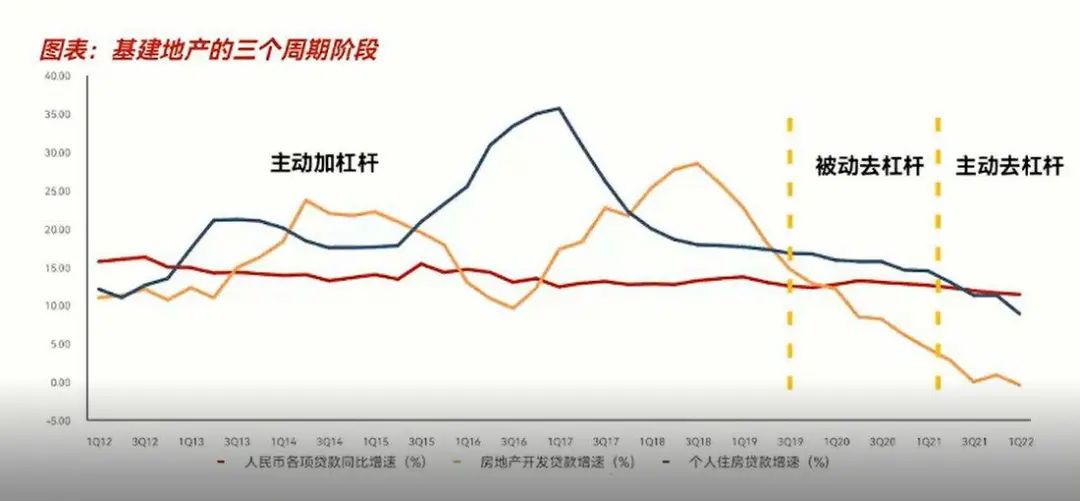

基建地产“三个周期”及金融政策特点

我是长期看银行的,也看十几年银行,银行的基本盘是基建、地产,所以我们跟的时间比较长。地产、基建我们觉得分成了三个周期。从改革开放以来一直到2020年初都是地产和基建主动加杠杆的一个时期;2020年初到去年的上半年或者下半年基建、地产处于被动去杠杆的时期;去年下半年开始有可能我们面临的是地产和基建主动去杠杆或者不愿意加杠杆周期,这个可能是我们改革开放30-40年第一次碰到的情况。

图片来源:中泰证券研究所

图片来源:中泰证券研究所第一个阶段其实很长周期90年代初到2020年初,这个时候市场主体对房价和地价是有刚性信仰的。在这种背景下,市场各种主体都愿意加杠杆,而且都是加杠杆价格上涨的受益者,不管是购房者、房地产商、商业银行还是地方政府,大家都是受益者。可以看到房地产商不管是杠杆率或者周转率也是越来越高或者是金融属性越来越强,这是一个特点。银行三十年以来一直保持不管是贷款还是社融的高速增长,其实背后的载体也是基于土地抵押的无风险扩张。

央行的货币创造我们觉得经历三个阶段,刚开始是通过外资,然后基础货币增加;后面就是出口,顺差以后基础货币增加;然后房地产商的开发包括土地财政基础货币的增加,这样货币大量创造出来。所以我们的基础货币包括M2的增速都是比较快的,跟这个其实是有一定关联度的。

可以看到第一阶段市场主体主动加杠杆周期里,大家对房价、地价有刚性信仰的时候,大家都是受益者,大家都愿意把杠杆用足。在这种情况下对于金融政策或者货币政策而言有效性是很强的。为什么?只要贷款放出来或者信贷额度给出来,因为大家都是想主动加杠杆,所以这个时候意愿很强。所以每次经济比较弱的时候,只要把金融政策放开,效果就很好经济就会慢慢起来。因为大家都会持续加杠杆不管是搞基建、搞地产,经济就马上恢复,所以金融政策那个时候的特点是有效性很强。

2020年初到2021的四季度我们觉得到了一个地产被动去杠杆的阶段。什么叫被动去杠杆?就是市场主体加杠杆意愿还是比较强,对地价、房价还是有信仰,还是想加杠杆。2020年初以后,为什么从那个时候开始?我觉得政策把整个地产和基建管住了,不管是三道红线、隐形债务,包括银行的房地产贷款占比的约束,一层层的各种文件制约,这时候是真管住了。这个阶段我们觉得政策对房地产包括基建各种监管手段都到位了。

这个时候金融政策特点我们觉得是一个比较舒服的状态。为什么?可控。我们经济比较大的目标是希望经济能够“软着陆”,就是一方面经济增速能够缓慢下行,另一方面我们的结构能够持续调整实现可持续增长。这个阶段相对来说是比较理想的状态,因为市场主体还是想扩张,可以通过监管政策的“严”和“松”是可以控制上涨的斜率或者下降的斜率,是可控的一个状态。所以这段时间金融政策而言是比较舒服的状态,也是经济相对比较平稳的状态。

去年四季度以后我们觉得开始又有些变化,大家对房价和地价的刚性信仰是有松动的,开始有了变化。我们觉得有可能是到了一个地产不愿意主动加杠杆甚至是主动去杠杆的阶段,这可能是我们未来面临比较大的挑战。不管是房地产商特别是民营房地产商加杠杆的意愿怎么样,然后购房者的意愿怎么样?未来是需要观察的。

我们觉得现在有可能面临和以前周期不太一样的地方,我们经历了一个长的基建、地产加杠杆的周期,现在第一次可能面临一个尤其是地产不愿主动加杠杆周期。在这种背景下,我们觉得在这种新的周期里金融政策的有效性是下降的。因为像加杠杆周期里面核心的约束是金融供给,有钱就好办。那在这种新的周期下核心的约束是需求,是市场主体愿不愿意再加杠杆,是市场主体对未来的信心和预期,这个是蛮重要的。

这是我们对地产和基建周期的一个理解。因为我们是看银行的,基建地产是银行的基本盘,我们觉得基建地产也是中国经济比较重要的盘子,所以未来我们觉得这是一个新的变化。有可能从去年四季度开始我们可能是第一次面临着市场主体可能不再主动加杠杆的阶段,这是我们对经济大周期的一个判断。

02

发展资本市场支持制造业升级是市场共识

基建现在肯定是稳增长的核心,大家可以看地方政府包括中央政府的确用力在做这块,就是政府加杠杆肯定是个趋势,包括今年如果要实现5.5的目标,基建是比较重要的一个抓手。但是它有它的约束,基建来说比较大的约束还是地方政府。地方政府一方面隐形债务约束其实很难突破,现在管的还是比较严,另外一方面财政收入其实增速是往下走的,所以地方政府这次加杠杆的动力和以往比我们估计压力会比较大。

图片来源:中泰证券研究所

图片来源:中泰证券研究所所以基建短期稳得住,但中长期来看它的持续性、弹性可能比不上以前。所以整体上基建地产的长周期我觉得过去了,经济增速我们估计还是慢慢的往下做台阶的。在这种情况下来说比较核心的一点经济靠什么?那我觉得大家最容易形成共识的,政策层面包括市场最容易形成共识的是制造业尤其是高端制造业,这是国力的体现也是国家竞争力的体现。

大家可以看到对制造业的补贴包括对汽车消费的补贴,其实核心还是想把制造业尤其是先进制造业能够撑起来。它们起来能够部分弥补基建和地产往下走的压力,这样整个经济就比较平稳而且结构可持续。所以重点现在肯定大家一致方向是要把制造业这块能够托起来,这块比较重要的,肯定是大家共识不管是政策还是市场。今年我觉得做的比较好的一点就是政府给了很多补贴包括退税,把这些给企业,这样对整个基本盘的稳定是比较有帮助的。后面其实也需要整体的各种制度的配套。所以我们觉得这种情况下资本市场的地位肯定是提高的。

资本市场的融资功能和造富功能对制造业尤其是先进制造业的推动或者经济转型的推动作用其实是蛮大的。所以在这种大背景下,我前面讲的大的经济环境制造业尤其是制造业的升级是市场共识,政策共识,这样的话政策一定是支持资本市场发展的。因为政策肯定也看到了资本市场的融资功能和造富功能对制造业的升级、推动,肯定是有帮助的。所以新能源、半导体具有带动性的先进的制造业的补贴、退税、让利等系列的政策我们觉得未来还是可以期待的。

资本市场的融资功能的进一步发展包括注册制的推动,直接融资占比推动、改革,市场化方向、法治化方向肯定都是未来重点要推的。所以我觉得资本市场肯定还是政策比较鼓励的方向,背后的原因其实也就在于它在经济中的定位,整体上来说我们觉得是比较容易形成政策共识的地方。所以在这种情况下发展制造、高端制造是共识,同时对应的发展资本市场支持制造业的升级也是共识,大家可以看到资本市场作用还是蛮大的!

未来要把经济要稳住,如果看长远来说我们觉得它是一个系统性的工程,一方面基建、地产不能下得太快,需要调整,基建、地产要稳得住,但不能刺激,现在可能也没有条件刺激;同时可能要给制造业机会、信心,给民营企业信心,同时要给消费者信心,就大家还愿意加杠杆,包括以后出口的维持,所以它到后面它是一系列整体改革、推动,这是未来能够稳住经济的一个前提。

其实我们整个政策也是看到一个大的方向,包括去年年底经济工作会议提出来的需求收缩、供给冲击、预期转弱三重压力,其实已经看到比较大的方向,上半年可能不一定形成共识,但是现在我觉得慢慢大家会形成共识。如果形成共识的情况下,政策上其实我觉得可以进行给市场更多活力这些方向去进行变化,这样市场的风险偏好其实是能够提升的。

所以我们觉得看未来,首先基建、地产还是有比较大的压力的,我们政策上肯定重点扶持的是高端制造。消费来说它可能要增加大家日常的活动,慢慢的肯定要给大家空间去做日常的活动交流,但是整体上它是一个系统性的工程。

03

今年银行资产质量和收入端确定性如何

银行股的特点它有优点有缺点,优点什么?首先估值便宜,还有一个优点基本面很扎实的。我们觉得今年的经济不管怎么样,今年不管我们资产质量还是收入增速都是比较确定的,包括未来都是比较平稳的状态。缺点是什么?从投资面角度来说如果经济是往下走的,银行股整体大逻辑没那么顺。银行股最强的时候一定是经济比较好的时候,那时候它的弹性是会很强的。所以我们也便宜,这也在市场预期之内,为什么银行股比较便宜?我们估值其实也部分反映了银行股的状况。

我们也统计了一下银行股最强的阶段,海外的和国内最强的阶段都是经济比较繁荣的阶段。我们对经济的预期相对觉得未来有比较大的挑战,银行的长逻辑没那么顺这是缺点,所以我们整体上判断银行股稳健收益,就是不管怎么样条件下是稳健收益的。

市场风险偏好起来的时候,客观来讲银行弹性不算很强,相对收益不会很强,银行长逻辑不顺,但是我们有绝对收益。因为银行估值的确便宜,所以市场风险偏好起来我们肯定是有绝对收益的,这个不用担心。当市场风险偏好下去的时候,银行这时相对收益和绝对收益都会有。因为我们的基本面比较扎实,股息率又高、估值又便宜,市场当追求比较稳定的时候一些资金肯定又会回银行股。所以今年1-4月银行股其实相对和绝对都是有的,核心就是市场风险偏好下降,当然也有稳增长的政策预期。不管怎么样我觉得因为低估值,基本面比较扎实,整体上稳健收益是有的。不管风险偏好起来还是风险偏好下去,我们都是有稳健收益的,只是我们的弹性或者是相对收益在不同的风险偏好下可能是不同,这是我们的判断。

银行最核心的基本面一个是资产质量一个是收入增速或者是净息差。资产质量现在市场担心比较多,一个是地产的风险一个是疫情以后对零售信贷贷款的不良,我们反正都测算了一下,二、三季度可能是一个不良确认比较大的压力点。但总体上不良率整体占比不算特别高,这是我们测算的结果,整体上我们觉得范围是比较可控的。

两个逻辑一个新增的可控,我们的不良估计都是时间换空间,包括地产这一块都是时间换空间,整体可控;第二个我们存量的不良和拨备是有调节空间的,余粮很充分,所以压力大一点,就把余粮给释放出来一点。最终的一个特点我们觉得今年整个资产质量是保持稳定的状态。不管是我们的半年报、三季报,包括年报我们估计是比较稳定的状态,这是对资产质量的判断。

收入端的成长性,客观讲经济往下走以后贷款利率是往下走的压力。今年对银行来说比较好的是负债端差异不大,今年的差异分化在收入端。整体上会保持稳定,因为贷款利率可能往下走一点然后负债端再往下走一点。我们从几个角度来看收入端的确定性,一个是资产的获取能力、一个是资产的定价能力、还有一个是净利息收入增量的情况。

资产的获取能力来看今年比较强的是农商行,中小银行好于大行好于股份行。因为我们看到中小银行增配的票据是最少的,说明它真实的信贷需求是最高。今年挑战比较大的,从需求的角度来说是股份行,因为股份行可能在房地产,包括个人消费、按揭的占比是比较高的;第二我们看定价能力。定价能力主要是跟客户结构有关系的。我们看了一下城商行的定价能力最强,因为它很多客群偏中小,然后是农商行、大行、股份行,因为像地产定价能力肯定是往下走的,按揭肯定是往下走的,所以我们通过用资产获取、资产定价还有净利息收入指标来对资产端进行了评估,整体来看大概率是中小银行好于大行好于股份行,这是收入增长上我们测算的结果。

我们整体上预计城商行营收端增长韧性是最强的。所以为什么我们今年年年初我们一直推的是优质区域的城农商行,股份行营收我们估计后面季度里可能会有回暖的趋势,这是我们对收入增速的测算,我们预计城商行估计还能全年维持在10%左右,股份行可能有些调整,明年可能会好一些。

|

|

|||

|

|

|||

|

|

|||

|

|

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)