炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

Wind资讯

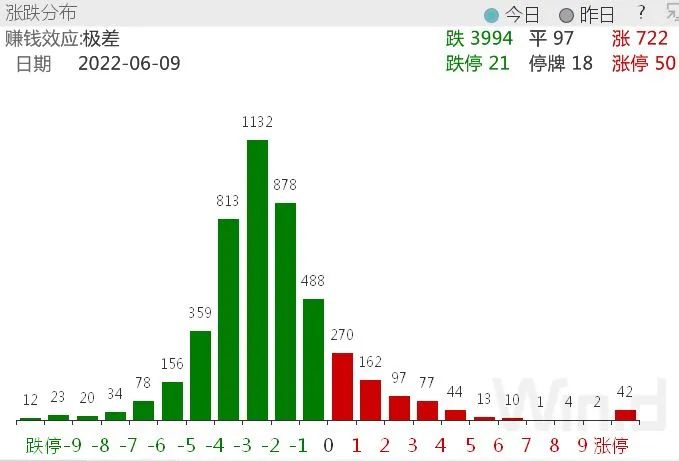

连续收红7天后,6月9日,A股出现调整,三大指数皆收跌,其中创业板指数(2256.508, -11.71, -0.52%)收跌将近3%。两市只有722家公司上涨,涨停家数下降至50家,情绪退潮较为明显。

不过,上证指数仍然收于5日线之上。两市成交额只有0.977万亿元,明显低于前一日的1.1万亿元。

具体板块方面,磷化工、石油、煤炭、天然气、金融、建筑、农业、房地产等全天强势,而海运与科技板块低迷。

北上资金依旧积极买入。Wind数据显示,北向资金尾盘大幅回流,集合竞价小幅抢筹,全天逆势净买入35.79亿元,连续9日净买入。其中沪股通净买入30.25亿元,深股通净买入5.55亿元。

本轮连续加仓行情中,大消费明显获外资偏爱,中国中免(62.670, 1.63, 2.67%)、贵州茅台(1485.560, 25.55, 1.75%)均连续8日获净买入。

6月9日,港股市场同样迎来调整。但南向资金仍然净流入20.07亿元,港股通(沪)净流入7.23亿元,港股通(深)净流入12.84亿元。

// 修复行情继续? //

上证指数自4月27日以来,已经上涨了12.21%,深证成指同期涨幅为16.94%,创业板指同期涨幅为16.26%。三大指数表现明显强于全球其他市场主要指数,在诸多不确定因素下,修复行情是否会止步于此?

目前来看,没有任何一家机构对此做出明确研判,“谨慎乐观”是主流立场。

“没到追高时”

所谓没到追高的时候,也称没到右侧布局的时机,亦或是牛市还没来。持这种观点的机构认为,当前A股修复行情前路还有颠簸。

华鑫证券近期研报称,A股接连上涨,尤其是上周接连两天科创50的走强,带动了市场人气,但随着指数走强,量能并未提升,将依然是未来一个隐忧点。尤其当下市场在连续上涨之后,存在较大的回吐压力,此前由于连续的政策利好助推,市场多次触底回升,不过一旦量能持续背离时间较长,A股回调压力将加大,因此建议投资者不必追高,逢低布局为主。

中信建投(25.500, 0.12, 0.47%)策略首席分析师陈果本周表示,就市场而言,暂时缺乏整体牛市的逻辑,因此更应该聚焦、寻找结构牛。短期A股市场在“黄金坑”反弹行情之后,依然面临一系列基本面挑战,投资者需要保持耐心,等待逢低布局。预计在新一轮政策加码后,市场在三季度有望再次上攻,且成长风格将领先。

“中期行情仍将继续”

中信证券(28.240, -0.21, -0.74%)称,疫情影响明显缓解后前期的各项政策料将集中起效,预计6月起国内经济快速修复,政策合力催化资金接力;预计A股中期行情仍将持续。

东莞证券表示,对2022年下半年行情,总体偏积极。随着稳增长政策不断发力以及经济面逐渐复苏,叠加资本市场高质量发展的持续推进,A股市场有望逐步走出市场底,迎来阶段性企稳反弹机会,修复上半年弱势格局,“柳暗花明又一村”,下半年市场修复反弹值得期待。

// 后市有这些机会 //

当前已经有50家券商公布了本月的金股。目前来看,前10大金股行业分配相对均衡。截止到本周四,比亚迪(375.500, 3.40, 0.91%)和隆基绿能(17.100, -0.33, -1.89%)表现最好,媒体行业的芒果超媒(26.580, 0.23, 0.87%)表现最差。

德邦证券研报称,关注中报景气度,“二季度盈利韧性强”+“疫后复苏快/修复弹性大”是下一阶段基本面的两条重要线索。

该机构认为,二季度盈利韧性可关注:一、行业景气度高且受疫情影响小,比如光伏设备、锂电设备、军工;二、通胀延续:农产品(6.300, 0.11, 1.78%)种植、煤炭、油气;三、疫情催化需求:居家消费、新冠检测。

延展到下半年布局,盈利修复是重点,具体判断标准分别是疫情受损但内生景气度延续、稳增长政策刺激下需求提升、需求场景复苏、疫前困境修反转但被疫情中断等。

华泰证券(17.940, -0.06, -0.33%)表示,短期行情的因素拐点出现在5月,当前更应关注景气前瞻指标的变化。随着视角逐渐向中报切换,景气位置差异对应两条配置线索:一、对于高景气品种,中报业绩预期较强,市场关注的是性价比,考察当前相对估值距离疫情前的位置,军工、锂电、光伏、智能车、IDC及其上游等仍有修复空间;二、对于低景气品种,市场关注的是周期回升的确定性,根据前瞻指标变化首选工业机器人(20.920, -0.83, -3.82%),下半年两大下游应用汽车和消费电子的资本开支有望先后回暖。

(Wind 综合自Wind金融终端行情、券商研报等)

责任编辑:陈悠然

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)