【王牌研报】这家龙头公司技术壁垒高,中高端客户渠道优势明显,营收翻倍净利增250%,业绩爆发带来估值重构

【硬核研报】“周期”与“成长”共振!最具爆发力的锂电材料赛道被找出,机构指出铜箔供给将出现缺口,这些技术领先的铜箔巨头迎来快速扩张期(名单)

【机构调仓】汽车新一轮行情启动!三大核心主线受益股在此(附曝光产业链10股目标价)

【硬核研报】“消费电子”与“汽车电子”共振!万亿光学新市场已经打开?5G时代VR/AR市场爆发在即,七大光学龙头正抢占全球市场(名单)

来源:中国金融四十人论坛

疫情之后,尤其是今年以来,大宗商品价格巨幅上涨。对其上涨的原因分析众多。近日,中国金融四十人论坛(CF40)与日本野村综合研究所(NRI)联合举办第十二届中日金融圆桌闭门研讨会“后疫情时期中日经济发展”。CF40学术委员、安信证券首席经济学家高善文发表主题演讲,他指出,在商品市场上,碳排放总量越大,商品价格涨幅也越高。这说明,本轮商品价格上涨的部分原因可能与碳排放控制存在关联。

在经济周期性的恢复过程中,碳排放较大的产品价格弹性更大。但是,2017年以及2021年的经济恢复过程中,这些产品价格的弹性出现了显著上升,显示其供应受到了较强的抑制作用。2017年的情况显然与供给侧改革密切关联;2020年以来的情况当然可能有疫情的影响,但碳排放控制的作用不可忽视。“更普遍地看,这些商品价格对需求弹性的上升有助于抑制对其的使用和消耗,从而有利于达成碳减排(以及一般污染物排放控制)的目标。”

高善文以钢铁行业为例来观察,中国在钢铁领域采取的供给侧改革和碳排放控制措施减少了中国的粗钢出口,推升了钢材价格,促进了全球钢铁市场的再平衡,并改善了全球钢铁行业的碳减排。“这个行业案例生动地说明了中国的政策措施如何影响着双循环格局和碳减排等全球目标的达成。”

图/视觉中国

图/视觉中国碳中和与双循环

文 | 高善文

中国双碳目标对商品市场

短期内产生显著影响

最近,为了应对气候变化,中国政府宣布了控制碳排放的目标,承诺在2030年之前碳排放实现达峰,并争取在2060年实现碳中和,进而引发了国内外的广泛关注。作为世界第一大碳排放国,以及处于相对中高速增长的大型经济体,实现上述目标将面临巨大的挑战和诸多现实困难。同时,中国政府承诺的目标也超出了此前国际社会的普遍预期。

随着这一宏伟目标的宣布,很多具体政策措施在紧锣密鼓的制定过程之中,碳排放和碳中和成为了“十四五”规划的重要内容。尽管有关碳达峰和碳中和全面的经济和社会政策还没有完成,但是在一些领域,围绕碳排放强度和碳排放总量控制的政策已开始推行,并对经济活动和金融市场产生了明显的影响。例如,以碳排放总量较大的部分行业为对象,部分政策延续了2016年到2017年期间供给侧改革时的思路,并在一些领域起到了立竿见影的效果。

碳排放较大的行业商品价格涨幅也较大

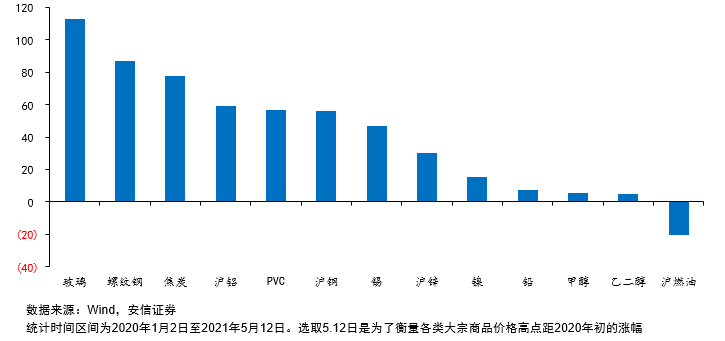

疫情以来,商品市场的涨幅巨大,特别是去年下半年以来,全球货物消费、货物贸易量和工业生产的恢复均非常强劲。今年,经济恢复继续加速,叠加其他短期因素的影响,商品市场出现巨幅上涨。图1列举了一些重要商品价格的涨幅。其中,商品价格涨幅的起点是2020年1月2日疫情爆发之前,并于2021年5月12日达到本轮最高点。

图1 疫情以来部分重要商品涨幅

观察不同门类商品的涨幅可知,尽管大多数商品涨幅都非常大,但不同商品之间的涨幅存在着明显差异。例如,铜因涨幅很大而受到国内外普遍关注,但玻璃和螺纹钢的涨幅实则更加显著,与此同时,甲醇、乙醇等涨幅较低。可以看出,受中国政策和需求影响比较大的商品,涨幅更为显著,例如螺纹钢、焦炭、玻璃等等,受其影响比较弱的商品,涨幅相对较弱。

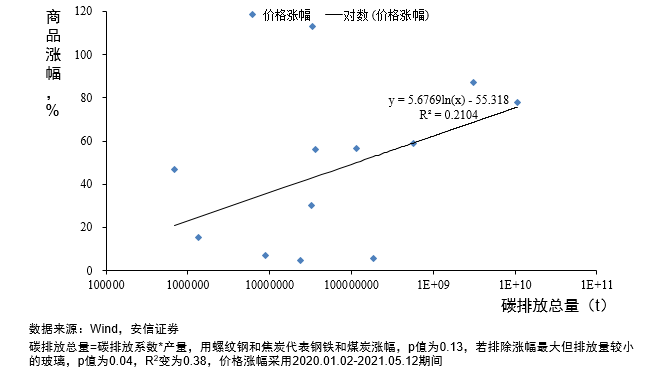

为了更好地刻画这一情况,我们将之处理为散点图(见图2)。图中,纵轴是不同门类商品在同一时间内的价格涨幅,横轴是该商品所在行业生产过程中碳排放的总量。结果显示,某种商品在生产过程之中,碳排放总量越大,价格涨幅也越大。这说明,本轮商品价格上涨的部分原因可能与碳排放控制存在关联。

图2 商品涨幅与其碳总排放量关系

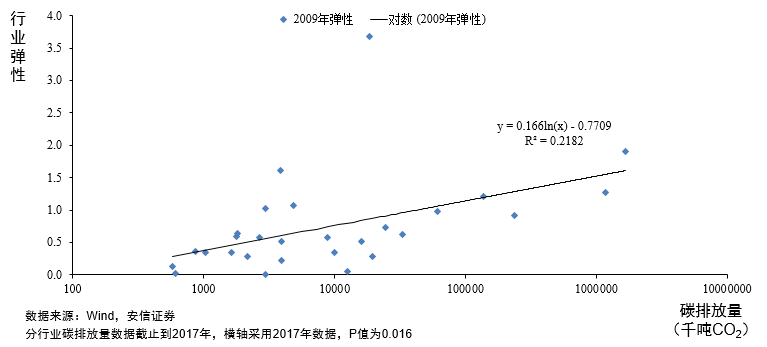

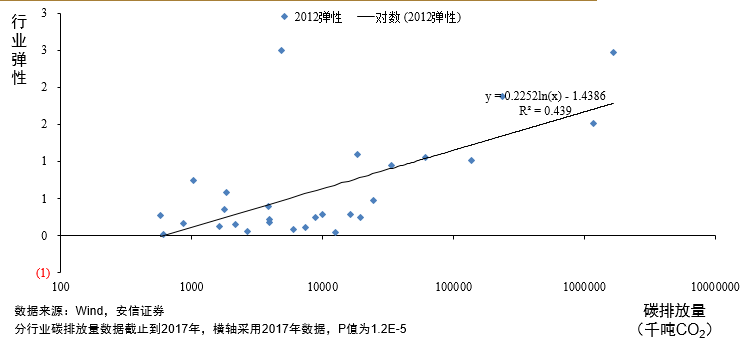

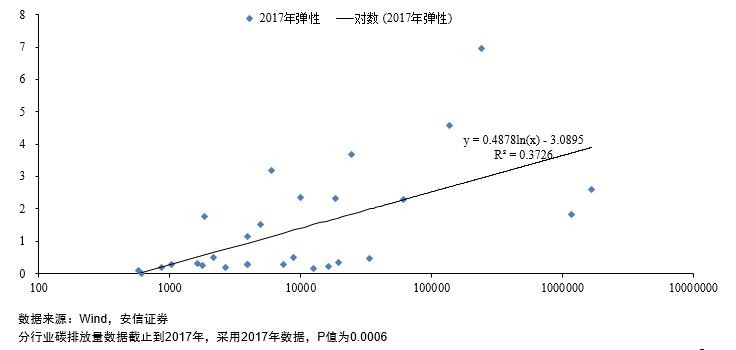

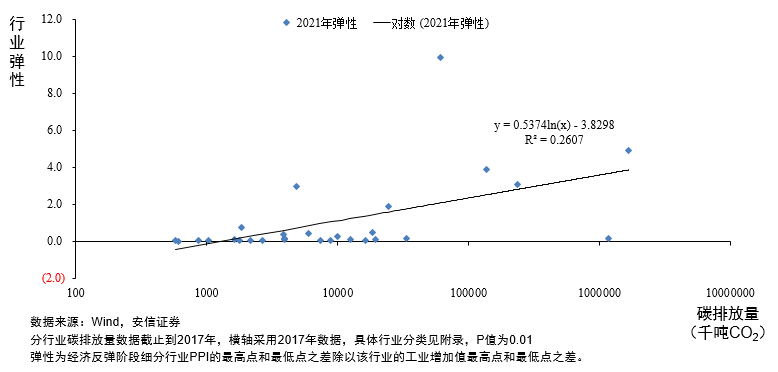

接下来,我们在加工领域对广泛的工业品价格作更一般性的观察。过去十年里,全球经济在2009、2012、2017以及2020年,经历了四轮比较明显的波动,并出现了明显的底部爬升。通过对这几轮经济恢复过程的比较,我们可以分析一般制造业领域的行业价格弹性与碳排放总量的关系。

图3(1)是2009年经济恢复的情况。横轴代表不同行业碳排放的总量,纵轴代表从底部到顶部需求恢复的行业的价格对需求的弹性,我们发现,这两者之间存在着很明显相关关系,但是它的弹性约为0.17。这表明,碳排放总量每上升1%,这种产品的价格弹性上升0.17。这种弹性在2012年时大概为0.23,较0.17有轻微上升,但统计上并不显著。2017年供给侧改革期间,这一弹性大约上升到了0.49。在2021年这一轮经济恢复过程中,这一弹性又进一步上升到了0.54。无论是2017年还是2021年,这一弹性相较2009年和2012年,都出现了明显的上升,并且这一上升在统计上较为显著。

图3 加工制造业弹性系数与碳排放量

(1)2009年—金融危机后

(2)2012年

(3)2017年—供给侧改革后

(4)2021年—本轮经济复苏

这些结果暗示,在经济周期性的恢复过程中,碳排放较大的产品价格弹性更大。但是,2017年以及2021年的经济恢复过程中,这些产品价格的弹性出现了显著上升,显示其供应受到了较强的抑制作用。2017年的情况显然与供给侧改革密切关联;2020年以来的情况当然可能有疫情的影响,但碳排放控制的作用不可忽视。

更普遍地看,这些商品价格对需求弹性的上升有助于抑制对其的使用和消耗,从而有利于达成碳减排(以及一般污染物排放控制)的目标。

以全球钢铁市场的再平衡为例

接下来以钢铁行业为例进行具体分析。

以这一行业为例的原因是,首先,中国钢铁行业碳排放总量在各个行业之中排名居前。其次,中国的钢铁生产总量在全球具有举足轻重的地位,粗钢产量占比超过全球总产量的一半。基于这一背景,我们来观察以下几个重要的事实。

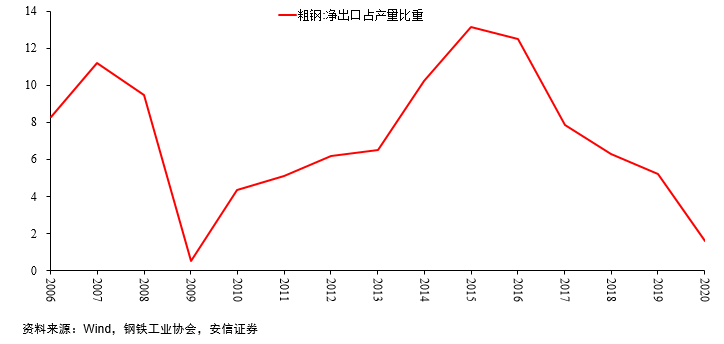

第一,在2015-2016年期间,中国是全球最大的钢铁出口国,粗钢净出口在2015和2016年占到了中国钢铁生产能力的12%。如果折算为粗钢,2015年,中国粗钢净出口总量可能与日本的钢铁生产总量相当。但是2017年以后,中国粗钢净出口量迅速减少,疫情以来持续加速下降。中国粗钢出口大幅降低,有助于改善全球钢铁市场的平衡。带来这一现象的部分原因是当年供给侧改革提升了环保要求,以及2020年以来中国为了控制碳排放所采取的一系列努力。

图4 中国粗钢净出口量占产量比重(2006-2020)

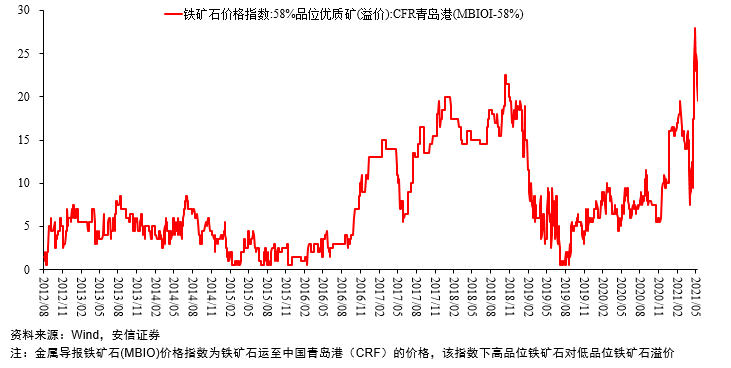

第二,企业为了应对限产要求,普遍使用更高品位的铁矿石来代替低品味铁矿石,这影响着铁矿石市场的定价。

通过计算高品质的铁矿石相对低品质的铁矿石的溢价可以看出,2016年至2017年底,高品铁矿石溢价显著抬升。2020年底开始,这一溢价再次出现显著上升,反映了政府控制钢铁生产总量的政策努力。

图5 高品质铁矿石溢价(美元/吨)

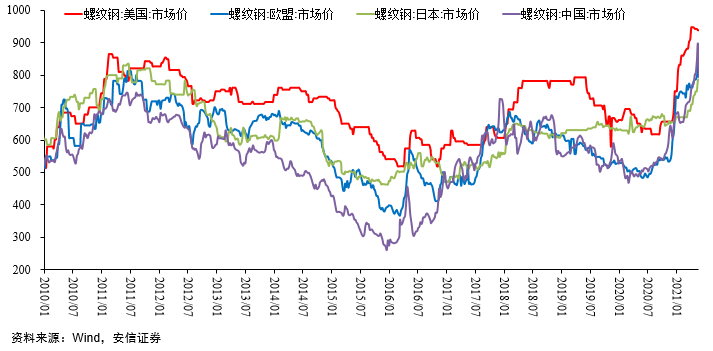

第三,全球钢铁市场的价格变化。图6显示了螺纹钢的全球价格,包括美国、欧洲、日本和中国的价格。2017年之前,中国的螺纹钢价格一直为全球市场最低,为全球市场价格提供了基准。但2017年以后,中国螺纹钢的价格相对国际市场的折价基本消失,同时国际市场价格中枢出现抬升。中国螺纹钢折价的消失与中国钢铁出口下降同时发生,显示了中国钢铁供应收紧的影响,背后与供给侧改革、污染物排放控制以及近来的碳排放控制存在紧密关联。

这一现象的另一个结果是,随着中国向全球净出口粗钢数量的大幅下降,全球市场粗钢的需求更多地被其他地区生产所满足,这同样也减少了碳排放。因为技术角度看,中国吨钢碳排放量高于全球其他国家,欧盟吨钢的碳排放量最低,这似乎与中国钢铁生产的技术路线有关系,但是客观结果是,全球市场的粗钢需求更多地被中国以外生产能力所满足,全球二氧化碳的排放量也因此出现下降。

图6 全球螺纹钢价格

中国在钢铁领域采取的供给侧改革和碳排放控制措施减少了中国的粗钢出口,推升了钢材价格,促进了全球钢铁市场的再平衡,并改善了全球钢铁行业的碳减排。这个行业案例生动地说明了中国的政策措施如何影响着双循环格局和碳减排等全球目标的达成。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)