流程编辑 | 小白

“

Root是一家新型车险公司,基于用户实际驾驶行为数据进行定价;公司上市不久即破发,目前是美股市场上超卖情绪最严重的股票之一;香橼认为,这正是极佳的买入时机。

”

美国又被称为“车轮上的国家”,人均汽车拥有量在全球领先。购买汽车保险,也因此成为美国人的经常性消费。

近年来,保险行业发生了巨大的趋势变化,比如互联网保险的日益流行。技术革新也在推动新型保险模式的出现,比如风云君之前分析过的一家以人工智能为特色的保险企业Lemonade(LMND.N)。

Lemonade自2020年7月上市至今不足1年,截至周四收盘,股价为95.58美元,相比其IPO发行价29美元,涨幅逾300%。

(来源:GoogleFinance)

今天,风云君要介绍的是一家与Lemonade同样以革新性技术为特点的新型保险公司——Root Inc.(ROOT.O,“公司”、“Root”)。

与Lemonade不同的是,Root自2020年10月上市至今,一直不受二级市场投资者的待见。公司股价上市不久即破发,截至周四收盘,股价为12.2美元,相比其发行价27美元,已跌去超过一半的市值。

(来源:GoogleFinance)

然而,香橼(Citron Research)却持与多数投资者相反的观点。近日,香橼公开表示看多Root的股票,并称公司目前被严重超卖,多数投资者还没有意识到公司的独特价值。

来看看香橼的观点。

一、创新性的车险定价模式

Root成立于2015年,是一家汽车保险公司。公司有一套完全不同于传统车险的定价模式。

传统车险通常基于用户的信用记录,但这一定价模式也长期被质疑是对“好司机”的不公平。历史数据显示,车险企业50%的索赔来自10%-15%的“差司机”。

相比之下,Root采用的是灵活的、针对个人的定制化收费模式。

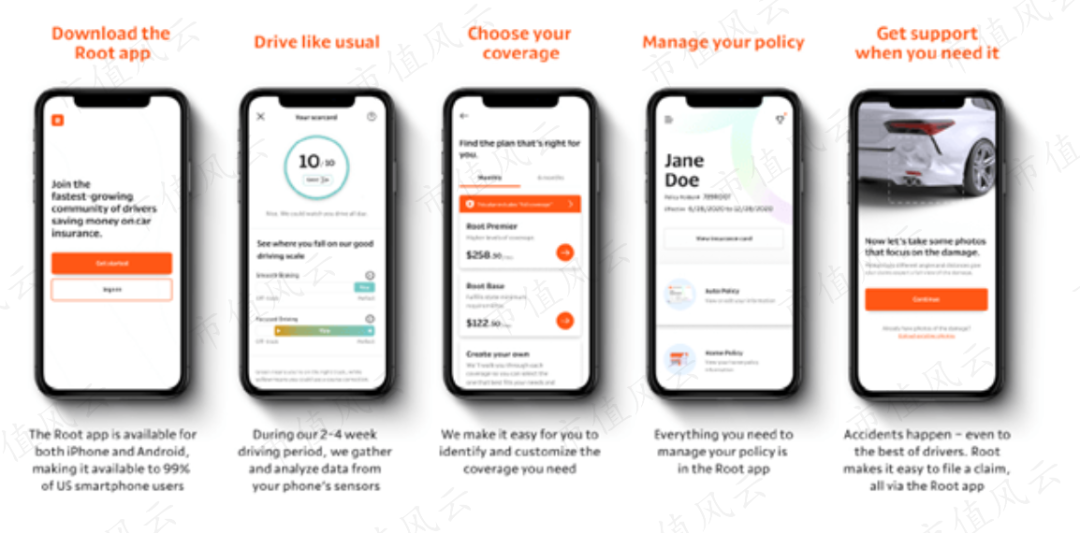

Root会要求其用户必须下载Root APP,这款APP将实时收集用户的驾驶行为数据,包括驾驶时间、地点、里程、加速、减速、转弯、车灯状态等多种。

在持续收集用户数据2-4周,并利用先进的大数据技术进行分析后,公司再决定用户的车险报价。

香橼认为,公司目前之所以不被投资者看好,一部分是新冠疫情的原因。

毕竟,2020年对于任何一家汽车保险企业来说都是糟糕的一年,新冠疫情使得公司的未来充满了不确定性。

香橼还认为,公司在向华尔街宣称自身的价值方面做得很糟糕。

通常,美股上市企业会在其官网上投资者关系版块内附上专门的投资者介绍文件(Investor Presentation),这类文件通常是一份数十页的PPT。尤其是对于新兴科技企业而言,这类文件有助于投资者了解企业的具体业务。

但是,公司的网站上却没有专门的投资者介绍文件。

二、日益改善的损失率证实商业模式成立

导致公司股价不被看好的最主要原因,是公司目前相较于其他车险公司明显更高的损失率。

因此,对于车险企业而言,基于用户实际驾驶行为的定价模式是否具备商业可行性,一直是有争议的。

但香橼却十分认可公司的商业模式。

香橼认为,相比传统车险企业,Root的客户基础较为年轻。通常,车险企业的损失率会随着客户基础年龄的增长而显著改善。

另外,Root目前在美国多个州开展业务,但在其中部分州的运营历史较短,所收集的用户驾驶行为数据较少,因而这些州的损失率也较高。随着公司在各州开展业务的时间变长,数据和经验更加丰富,损失率也将改善。

香橼认为,公司最新业绩也证实了其承保业务正在好转。

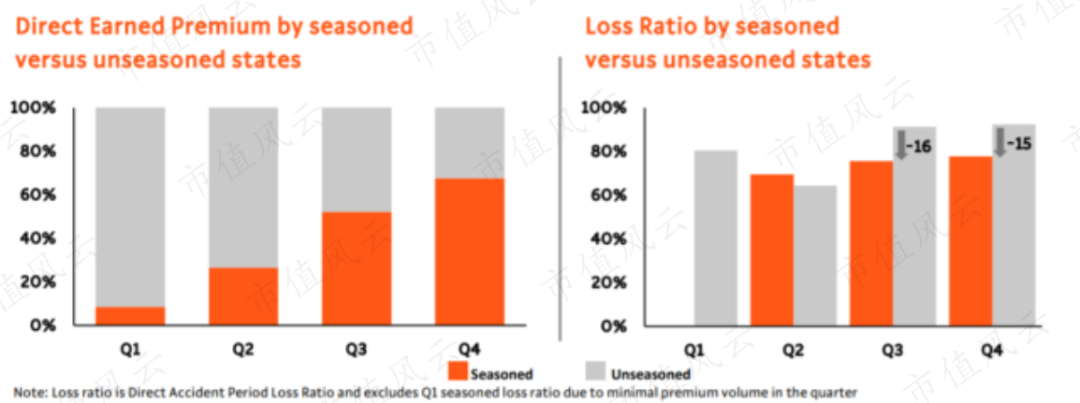

2020年一至四季度,经验充足州(Seasoned states)的已赚保费贡献不断增长。在四季度,经验充足州的已赚保费占比已经明显超过经验不足州(Unseasoned states),占到70%以上。

同时,经验充足州的损失率已经明显低于经验不足州,这也能说明公司目前的数据分析技术和定价模式是有效的。

2020年三季度和四季度,经验充足州的损失率分别要较经验不足州分别低出16个百分点和15个百分点。

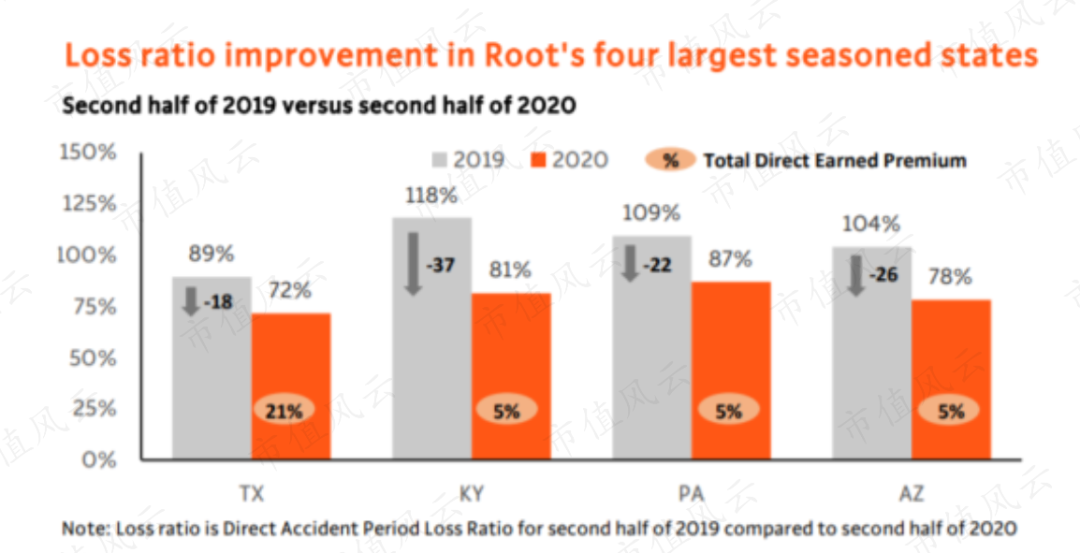

而公司在那些收集数据充足、经验丰富的州,其损失率随着时间推移而改善的程度则更为明显。

得克萨斯州、肯塔基州、宾夕法尼亚州和亚利桑那州目前是公司承保业务规模最大的四个经验充足州。2020年下半年,这四个州与去年同期相比的损失率分别下降18个、37个、22个和26个百分点。

另外,香橼认为公司的索赔机制已发展得相当成熟,较低的用户投诉率便是一个证明。

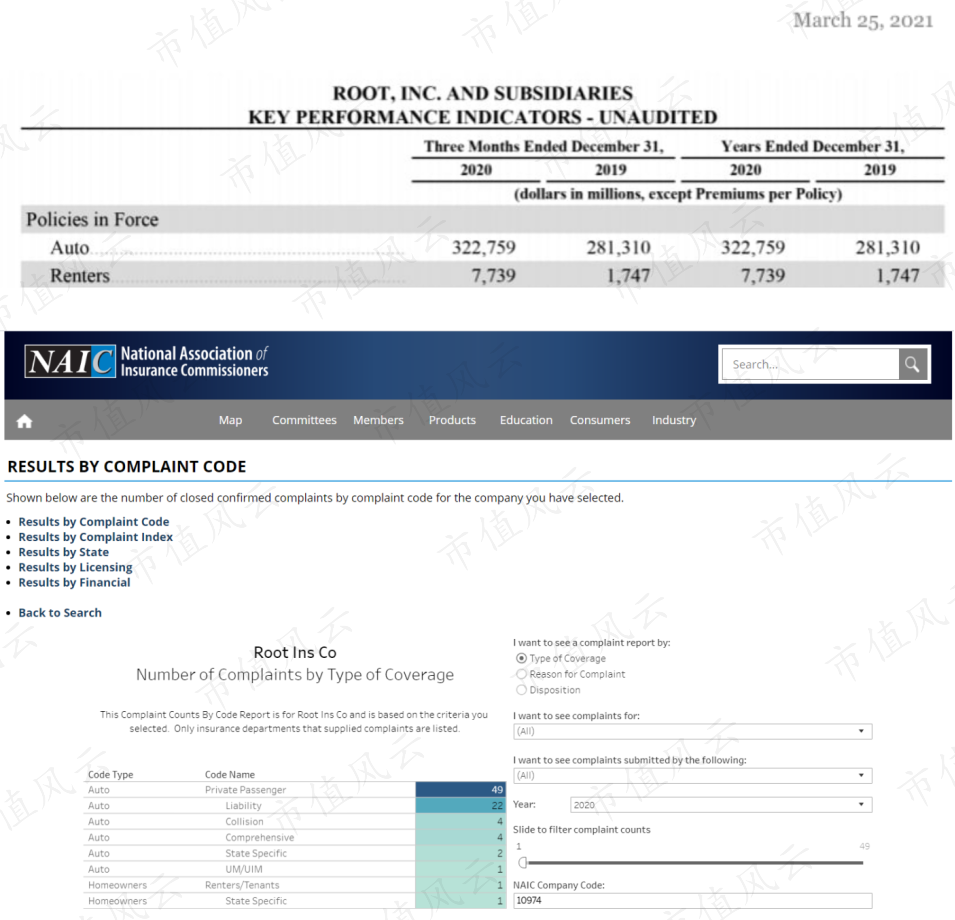

截至2020年末,公司共有3.23万辆个人汽车和8千辆出租车的保单在生效期内。根据全美保险监督官协会(NAIC)的数据,2020年仅有49辆个人汽车和1辆出租车向监管机构投诉了公司。

三、业绩有望在今年内爆发

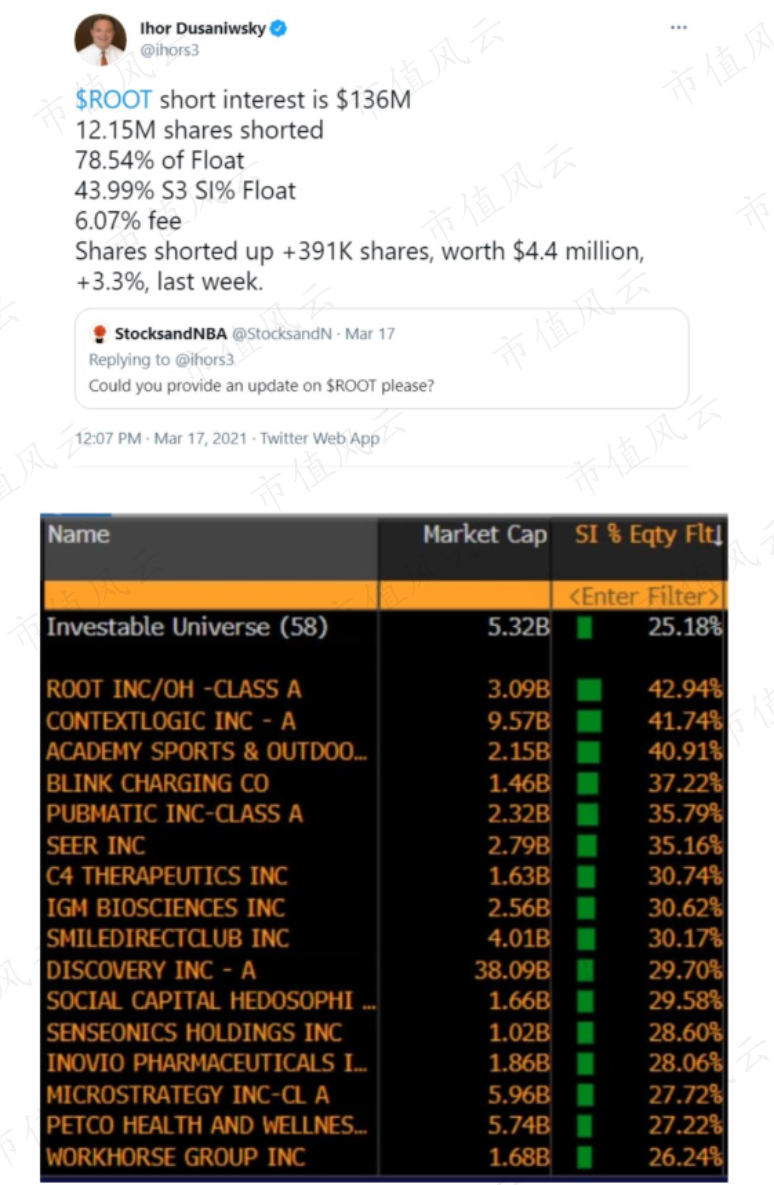

最近一份来自卖空分析机构S3 Partners的实时数据显示,Root的空头仓位进一步增加到1220万股,空头仓位占流通股的44%-79%,是美股市场上被做空最严重的股票之一,空头市值超过10亿美元。

香橼认为,对于看多Root的投资者来说,这正是一个极佳的买入时机。

香橼认为Root的业绩有望在今年内爆发。去年,由于新冠疫情的不确定性,公司管理层故意放慢了增长速度,今年则将专注于加速增长。

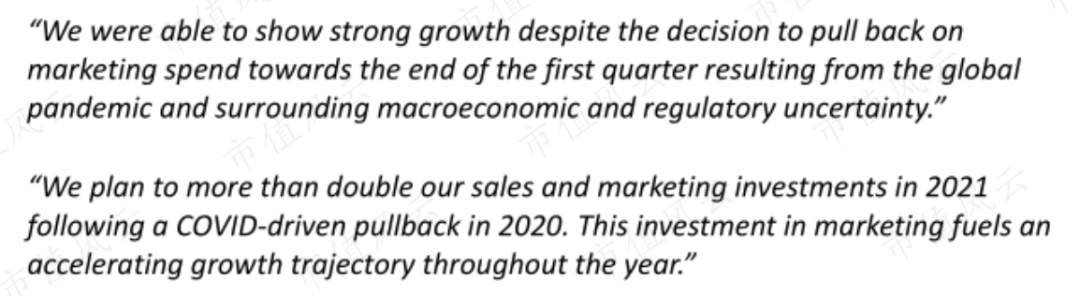

Root的首席财务官Daniel Rosenthal在2020年四季度财报电话会议上也透露出这一意向。

Daniel Rosenthal表示:“尽管由于全球疫情以及围绕宏观经济和监管的不确定性,我们决定在(2020年)一季度接近尾声时削减营销支出,但我们仍能够显示出强劲的增长。”

“我们计划在2021年将销售和市场营销投资增加一倍以上,此前在2020年,新冠疫情驱动投资回落。这种市场营销方面的投资接下来全年都将加速增长。”

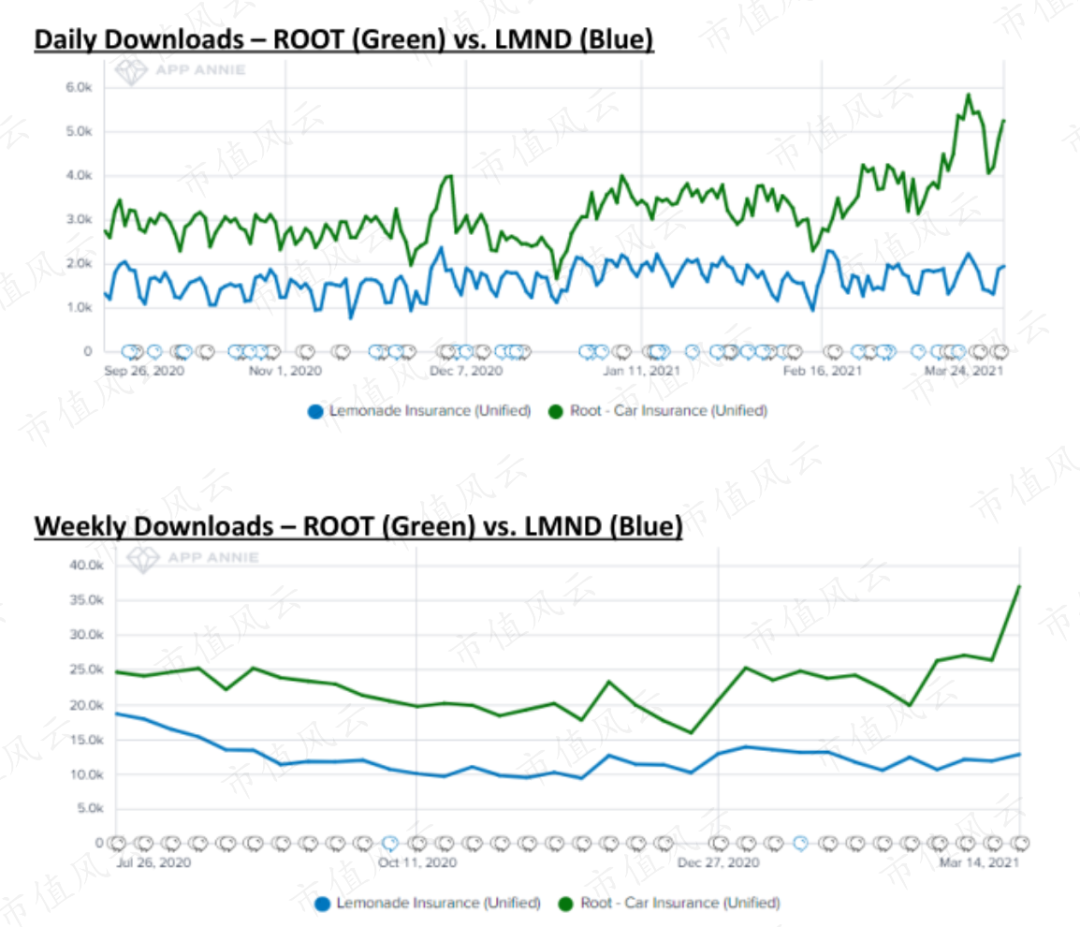

而公司今年以来加大的销售和营销投资正在取得回报。第三方数据显示,今年以来,Root APP每日和每周的下载量一直在增长。

以Lemonade(下图蓝线)为对比,公司(下图绿线)的每日和每周的APP下载量均超过Lemonade,并从3月份起进一步拉开了差距。

四、股东名单不乏全球顶尖科技投资机构

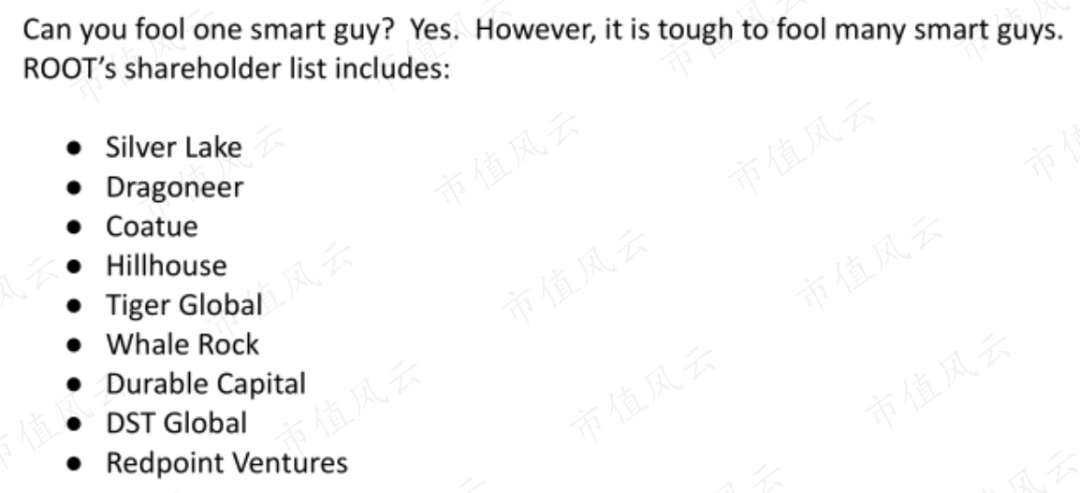

香橼还提到,投资者应该看好Root的原因,还在于公司的大股东名单内,不乏全球最优秀的科技领域投资机构。

目前,公司的股东名单包括银湖资本(Silver Lake)、Snowflake(SNOW.N)的早期投资者Dragoneer、老虎全球基金(Tiger Global)、DST Global等。

5个月前,Silver Lake和Dragoneer分别向Root投资了 2.5亿美元,这两家机构当时的购买价格,几乎是公司IPO价格27美元的2倍。Hillhouse也继IPO后进一步追加了投资。

由Meyer Malka创立的Ribbit Capital参与了Root上市前的E轮融资,并在公司上市时继续以IPO价格27美元购买了100万股股票。后续公司股价一路走低,Ribbit Capital又在公开市场以16.55美元的价格购入7.54万股股票。

香橼对此称:“骗过一个聪明人或许有可能,但是要骗过许多聪明人(指上述投资机构)是很困难的。”

香橼对此称:“骗过一个聪明人或许有可能,但是要骗过许多聪明人(指上述投资机构)是很困难的。”

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)