来源:北京商报

11月3日,又将是个不眠夜,只差临门一脚的蚂蚁上市,再次生变。当日晚间,上交所及港交所突发公告:暂缓蚂蚁上市。

短短数字,足以引发舆论震荡,牵动蚂蚁神经。事实上,就在暂缓上市的前一夜,蚂蚁被监管多面“镣铐”,一面是央行、银保监会等四部门罕见联合约谈,一面是网络小贷新规处处“扼喉”,此外还有官员直指“花呗”“借呗”侵害消费者权益。

监管五指山拍下之前,蚂蚁IPO也曾进行得火热,网上发行有效申购户数516万户,创科创板新高;申购金额19.05万亿元,刷A股最高纪录;拟筹2312亿元,成为全球最大IPO……每一个数据、每一次进展,都足以成为媒体关注的头条、公众热议的焦点。

一面是IPO屡次“创纪录”,一面是监管风暴强势压顶,自马云外滩金融峰会喊话十日以来,蚂蚁屡次被置于风口浪尖,可谓跌宕起伏。投资者最为关切的是,监管紧箍下,蚂蚁IPO能否重启,又该如何进一步规范业务,仍待蚂蚁给出答案。

(图片来源:视觉中国)

(图片来源:视觉中国)01

沪港两地IPO被紧急“熄火”

按照原定计划,蚂蚁将于11月5日在沪港两地同步挂牌上市。为了这个全球最大IPO,蚂蚁已准备良久。从8月25日公布招股文件、9月18日闪电过会、10月26日揭开发行价悬念,再至10月29日A股火热打新,在业内看来,蚂蚁IPO的每一步都走出了“加速度”。

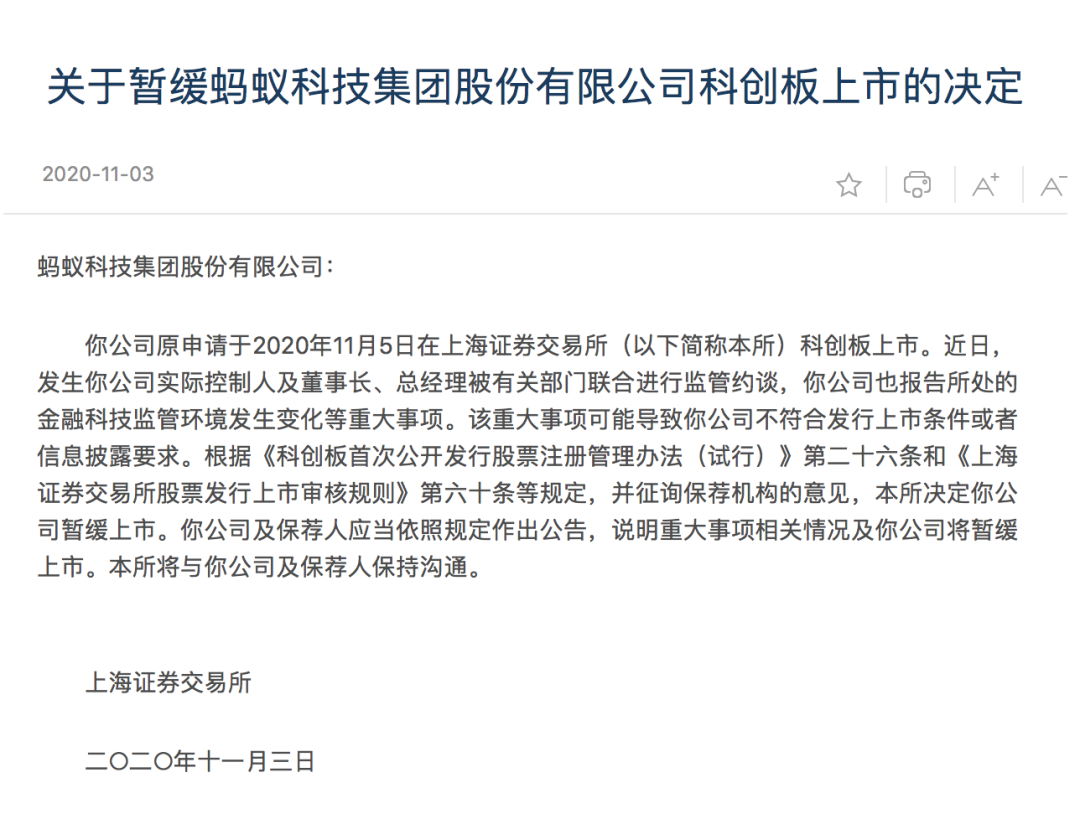

然而上市前夕,敲钟未至,蚂蚁却先收到了来自监管的“大礼包”。11月3日晚,上交所首页公告称,决定蚂蚁公司暂缓上市。理由为,蚂蚁实际控制人及董事长、总经理被有关部门联合进行监管约谈,且公司也报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致蚂蚁不符合发行上市条件或者信息披露要求。

与此同时,港交所也公告称,暂缓蚂蚁H股上市。

该突发缘起于11月2日晚,据证监会官方发布,当日,央行、银保监会、证监会、国家外汇管理局联合对蚂蚁实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

巧合的是,约谈一事公布后不到半小时,银保监会官方再发消息,就《网络小额贷款业务管理暂行办法(征求意见稿)》公开征求意见(以下简称“新规”)。其中,无论是从原则上禁止跨省展业规定,还是联合贷款出资不得低于三成等条例来看,均足以对蚂蚁小贷业务构成重击。

要注意的是,目前,小贷业务是蚂蚁主营业务之一。据招股书披露,蚂蚁营收的增长主要来源于数字金融科技平台,该平台又由微贷科技平台、理财科技平台、保险科技三大块构成,其中,微贷科技平台以39.41%的占比居首,也就意味着,贷款类业务在蚂蚁的细分收入中占据了绝对地位。

原本火热进行的A+H股IPO突然“熄火”,业内对此颇为唏嘘。而投资者“吃瓜”之余,最为关心的是,上市暂后,蚂蚁是否还有继续上市可能?针对暂缓上市一事,北京商报记者向蚂蚁方面采访,但截至发稿未获得回应。

在部分人士看来,目前,蚂蚁后续能否继续上市暂无定论,但可以预见的是,暂缓上市、监管约谈和网络小贷新规或将改变蚂蚁的估值逻辑。

正如麻袋研究院高级研究员苏筱芮所称,如果单纯不符合信息披露要求,按照监管规定披露以后还可以继续上市;但如果被监管认定为“不符合发行上市条件”,那么后续走向存疑。

金融行业资深分析师王蓬博则进一步称,上交所要求蚂蚁进行风险说明,且要求对上市所处金融科技监管环境改变做出评估,完全合理合规,从保护股民,提示风险的出发点也应该暂缓。但暂缓不等于退出,相信只要符合上交所条件,仍然有继续上市的可能。不过从大的环境来看,可能会改变蚂蚁的上市进程,包括相对应的估值逻辑。

此外,联储证券研究员马炜也认为,尽管上交所暂缓蚂蚁上市,但补足披露信息后,蚂蚁或可继续上市。一方面,蚂蚁在上市前,接受最强的监管,也是题中应有之意。蚂蚁是中国最大的线上消费信贷和小微经营者信贷平台,对金融科技的监管绕不开蚂蚁,对小贷市场的监管同样绕不过蚂蚁。此次监管风暴可以说因蚂蚁而起,也可以说对整个行业的监管风暴。

不过,也有观点认为,尽管上市暂缓,但后续继续上市毫无悬念。正如券商投行资深人士何南野指出,上市暂缓,一是为了呼应四部门约谈后的监管精神,对蚂蚁上市进行更加严格的审核,二是近期一系列新政策的出台,对蚂蚁的经营造成了一定的不确定性,客观上也需要暂缓,并充分向投资者披露风险后,才方便推进下一步的工作。

“从目前看,蚂蚁上市是无悬念的,只要充分披露风险,并积极根据监管精神进行内部整改,上市还是没有任何问题的。”何南野称。

02

花呗、借呗等产品被戴“紧箍”

上市前两日被紧急叫停,四大重量级部门联合约谈,此案例鲜少有之。在业内看来,蚂蚁此次遭遇的监管风暴,导火索在于10月24日马云在外滩金融峰会上的仗“蚁”直言,他喊话国内金融监管大谈创新,批判银行是当铺思想,称巴塞尔协议是“老人俱乐部”,可谓是语惊四座,也在金融行业引发了巨大争议。

马云发言十日来,蚂蚁已被屡次置于风口。

监管“高规格”约谈,小贷业务再受约束,一切看似突然,但实则早已有迹可循。一个重要的信号是,10月31日,国务院金融稳定发展委员会专题会议强调,“既要鼓励创新、弘扬企业家精神,也要加强监管,依法将金融活动全面纳入监管,有效防范风险”。虽未点名,但在业内看来也有对马云言辞的隔空回应之意。

与此同时,央行行长易纲近期也在多个场合公开表态大型科技公司创新风险。作为金融游戏规则的改变者,大型科技公司虽然提高了金融服务水平,改善了偏远地区的服务需求,但个人隐私保护、企业商业秘密保护、数据鸿沟等问题却亟待解决。

值得一提的是,银保监会消费者权益保护局局长郭武平11月2日也发文称,无论是持牌金融机构还是新兴金融科技公司,都必须保护好金融消费者权益。但相对而言,对于金融科技公司的消费者权益保护,目前缺乏明确规则和要求,出现了监管套利行为,与持牌金融机构形成不当竞争,最终难以有效保障金融消费者权益。

郭武平还指出,金融机构与科技公司合作中,资金大部分来源于金融机构,但是金融科技公司利用寡头垄断地位收取过高费用,增加了金融消费者成本。此外,郭武平点名道,在收费方面,金融科技公司缺乏统一标准,一般高于持牌金融机构。比如“花呗”与银行信用卡业务基本相同,但分期手续费高于银行,与其普惠金融理念不符,实际上是“普而不惠”。

蚂蚁如今面临的监管挑战着实不小。正如苏筱芮所称,网络小贷牌照、消费金融牌照由银保监会管,金融控股公司归央行管,而蚂蚁目前的主要风险点就在网络小贷和金控这两个业态上,尤其是金控这块还有很多配套细则尚未公布,监管后续的手段中还有很多可发挥的空间。监管加码,对蚂蚁构成实质性冲击,尤其是花呗、借呗类业务将戴“紧箍”。

王蓬博进一步指出,除了监管挑战和个人数据隐私保护外,蚂蚁赖以生存的支付基础也将面临挑战。如果互联互通继续推进,类似美团、滴滴等场景掌控力度较强的平台,如果发力支付闭环,蚂蚁的用户和商户基础就有可能受到挑战,这些都可能会对蚂蚁的业务产生影响,进而对蚂蚁的利润增速造成冲击。

不过,目前网络小贷新规还在征求意见阶段,一切仍尚有变数。马炜认为,蚂蚁和监管的博弈仍未结束。不过,所有的新金融归根到底还是落在金融上,金融监管的创新是有边界的,蚂蚁必须接受和融入现代金融监管的主流标准。要解决金融科技创新的风险,业务的发展和创新都应当遵循金融监管的规则,在不超过金融监管边界的前提下规范创新。

03

微贷科技业务模式或将进行调整

实际上,蚂蚁此前也曾在招股书中作出相关风险提示,包括“公司的微贷科技平台无法维持高速增长的风险”“公司的微贷科技平台业务依赖与金融机构合作的风险”等。

具体来看,如遇到未能完全合规经营、无法保持合作金融机构对平台的信任、无法达到合作金融机构的预期、无法有效监控信贷风险及提供催收服务等情况时,蚂蚁将面临合作金融机构数量减少等境况。

除了业务过度依赖合作机构外,蚂蚁称,其互助项目尚不作为保险产品被监管,但是不排除未来监管机构对类似相互宝的产品实施监管,从而增加相互宝产品合规的复杂性并大幅提高合规成本。

无法有效保障数据安全和隐私保护亦是一大挑战。蚂蚁称,公司在业务过程中收集并处理大量用户信息,并对用户信息进行分析,形成用户画像、人群特征等信息。如果公司的用户信息被第三方不当获取、使用或披露,公司将可能面临消费者、商家、合作金融机构及其他平台参与方流失、对公司平台失去信心及信任的风险,甚至可能面临诉讼、监管调查或罚款,这种情况将严重损害公司的声誉,并对公司的业务、财务状况及经营成果造成不利影响。

“正如蚂蚁所言,其业务高度依赖与金融机构合作。”苏筱芮指出,后续,蚂蚁可加大纯科技业务的比重,尽快将蚂蚁链等规模化、商业化,用真正的技术驱动来回应市场对科技公司身份的质疑;此外,可在金融监管框架内继续发挥自身的牌照作用,接受持牌机构存在严格杠杆率约束的现实,按照过往持牌金融机构的标准来继续展业。

“在IPO之前监管落地,实际上是对蚂蚁未来的不确定性有了确定的说法。”王蓬博进一步称,今后,很多中小网贷公司运营门槛将被抬高,但借款人需求依然存在,这部分需求只能由蚂蚁这种被规范以后仍有资金能力的机构来操作,这反而有利于市场集中。当蚂蚁已经成长为今天的体量,业务拥抱监管才是一个正确的方向。

“具体来看,业务方向上肯定要首先落实监管要求,在此前出台的各项法规框架下合规经营。对目前监管质疑较大的数据和用户保护问题要加强重视。费率问题也要有一个明显的普惠方向的改善,只有真正对消费者让利,而不是凭借场景触达优势绑定。”在王蓬博看来,若蚂蚁的优势在于触达、让金融更便捷,那后续如何保持这种原发优势是其需要考虑的方向。此外,对支付行业的竞争仍然要保持敏感,如何面对行业竞争,利用科技手段去开拓更多的信用场景和发展B端企业服务,助力实体经济产业数字化转型才是真正值得探讨的方向。

零壹研究院院长于百程则认为,蚂蚁一方面需要重新申请全国牌照,另一方面联合贷款出资比例等造成的业务杠杆限制,对于其业务增长的影响也可能最为直接。待新规正式落地,蚂蚁的微贷科技业务模式将进行调整。不过综合看,蚂蚁若上市后资金储备丰富,后续也可能采取其他比如消费金融公司牌照,或者用纯科技服务的方式进行微贷科技业务。

责任编辑:王进和

热门推荐

全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策 收起全国政协委员陈松蹊:建议降低法定结婚年龄 提高生育人口基数 在全国推行更大力度的生育激励政策

- 2025年02月24日

- 06:16

- APP专享

- 扒圈小记

91,794

91,794

“女生遭侵犯落水被阻挡上岸至溺亡”案续:检方提起抗诉,建议死刑

- 2025年02月24日

- 05:06

- APP专享

- 扒圈小记

- 21,532

“拟录用3名本科生惹争议,删除公示名单”?国企刚刚回应了

- 2025年02月23日

- 08:58

- APP专享

- 北京时间

- 7,280

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 12:10:55

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 12:10:39

三星电机2月24日发布的2024年审计报告显示,昆山三星电机有限公司清算工作已于去年底完成,正式退出高密度互连(HDI)智能手机主板业务。国家企业信用信息公示系统网站也显示,去年10月24日,昆山三星电机有限公司企业状态由存续变更为注销,注销原因为决议解散。昆山三星电机有限公司2010年6月开始正式进行HDI量产,成为三星电机HDI主力生产基地。由于盈利能力低下,三星电机2019年宣布将退出HDI业务。三星电机后续将专注于先进半导体基板、贴片电容(MLCC)等高附加值业务。 -

趋势领涨今天 09:29:16

【大资金还在加速买入】最新两融数据显示,2月21日,融资买入额为2366.81亿元,创春节以来新高,较前一个交易日增加627.09亿元,环比增幅达36.05%;融券卖出经历“过山车”,该数值为6.5亿元,下降24.39%,2月20日、19日该值为8.61亿元、6.23亿元。最新融资融券余额为1.89万亿,该数值同样创春节以来新高,其中融资余额为1.87万亿,日环比增61.58亿元;融券余额为113.27亿元,日环比增1.52亿元。此外,转融资交易金额为1.5亿元,日环比减少2.4亿元,降幅为61.54%;转融资余额为1449.2亿元,较上一交易日无变化。 -

数字江恩今天 09:24:50

如图,3314后,5分钟图上运行了4轮结构,短线变盘在即了。明天如果快速放量拉升突破3400并站稳3386,可以确立新的主升浪并打开新的上涨空间。否则,明日若没有放量+力度,则要么直接跌破图上轮谷线,要么顶背离,都会引发宽幅震荡中的回踩。 -

数字江恩今天 09:24:41

直接看5分钟图近期3314之后的运行。目前大盘的核心是区分到底还属于宽幅震荡之中,还是已经开始了新的主升浪结构。如果在宽幅震荡之中,目前是宽幅震荡高位区间;如果是新的主升浪结构,则目前还有上涨的余地。区分的核心是看大盘能否站稳3386直接拉升突破3400点。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:24:32

板块上来看,今日,前期热点人工智能科技和机器人(sz300024)题材分化非常严重,高位翻脸的个股家数增多。而农林牧渔,地产建筑和保险则崛起,但盘中持续性不如之前的热点。 -

数字江恩今天 09:24:27

A股两市今日成交8028 + 12776 = 20804 亿人民币,温和放量趋势明显。如此放量下,大盘没有继续向上,而是30个点区间震荡,依靠尾盘拉升还收跌6个点。个股方面,涨跌比接近1:1,但今日大幅下跌个股家数有所增多。 -

数字江恩今天 09:24:18

短线变盘在即 -

北京红竹今天 07:59:16

3、聚焦AI产业链DeePSeek是个具体的概念,相关扩展题材已经遍地开花了,人形机器人(sz300024)短期内暂时不聊,因为五分钟级别2个中枢上涨,虽然没有客观结束信号,已经不宜追高了。也不用完全盯着DS,AI产业链都可以,就一句话:规避高位的,低吸低位滞涨的。特别是符合缠论结构,日线级别上涨段中,当下处于回落一笔的,这种都值得埋伏。那些已经完成缠论上日线级别上涨段的都需要规避。当指数大级别上涨结束,我就不谈聚焦方向了,现在还可以继续谈。 -

北京红竹今天 07:59:12

2、2万亿成交额从1.5万亿到2万亿,虽然有放量,但还没有明显放量,目前的成交额还是良性的,还处于有人接盘有人卖的阶段。从成交额上看,需要注意的是,那天券商和互金大涨,指数呼呼向上放量,那时的成交额放大才会有问题。现在处于正常交易之中,洗盘不用担心。而且缠论结构上,不管是先行者恒生科技还是上证指数,都没有完成日线级别向上段呢。明天市场大概率还有一次退潮,沪指和科创50还没有构造五分钟级别回落段,明天大概率会回落构造。