蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

市值风云

重组又改名,剥离再整合,眼花缭乱的TCL科技背后,是怎样的基本面?主业不赚钱,靠金融和创投“续命”

作者 | 修远_

流程编辑 | 小白

受面板价格下行周期影响,近年来公司主营业务不赚钱,只能靠投资和补贴。下一代技术产线是主营业务利润率的关键,目前投入大,现金流呈现巨额流出特征。

一、脱胎于TCL集团

TCL科技(000100.SZ)的前身是TCL集团。

作为中国家喻户晓的品牌,最早以磁带的生产制造起家,后布局电话、电视、手机、冰箱、洗衣机、空调、液晶面板等领域,业务范围不断拓展。

大众对于TCL最熟悉的当属其以电视机为代表的家电业务。风云君依稀记得小时候家里用的电视就是TCL牌的,当时一台又重又厚的CRT电视机可是倍儿有面的家庭大件。

到2017年,公司已成为业务涵盖半导体显示、智能终端、互联网应用、销售物流和金融投资等多种业务的综合性集团公司。

再往后,公司确立了半导体显示业务的核心地位,持续剥离非核心业务瘦身。

2019年4月,公司完成资产重组,向TCL控股剥离了家电、通讯和IT服务业务,公司一共回收47.6亿元现金,实现重组收益约11.5亿。

至此,原TCL集团被分拆为TCL科技和TCL实业两部分,TCL科技继承上市主体地位。

从电视等终端设备到面板及其材料,不难看出公司的业务转型方向是向产业链上游迁移,由劳动密集型产业向资本密集和技术密集型产业过渡。

二、经营分析

(一)整体营收因资产剥离下降

在资产重组之前,公司营收每年维持微幅增长,2014-2018年营收CAGR仅为2.9%。

2018年公司营收1133.6亿元,2019年完成资产重组剥离终端及其他业务,营收降至749.3亿元。

2020年上半年营收为293.3亿元,同比下滑33%,采用同口径计算则同比增长12.3%。

(二)老牌终端业务成拖累,以拆分重组明确发展方向

从主营业务本身来看,原先的多媒体、通讯等产品业务和其他服务业务虽然仍能贡献高额的营收,但利润较低。

简而言之老牌业务基本只赚吆喝不赚钱,剥离后对利润影响不大。

具体来看,2015年公司最后一次披露全部业务净利润时,华星光电2015年取得营收180.28亿元,占公司总收入的17.2%,取得净利20.7亿元,占公司总净利润的64.1%。

TCL金控取得净利6.6亿元,占公司总净利润的20.4%。

公司认为重组前TCL集团的业务太杂,除面板以外的其他业务营收上升空间明显已到达瓶颈,利润率较低,难以体现以子公司华星光电为代表的面板业务的高成长性和利润率,公司估值受到明显拖累。

由此看来,公司分拆转型逻辑十分清晰:传统电视等消费电子终端市场竞争充分,赚的是材料组装代工的钱,利润率十分有限,而上游的面板技术更新较快,行业龙头盈利能力强。

因此公司选择剥离“累赘”,专精能赚钱的业务。

同时公司净利率、资产负债率等指标明显改善,人员数量也得到了大幅精简。

(三)主营业务解析

公司主营业务在精简后,仅剩TCL华星提供的半导体显示业务,和翰林汇提供的电子分销业务。

TCL华星作为面板制造商,技术承接于日韩系厂商,主攻LCD液晶显示面板。

具体到各项细分业务营收详情,可以看出华星营收整体呈现出明显的上升态势,2014-2019年营收CAGR为13.6%。

其中,2017年华星的营收出现了较大幅度的增长,其主要原因是2017年5月华星光电完成了对同属集团子公司华显光电53.81%股权的收购,对价为9.84亿港元。

而2018年出现下滑的原因并非公司出货下降。据2018年报披露,2018年华星LCD产线的产能利用率和出货量都在不断增加,甚至2018年首次量产的T3产线实现了满产满销。

到年底华星出货量跃升至全球第三,增长速度全球第一。

造成营收下降的主要原因是行业竞争加剧,LCD面板价格出现大幅下滑。尤其是大型面板价格出现严重下滑,32-55寸LCD面板价格下降幅度普遍超过20%,而这正是2018年华星月产能近九成的8.5代主要产线所生产的产品。

2019年LCD面板价格仍在持续下滑,但幅度收窄,加上武汉T4和深圳T6产线开始量产,华星营收开始出现回升。

(来源:中国产业信息网)

翰林汇是专业从事IT产品销售与服务的业务平台,主要客户包括联想(00992.HK)、戴尔(DELL.N)和宏碁等PC厂商。

其营收和利润数据表现比较稳定,2019年表现出一定的增长能力,营收同比增长26%至208.4亿元。

三、强周期行业,面板价格下跌拖累毛利率

TCL华星作为公司支柱,其营收在2020年上半年已达主营业务营收的68%,因此其毛利率对公司整体毛利率影响举足轻重。

华星在2016年和2017年对集团净利润的贡献率甚至突破100%,后随着行业周期影响,出现迅速下滑。

华星毛利率在2017年毛利率达到峰值27.9%后迅速回落,在2018年和2019年毛利率连续下滑,2019年仅为10.3%,2020年上半年变化不大,为9.9%。

翰林汇的毛利率则比较稳定,维持在4%附近,2020年上半年为3.7%。

TCL华星的毛利率迅速下降是由于面板价格的持续走低造成的。

(来源:Bloomberg,华泰证券)

2018年面板供给迅速增加,面板价格在供大于需的市场环境下不断下挫。虽然面板出货量稳定增长,但是持续的低价格压缩了面板利润,导致面板企业经营状况迅速恶化。

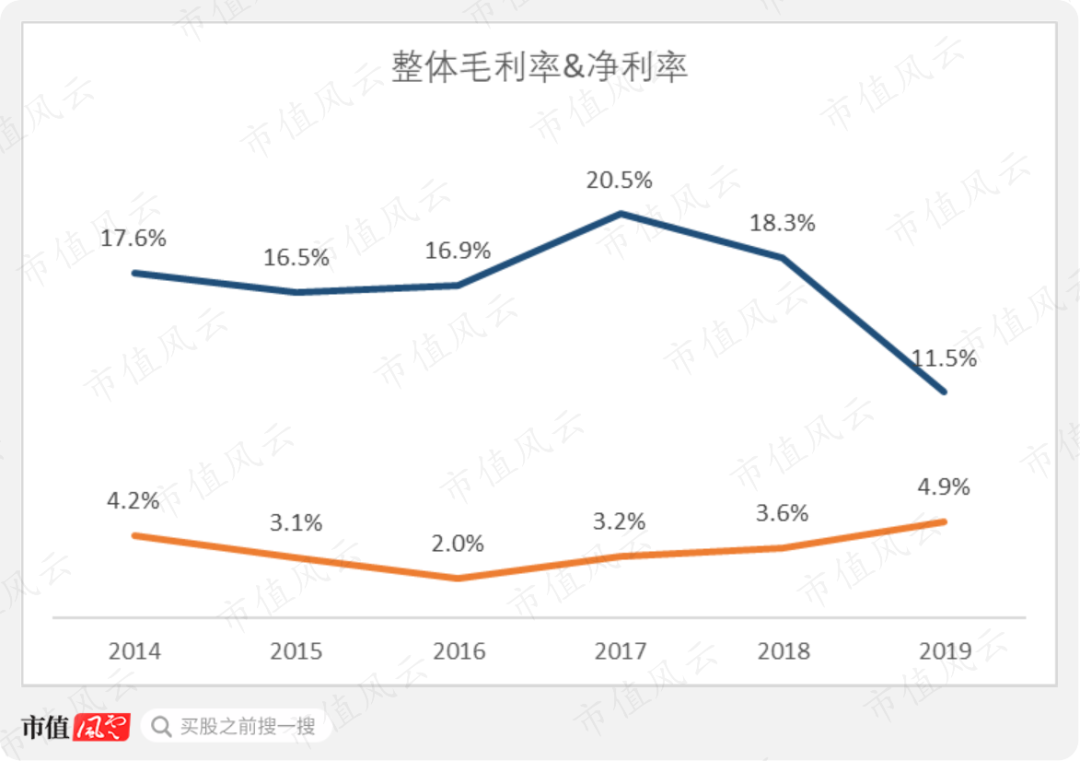

华星毛利率的迅速下挫使得公司整体毛利率相对应下滑,2019年降至11.5%,较2017年几近腰斩。

有趣的是,公司的整体毛利率在和净利率出现了趋势上的背离。在整体毛利率严重下滑的情况下,净利率却不降反升,2019年升至4.9%。这要归功于公司对于期间费用的控制能力提升。

四、期间费用率降低,研发投入持续加大

这主要由于资产重组后,业务以及人员的精简带来的管理费用和销售费用大幅下降。

尤其是销售费用率由2018年7.8%,下降至2019年3.8%的水平。

同时,公司一直重视技术创新,整体期间费用率的下降并未伴随研发支出的削减。

实际上,2019年,公司研发费用率由上年的4.1%大幅升至7.3%,研发费用总额达54.6亿元。

在同业中进行横比,公司研发投入占总营收比重快速上升,在2020年上半年达到9.8%,居于行业领先水平。

截至2020年6月30日,公司累计PCT国际专利申请数量12113件,华星累计申请中国专利20355件,美国专利10175 件。

公司在量子点领域的公开专利数量为1199件,居全球第二名。

五、依托TCL电子,销售费用率偏低,但盈利性依旧较差

终端业务和面板尽管进行了拆分,但TCL电子作为下游终端需求方,仍是TCL华星的主要客户之一。

相对稳定的客户需求,带来销售费率上的明显优势,即使在2018-2019面板下行周期中,公司盈利能力仍能保持行业前列。

2019年,TCL华星的销售费用率上升了0.3个百分点,但也仅为1.1%,明显低于主要竞争对手,这正是因为公司关联交易占比较高造成的。公司2019年关联交易总额约为170.04亿元,占营收比重为22.7%。

盈利能力方面,2019年公司经调整营业利润(注:指毛利润减去研发、销售以及管理费用的利润)总额-10.05亿元,营业利润率降至-0.89%,所以单论主营业务的经营,它是亏损的。

同行业对比,公司的主营业务盈利能力明显逊色于竞争对手,自2015年以来一直如此。2019年,京东方的经调整营业利润率为-0.06%,而深天马为2.52%。

在费用控制具有优势的情况下,盈利能力反倒不如竞争对手,其主要原因或许还是关联交易,即关联交易安排下,面板出货定价偏低。

这主要体现在公司毛利率在过去几年总体是偏低的。2019年公司毛利率为11.5%,低于京东方的15.2%和深天马的16.9%。

此外,纵观这几年,公司及其竞争对手主营业务盈利能力虽能分个高低,但其实都比较难看,始终围绕着盈亏平衡点上下浮动,反映了LCD面板技术由日韩转移到国内后,经过10年左右孵化,技术已经十分成熟,开始了全方位的国产替代,竞争激烈。

而与此同时,LCD面板技术向国内的转移和国产替代恰恰是日韩全球面板龙头技术更新的结果,三星、LG主导的OLED和QLED面板技术已经成熟,不可避免地要对LCD产生替代,就像当年LCD替代CRT一样。

因此,对于TCL科技等国内公司而言,能否持续高投入研发、尽早掌握最新的面板技术、提升良率,仍旧是提升营业利润率的关键。

另外,随着OLED为主的面板下游产品的不断丰富,其可直接应用的新型领域也在不断增加,从小屏幕应用向大屏扩张。

(来源:中国产业信息网)

回到公司,产能方面,据2020年半年报披露,在建的产线包括武汉T4产线,深圳T6、T7产线,预计2021年目前在建产线全部可达满产。

截至2020年9月,公司拥有LCD和AMOLED产线共7条,总产能位居国内第二,具体情况如下。

传统LCD业务方面,公司产能利用率高,T1、T2、T6产线满销满产;市占率方面,电视面板市占率上升至全球前二,55吋电视面板市占率全球第一,65吋电视面板市占率居全球第二。

新型业务方面,公司自2019年开始量产AMOLED面板,从专产AMOLED的武汉华星T4产线来看,其月产能目前较低,仅为1.5万片,良率同样较低,70%的水平,相较于96%以上的LCD良率还相去甚远。

但尽管目前还比较稚嫩,但AMOLED产线的发展速度是较快的,深圳T7大尺寸AMOLED产线已经在建,预计2021年开始量产,可以说,追赶的步伐一刻也没有停止。

六、其他财务要点

(一)挣钱不靠卖产品,靠投资和补贴

上面说了,公司主营业务基本不赚钱,那有老铁可能会问了,公司净利润是怎么来的呢?

之前风云君说过,公司重组后,还保留三大业务群,除真正的主营半导体显示和翰林汇等销售服务外,还有TCL金融和TCL资本提供的产业金融及投资创投业务,这也是净利润的主要来源之一。

投资业绩也是十分不错,供应链金融业务方面,截至2019年末,公司供应链金融业务对公金融客户数超过1.5万家,零售金融注册客户数超过150万个。

截至2019年末,TCL创投管理的基金规模为89.90亿元人民币,累计投资115个项目,累计退出项目33个,其中部分退出项目10个。

2019年产业金融、投资和创投业务实现利润9.99亿元。同年政府给予的研发补助为18.1亿元。

除此之外,最主要的还有,2019年公司联营企业贡献净收益16.2亿元。

因此造成了如下图所示的情况:2019年公司经调整营业利润-10.05亿元,净利润却达到36.6亿元。

(二)营运能力较为稳定

公司存货及其在流动资产中占比在资产重组后明显下降,2020年上半年末公司存货价值55.4亿元,占流动资产的比值降至9.2%。

但受公司新产线投产、产能加速扩张影响,公司存货周转率不断下降,2019年为5.2,低于主要竞争对手。

但公司的回款能力和占用供应商货款能力较强,从而使现金周转能力与主要竞争对手京东方差别不大,2019年公司现金循环周期为23.6天。

相比而言,深天马A的表现更出色些。

(三)经营现金流稳步提升,但仍远无法覆盖投资需求

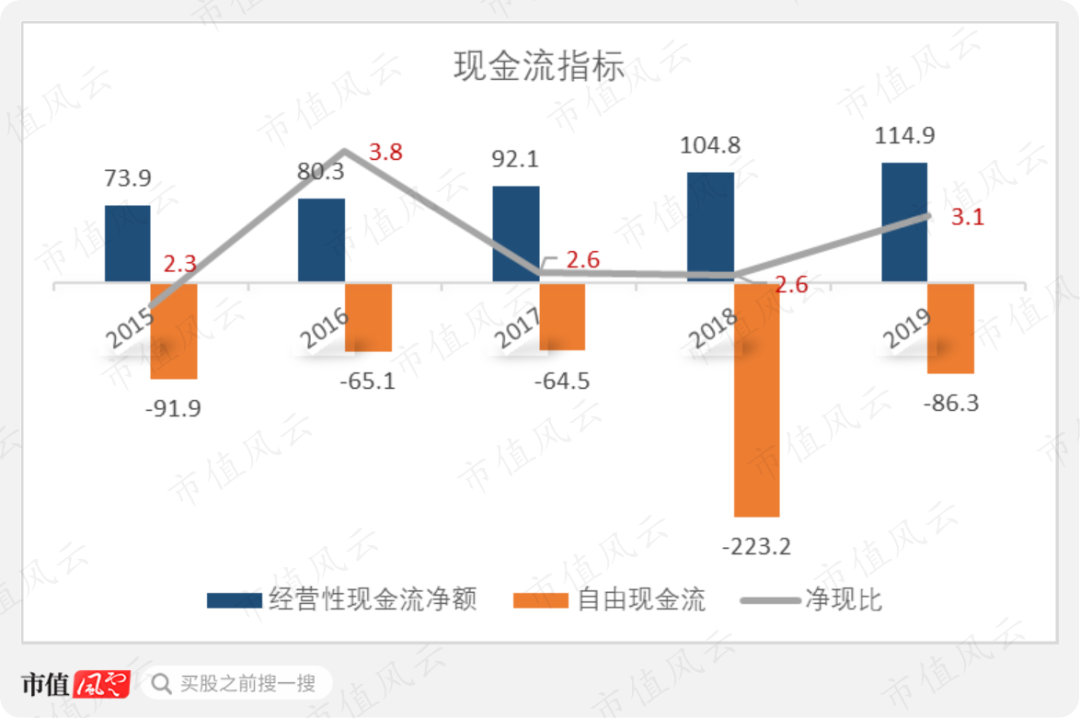

公司经营性现金流稳步增长,2019年达114.9亿元。

但由于不断投资建厂,扩张生产线,公司自由现金流长期为负,在2018年投资高峰达到-223.2亿元的峰值,2019年收缩至-86.3亿元。

2015-2019五年间,公司用于固定资产投资的现金支出达到997亿元。

公司利润质量较高,2019年公司净现比有所提升,达到3.1。

(四)重组后负债率下降,偿债能力指标较为稳定

新生产线不断扩张依靠大量的外部融资,公司债务在2019年资产重组后负债率有所下降,负债结构发生了改变,非流动负债开始超过流动负债。

以同口径比较,公司负债规模持续上升,资产负债率波动区间较窄,处于较稳定的状态。

截至2020年上半年末,公司资产负债率为64.9%。

2019年底公司EBITDA利息保障倍数为5.17,总体来看公司债务违约风险不大。

(五)折旧摊销费用高企,公司利润长期承压

大量的固定资产和无形资产形成了高额折旧和摊销费用,并随着生产线的扩张,这一指标数值持续走高,从而使公司的盈利能力减弱,毛利率和净利率继续承压。

2019年公司折旧摊销费用总计82.7亿元,占当期收入的11%。

其中,固定资产折旧占主导地位,2019年总折旧费用为71.5亿元。

(六)投资回报率

近五年,公司的ROIC基本处于行业前列,2019年为3.8%。

这说明三家公司的投资回报率都严重偏低。

(七)分红

分红方面,公司分红金额较为稳定,2017年以来连续三年都在13亿元出头,2019年派发股利13亿元,占归母净利近一半,占经营性现金流净额的11.3%。

结语

结语面板行业周期下行背景下,公司作为LCD面板领头羊之一,盈利能力仍旧显得严重不足。

公司正积极投资盈利能力更强的OLED领域,这导致了现金流的巨大消耗,需要持续的外部融资;同时伴以重资产行业不可避免的巨量折旧费用,对公司的盈利能力提出了较高要求。

从股东回报方面来看,公司回报股东持续且占净利润的比例较高,值得肯定。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)