作者 | 关尔

流程编辑 | 小白

“

公司是国内最先掌握了体外仿生矿化技术并实现相关产品产业化的企业。但目前量产产品在临床应用的普及度有待提高,其他材质的竞品不少,同时公司还存在一些小问题。

”

在高值医用耗材领域,尤其是植入性假体细分市场上,A股赛道已有不少上市公司选手,如正海生物(300653.SZ)、三友医疗(688085.SH)、大博医疗(002901.SZ)、冠昊生物(300238.SZ)等。

隔壁港股选手也不乏微创医疗(00853.HK)、威高股份(01066.HK)、春立医疗(01858.HK)等。(下载市值风云APP,搜索“正海生物”、“冠昊生物”、“微创医疗”,获得更多同行业公司研报)

就在今年6月初,又有两个预备上市选手在科创板提交了招股说明书,它们分别是奥精医疗和康拓医疗。

今天,让我们先从奥精医疗开始,走近骨修复材料行业。

(图片来自网络,侵删)

(图片来自网络,侵删)一、实控人家族 & 核心技术

(一)股权相对分散

2004年以后,生物再生材料成为生物医用材料的发展趋势。

不少我们现在耳熟能详的骨修复材料公司,基本都是在2004年前后这一时间段集中设立的,如正海生物、大博医疗、三友医疗、微创医疗等。

奥精医疗也是时代“浪潮”的产物,于2004年12月成立。十五年后的2019年11月,奥精医疗以截至2019年7月末的净资产折股完成了股改,在今年6月19日上报科创板IPO材料。

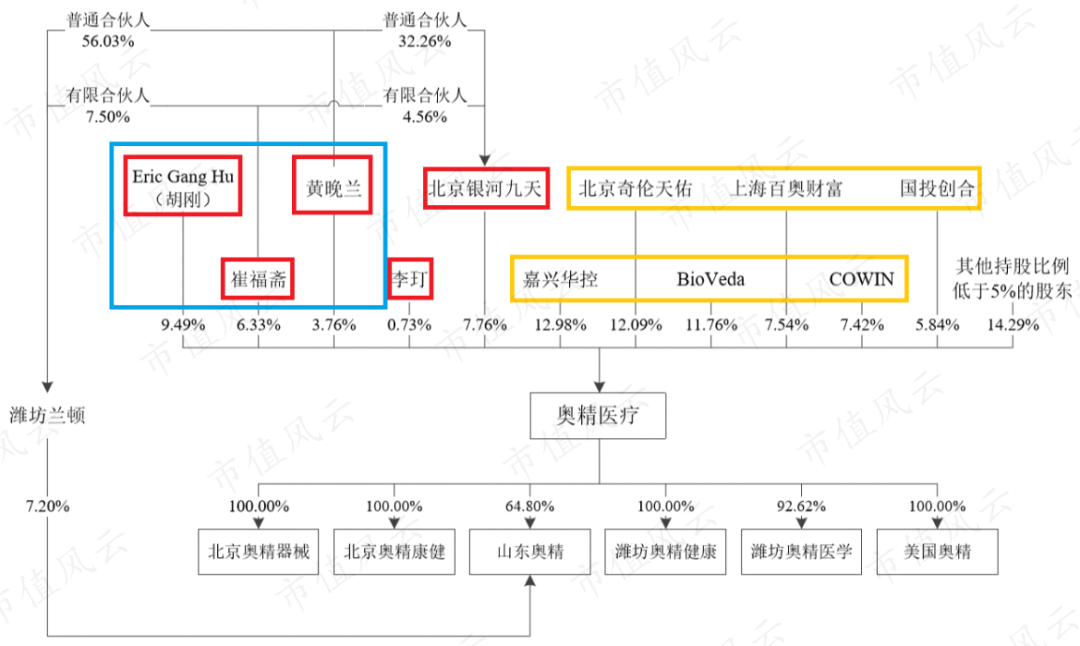

截至2020年6月初,奥精医疗持股5%以上的股东主要包括:公司创始人崔福斋及亲属,员工持股平台北京银河九天北京银河九天信息咨询中心(有限合伙),以及公司引入的中外资投资机构。

(奥精医疗股权结构图,蓝框内为公司实控人,红框内为一致行动人,黄框内系公司引入的中、外资投资机构,图片来源:公司招股说明书)

(奥精医疗股权结构图,蓝框内为公司实控人,红框内为一致行动人,黄框内系公司引入的中、外资投资机构,图片来源:公司招股说明书)其中,崔福斋、黄晚兰夫妇及其女婿胡刚为公司实际控制人,三人共同控制了奥精医疗28.07%股权。

公司剩余股份较为分散。

(二)实控人家族 & 核心技术

这里先好好介绍一下奥精医疗的“灵魂人物”崔福斋教授。

崔福斋,清华大学教授,博士生导师。1984年,崔教授获得清华大学工学博士学位,并在其后长期从事生物材料科学与工程的研究与开发。2007年、2008年先后被美国医学生物工程学会、国际生物材料科学与工程学会联合会选为会士。

崔教授的主要研究方向集中在骨/牙的天然矿化机理研究、骨/牙生物材料的仿生矿化制备研究、生物材料表面改性等方面。2019年末已发表SCI论文400+篇,获国内外专利授权40+项,曾获得国家级技术发明奖、自然科学奖二等奖。

(崔福斋教授-左,图片来源:潍坊医学院官网报道)

(崔福斋教授-左,图片来源:潍坊医学院官网报道)2004年崔福斋教授带领他的研究团队成立了奥精医疗。目前奥精医疗以核心的体外仿生矿化技术为基础,形成了一系列的相关专利,并逐步推出专利产业化成果(如矿化胶原人工骨粉、矿化胶原人工骨膜等)。

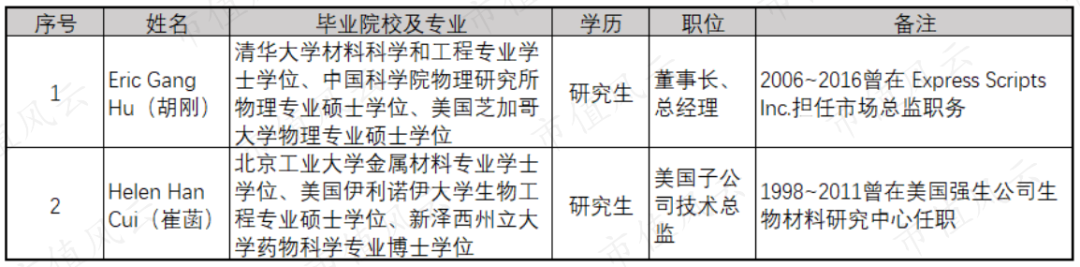

无独有偶,崔福斋教授的女儿崔菡、女婿胡刚二人均有相关的专业学历背景及丰富的医药行业从业经验,也都在公司担任要职。

可以说,奥精医疗的核心技术,与实控人家族密切相关。

二、矿化胶原骨修复产品

(一)骨科植入类高值医用耗材

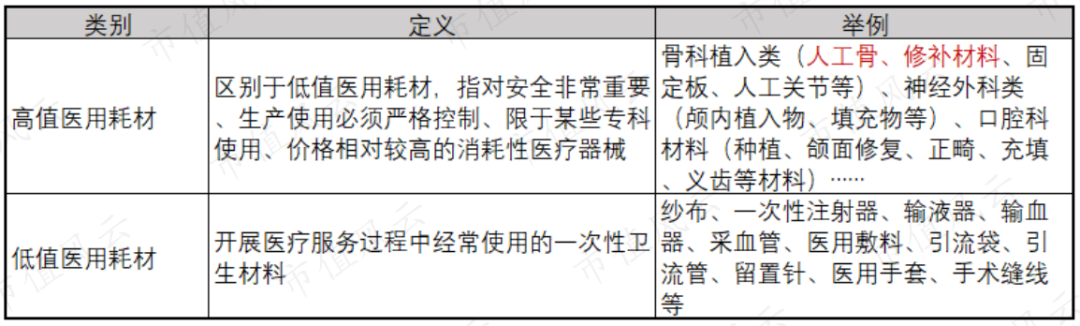

医疗器械按照产品特性可分为医疗设备和耗材。耗材里又可再次划分为高值耗材和低值耗材。

奥精医疗的矿化胶原骨修复材料产品属于骨科植入类-骨缺损修复材料产品,也归在高值医用耗材类别中。

南方所数据显示,2018年我国医疗器械市场中,骨科植入类高值医用耗材的市场规模为259亿元,占比4.9%。其中,骨修复材料行业的市场规模为39.3亿元。

根据Evaluate MedTech数据,全球骨科植入物市场的78%由行业五大巨头强生、史塞克、希尔科、邦美和美敦力占据。

(二)骨修复材料

骨修复材料指通过手术植入人体、修复骨骼缺损的器件及材料。

肿瘤、外伤、坏死、先天畸形等病因都会产生骨骼缺损。目前,没有一种骨修复材料在临床应用疗效上可以取代自体骨。

除自体骨移植外,常见的骨修复材料有:

1、天然骨修复材料:同种异体骨、异体骨(牛、猪等动物)、脱钙骨基质等;

2、人工骨修复材料:金属材料(钛、钛镍合金等)、无机非金属材料(生物陶瓷、磷酸钙骨水泥、羟基磷灰石、生物玻璃等)、高分子材料(PEEK-聚醚醚酮等)、复合材料(无机材料+高分子复合材料结合体)、组织工程材料等。

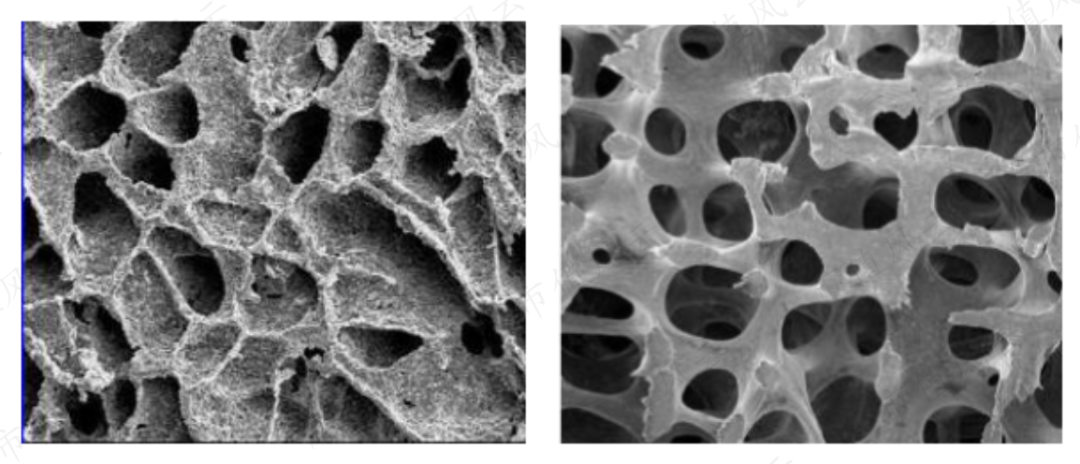

奥精医疗通过体外仿生矿化技术,模拟人体内形成骨骼的生物矿化过程,使I型胶原蛋白及羟基磷灰石有序排列,最终形成与人体骨骼主要成分、微观结构类似的人工骨修复材料。

(奥精医疗的“骼金”【左图】与天然骨小梁【右图】具有类似的微观孔状结构。图片来源:招股说明书)

(奥精医疗的“骼金”【左图】与天然骨小梁【右图】具有类似的微观孔状结构。图片来源:招股说明书)因此,与其他人工骨修复材料相比,奥精医疗的产品具有生物相容性好、无免疫原性、骨传导能力好、能够被完全降解吸收、具备一定的成骨诱导能力和可塑性的优点。

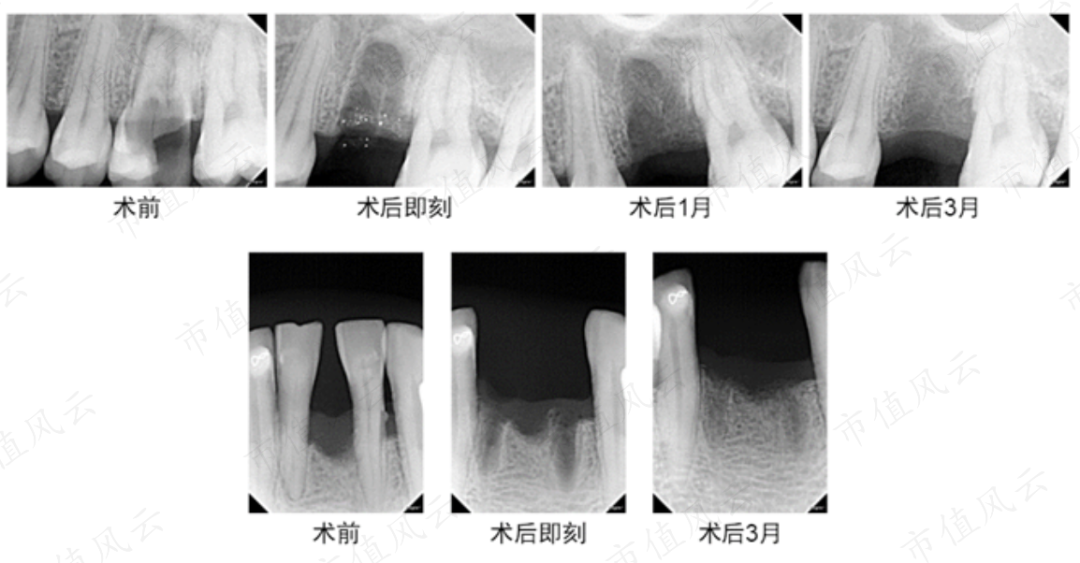

(矿化胶原骨修复产品的在口腔科的临床应用)

奥精医疗是国内最早能做到矿化胶原技术产业化的公司。在2018年12月科技部公布录入《创新医疗器械产品目录(2018)》的87个创新医疗器械产品中,奥精医疗的人工骨修复材料作为“国际原创”项目在列。

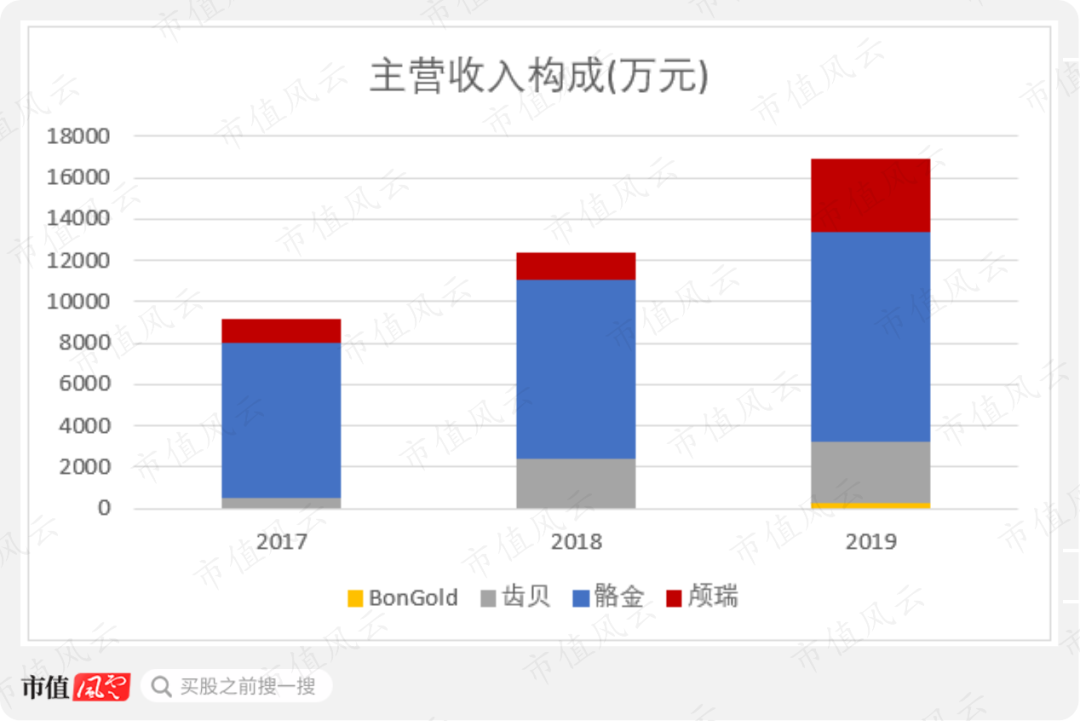

(三)骼金、齿贝、颅瑞、BonGold

奥精医疗的矿化胶原人工骨修复产品“骼金”及“BonGold”、“齿贝”、“颅瑞”产品是针对骨科、口腔或整形外科、神经外科不同的应用临床需求分别推出的量产骨修复产品。

其中,“骼金”、“齿贝”、“颅瑞”已取得我国第 III 类医疗器械产品注册证。“BonGold”是公司针对美国市场推出的特有产品,目前是我国首个且是唯一一个已取得美国FDA准入许可的国产人工骨修复产品。

追溯至原料层面,与奥精医疗同样以胶原为原材料生产人工骨修复材料产品的还有正海生物,其“海奥”骨粉和“齿贝”骨粉都是应用在口腔种植的骨修复产品,对标瑞士盖氏制药的Bio-Oss骨粉。

(Bio-Oss骨粉,图片来源:瑞士盖氏制药公司官网)

(Bio-Oss骨粉,图片来源:瑞士盖氏制药公司官网)抛开原料和技术,奥精医疗的颅瑞在国内已有上市产品的竞争对手还有大博医疗(钛网材料)、康尔医疗(钛网材料、PEEK骨板)、双申医疗(831230.OC,钛网材料)等。

2017年~2019年,骼金、齿贝、颅瑞组成了奥精医疗98%以上的主营业务收入。

BonGold 2018年在美国推出,目前仍处于新品推广、未起量销售的阶段。

三、研发投入及在研项目

(一)研发投入

在国内相似技术产业化的人工骨材料修复产品厂商中,只有正海生物的业务和产品与奥精医疗重合度最高。

风云君在这里暂把正海生物列为可比对象,来试着推断奥精医疗是否对研发投入较为重视。

相比之下,奥精医疗的研发投入绝对值、研发投入占营业收入比重都高于正海生物。

和正海生物一样,奥精医疗把研发投入全部都在当期进行费用化处理,都比较谨慎。

截至2019年末,奥精医疗的研发人员占员工总数的比重为11.51%,本科以上学历的员工人数占比也是11.51%。

(二)在研产品

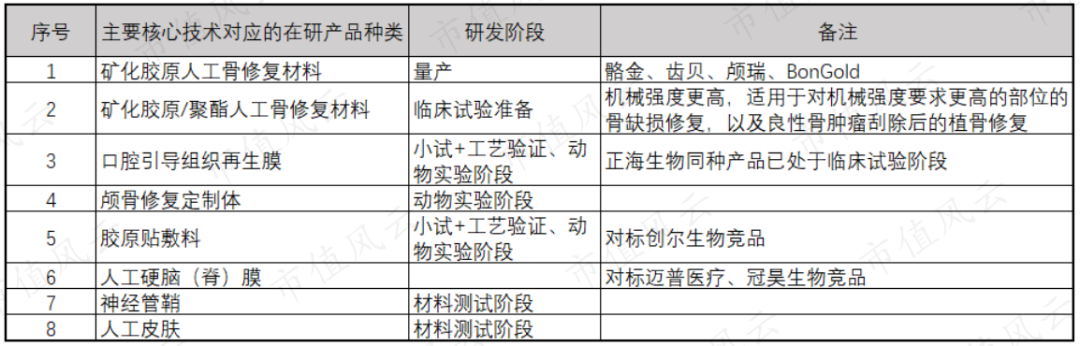

奥精医疗主要核心技术对应的在研产品包括以下几项:

能看到,公司在研产品多为现有胶原人工骨修复材料在机械强度、3D打印方面的升级以及仿生矿化技术为迎合不同临床应用要求而开发的修复产品(引导组织再生膜-口腔、硬脑脊膜-神经外科;胶原贴敷料-整形外科等)。

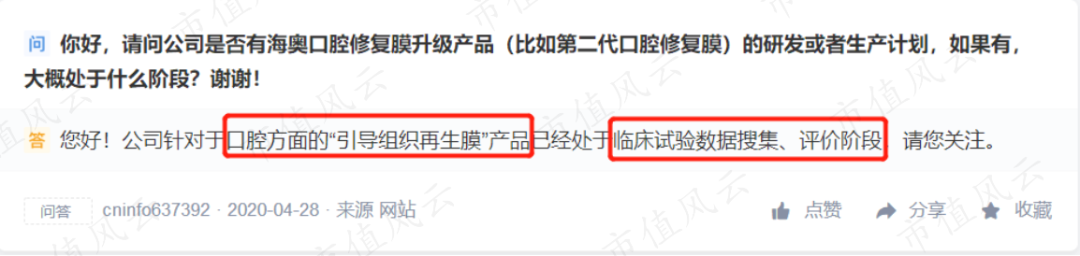

其中,正海生物同样也在开发口腔引导组织再生膜,且已处于临床试验阶段,开发进程比奥精医疗更快。

(正海生物在深交所互动易平台上关于口腔引导组织再生膜的回答,来源:互动易平台)

胶原贴敷料、人工硬脑脊膜开发完成后,也将面临有国内厂商量产竞品早已面市的局面。人工硬脑脊膜更是存在多样材质的竞品,如迈普医学和冠昊生物的硬脑脊膜产品分别由非动物源高分子材料、动物源膜材制成。

(迈普医学硬脑脊膜产品,来源:迈普医学官网)

四、主要客户及供应商规模小

(一)主要客户规模小

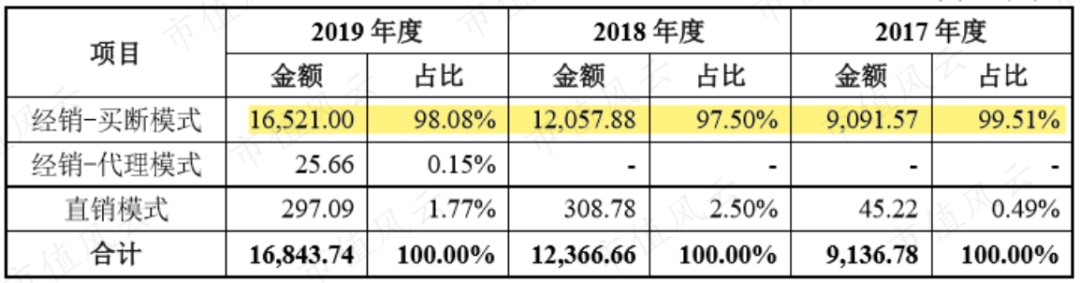

奥精医疗的销售模式是经销为主+少量直销,且主要以买断的经销模式为主。

直销指奥精医疗直接面对终端医疗机构客户,直销模式下客户的应收账款回款周期长。

报告期内,奥精医疗的营业规模未超过1.7亿元,是一家员工总数仅为139人的小公司。

2017年~2019年,奥精医疗的前五大经销商客户规模也很小,均存在以下特点:

1、基本为个人独资或自然人合资企业,大部分注册资本小于300万元;

2、客户在有交易往来的年份参保人数都小于27人(含),部分为0或甚至查不到数据;

(注:参保人数信息来自天眼查APP,下文同)

(二)集中采购胶原的供应商连续三年参保人数为0

除2017年第一大供应商北京科劳得和第五大供应商尔康制药(300267.SZ)以外,奥精医疗的前五大供应商也多为个体工商户、自然人合资企业,注册资本低于1000万元(含),多年参保人数为0或无法查询。(注:“北京科劳得”指北京科劳得生物制品技术开发有限公司,现已更名为重庆迈科唯医疗科技有限公司)

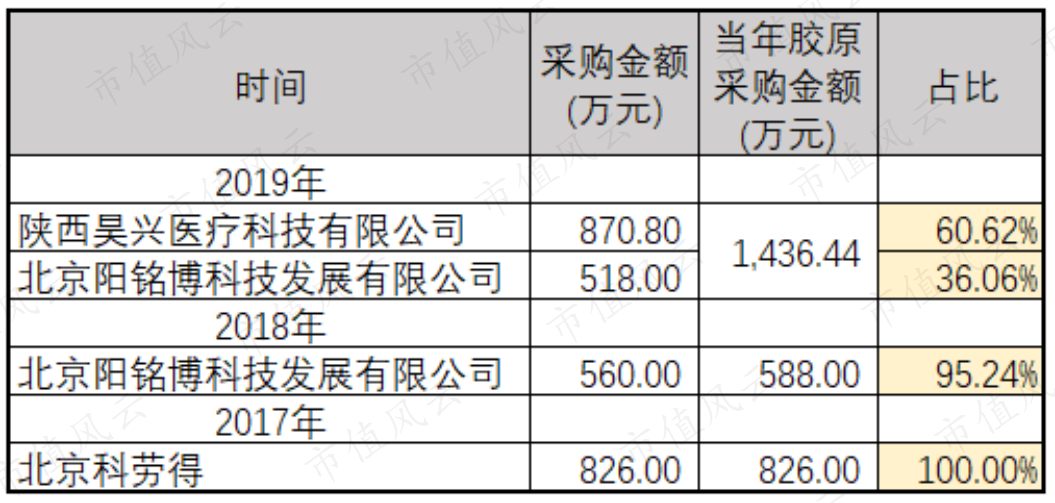

报告期内奥精医疗采购胶原的金额占各期采购原材料的98%以上,胶原是公司的主要原材料。

2017年~2019年,奥精医疗在对胶原的采购上,多集中在陕西昊兴医疗科技有限公司(以下简称“昊兴医疗”)、北京阳铭博科技发展有限公司(以下简称“阳铭博”)、北京科劳得三家供应商处。

2019年,集中采购胶原的情况略有好转。

据天眼查App查询结果,昊兴医疗和阳铭博在2017年~2019年的参保人数都为0。

五、财务报表能反映出什么?

进行到这里,基本面分析已过半。

那么,奥精医疗的财务报表,还能告诉我们什么有价值的信息?

(一)主要产品毛利率高

先来看下公司主要产品的毛利率。

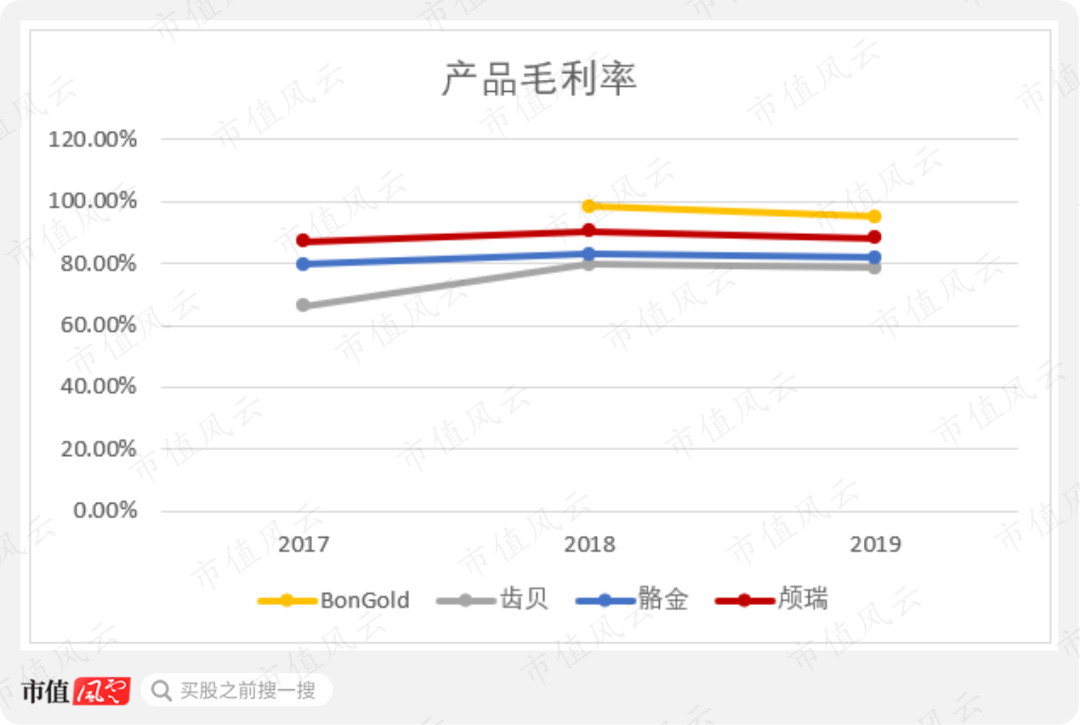

在奥精医疗已产业化的四类产品中:最晚上市的BonGold毛利率最高,2019年有95.19%;其他三款产品齿贝、骼金和颅瑞毛利率都在78%以上。

除BonGold之外,齿贝、骼金和颅瑞在报告内有不同程度的提高,可能与产品平均售价提高有关。

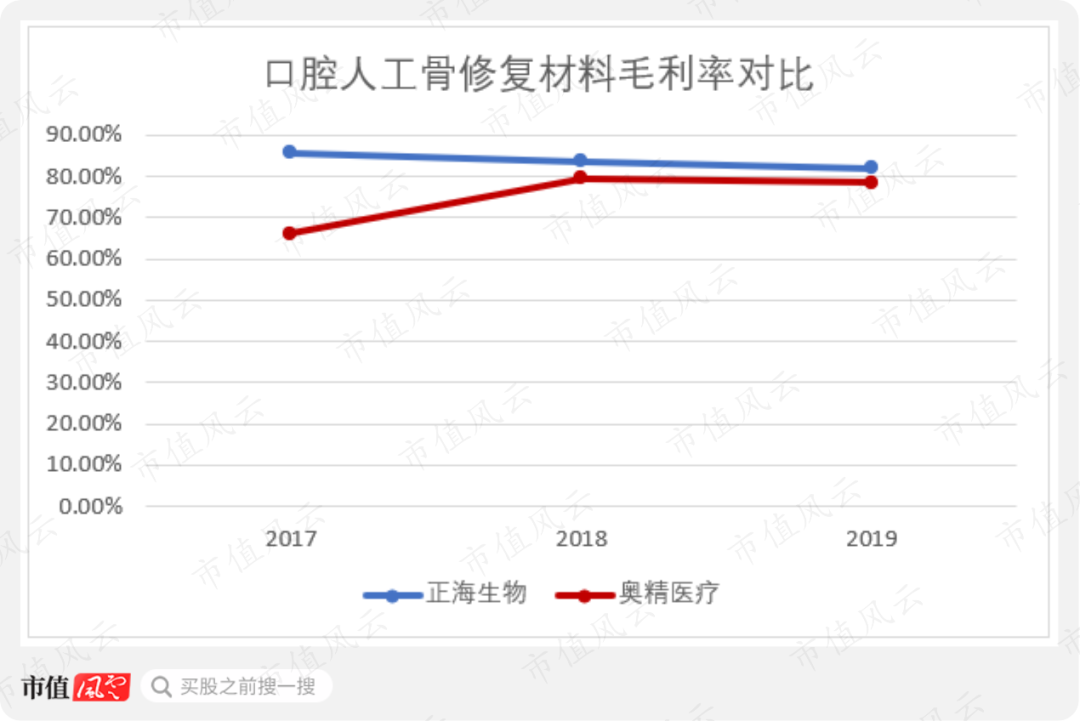

其中,奥精医疗的齿贝产品毛利率提升幅度最大,这样的变动是合理的吗?

与正海生物主要应用在口腔上的人工骨材料产品相比,2018年以后齿贝的毛利率与正海生物的口腔骨材料产品毛利率逐渐趋于一致。

(二)销售净利率较高

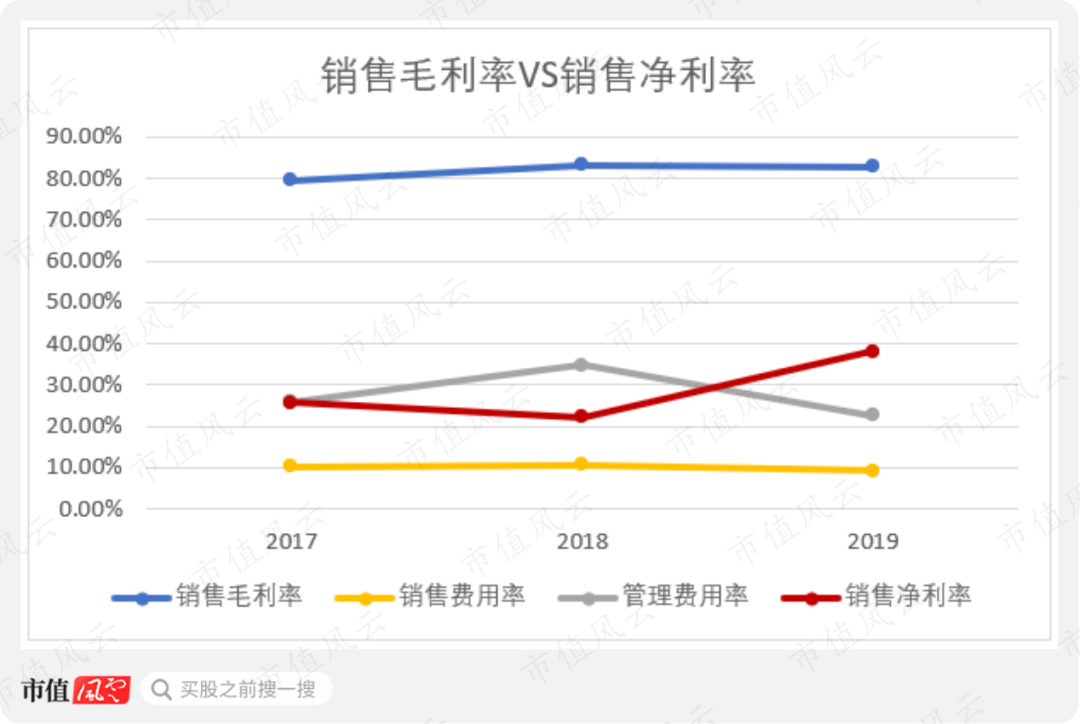

由于奥精医疗的四类主要产品毛利率都很高,公司的销售毛利率也呈现出偏高的特点。

报告期内,奥精医疗的销售毛利率基本高于80%。

销售净利率上,2019年公司销售净利率出现明显的抬升,约为38%。

销售净利率的变动主要由管理费用中的股权激励费用变化引起。其中,2018年股权激励确认费用突增导致当年销售净利率较2017年下降3.5个百分点。2019年,奥精医疗的股权激励费用正常回落,销售净利率随之提高。

近三年里,奥精医疗的销售费用率基本稳定在10%左右,这个比例相对偏低。

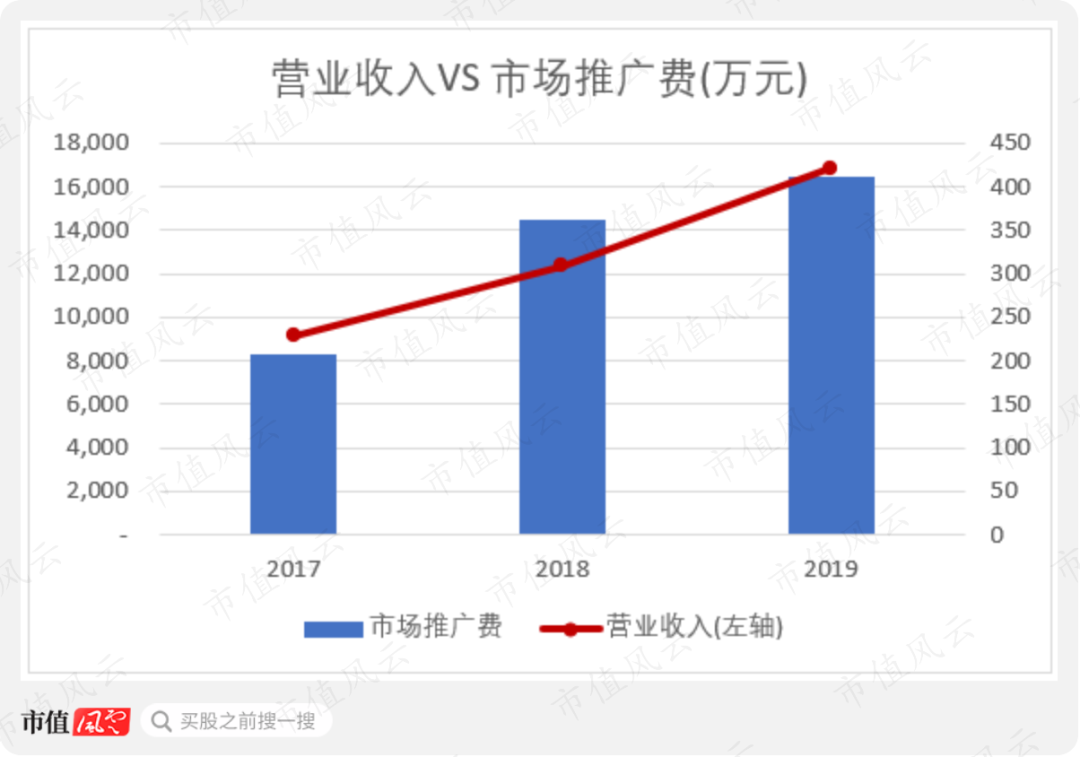

这与公司与经销商的职责分工有关:对于奥精医疗来说,在前端销售环节只管销售及发货给经销商即可,市场推广及终端医疗机构维护等工作由经销商负责。

因此,由公司确认在账面的市场推广费仅包含奥精医疗自行参加的展会费用、支付给境外经销商的销售佣金等构成。

2017年~2019年,奥精医疗销售费用中的市场推广费仅分别为206.55万元、362.25万元和409.78万元。

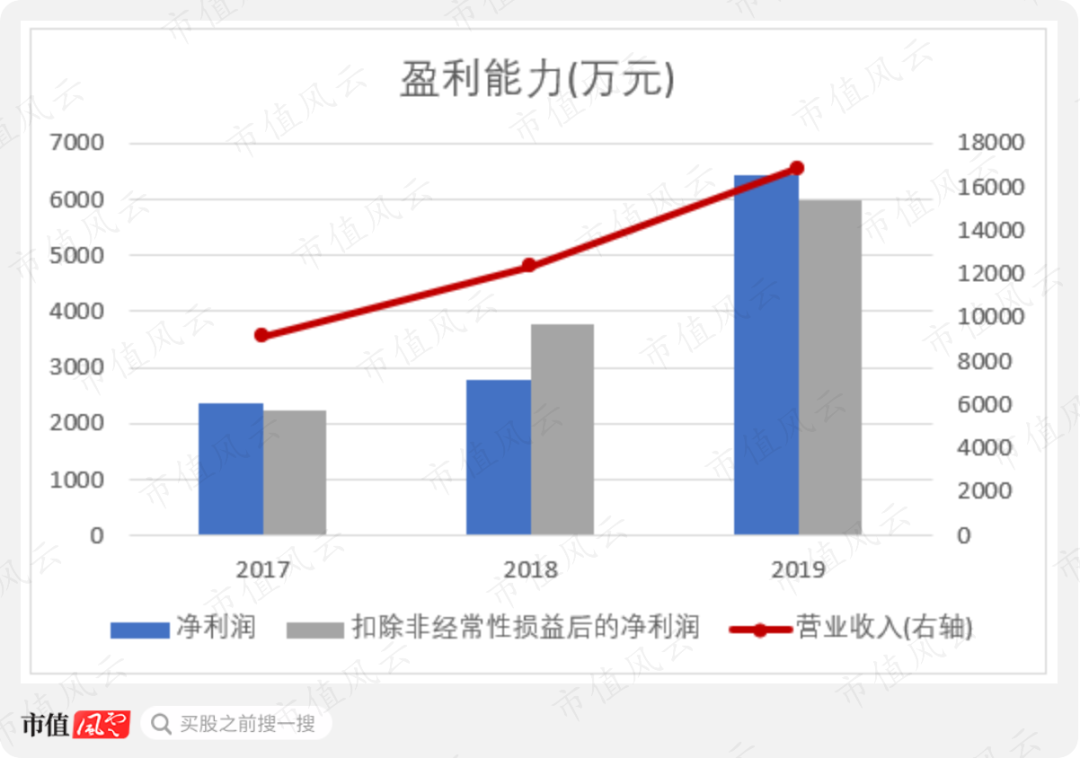

受2019年销售净利率偏高影响,当年净利润以远超营业收入增幅(36.3%)的速度实现了133.30%的增长。

(三)目前资金较为充裕,后续固定资产投入多

1、总资产六成是现金

2017年~2019年,奥精医疗的应收账款、存货周转效率都有不同程度的提高。公司资金运转效率也因此提高不少。

就奥精医疗的资产负债表而言,货币资金(理财产品)、固定资产投资、其他应付款和有息负债是主要的报表科目。

这几个报表科目之间,有什么联系吗?

货币资金、理财产品构成了公司的在手现金。2017年~2019年,奥精医疗的在手现金快速增加。2019年,理财产品、在手现金分别占总资产的52.97%和63.5%。

同时,原本无银行借款的奥精医疗在2019年突然增加。注意,下表中2019年的有息负债中,包含了挂账在其他应付款里向其他公司借来的拆借款2,000万元。

2、固定资产投入增加,有息负债从0到有

在手现金和有息负债为什么会出现上述变动呢?

结合现金流量表的几个指标,我们能找到答案。

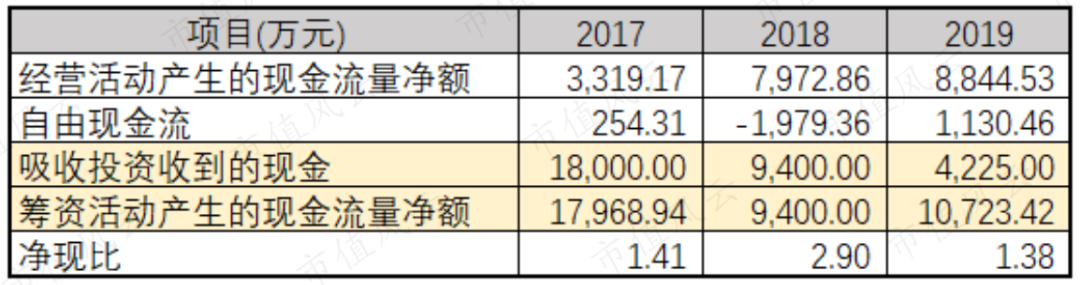

首先,报告期内经营性净现金流量全部为正且呈增长状态,奥精医疗陆续增资、引入外部投资机构吸收投资收的现金累计3.16亿元。

明显地,筹资活动为奥精医疗增加了不少闲置资金。

其次,2019年奥精医疗新增购入研发基地地块,并且投入山东潍坊奥精健康科技产业园的建设,导致2019年固定资产投入激增,现金相应流出。

据媒体报道,山东潍坊奥精健康科技产业园项目总投资9亿元,占地面积98亩,建筑面积9万㎡,主要建设23000㎡的智能化厂房、40000㎡的国际化研究院及国家级实验室等。

该项目预计在2020年6月份完成GMP认证,并达到试生产条件,2020年7月底开始二期建设,共38000㎡,预计2020年底二期主体封顶。

(奥精健康科技产业园项目效果图。图片源自网络)

(奥精健康科技产业园项目效果图。图片源自网络)这么大的项目,也难怪公司需要贷款投入并购买北京研发基地房产。另外,为奥精医疗提供拆借资金的正是该项目的合作建设方潍坊凤翔金融投资控股有限公司。

3、新产业园为募投项目,新增产能能否被消化?

据招股说明书披露,奥精医疗此次上市的主要募投项目正是位于山东潍坊的新产业园项目。

上述募投项目建成后,奥精医疗将新增人工骨修复产品200万盒、胶原蛋白海绵500万片和胶原贴辅料500万片的产能。

目前,奥精医疗拥有一个位于北京经济开发区的租赁生产基地和一个刚购入自有的北京大兴区中关村研发基地。

前者每年可生产人工骨修复产品 50 万盒,后者设计年产能为人工骨修复产品 100 万盒以及胶原蛋白海绵产品 30 万盒。

2020年6月起,奥精医疗将北京大兴区中关村研发基地作为生产基地,实际产能为50万盒人工骨修复产品/年。

也就是说,奥精医疗现有的生产基地和研发基地最大实际产能可达到100万盒人工骨修复产品/年。

然而,就目前披露的报告期内50万盒人工骨修复产品/年的产能来看,奥精医疗最近三年的产能利用率最多不超过73%。

如此一来,各位老铁不妨猜猜看,预计2020年二期主体封顶、未明确提及何时建成完工的新产业园项目陆续投产后,奥精医疗新增的产能要多少年才能消化完毕?

如此一来,各位老铁不妨猜猜看,预计2020年二期主体封顶、未明确提及何时建成完工的新产业园项目陆续投产后,奥精医疗新增的产能要多少年才能消化完毕?六、结语

总地来说,风云君认为,奥精医疗最大的优势在于拥有一套自主研发、比较成熟、新颖的核心矿化胶原技术体系。

公司未来发展的方向其实很明确,就是基于不同的临床应用场景,利用核心技术研发新产品或升级现有产品并将其不断产业化。

从公司的储备项目看,奥精医疗确实一直在践行这个发展方向。

但国内不少人工骨修复材料厂商,其实早已介入胶原材料的应用和开发,导致不少公司的在研产品都存在不少已量产面市的竞品。

现阶段,公司正着手开发符合欧盟生产标注的人工骨修复产品,已上市的主要产品在临床上的应用仍小于其他材质的人工骨修复产品(钛网材料、PEEK材料等),未来公司的业绩能否实现持续快速增长,与产品的推广力度息息相关。

目前,奥精医疗的毛利率水平较高,盈利能力提高,通过引入外部投资增加了不少闲置资金,改善了自己的资产质量。

但若不能按计划上市募集资金,预计新产业园项目的建设将加大公司未来短期的偿债压力。

另外,奥精医疗现在还存在客户、供应商规模小,集中采购胶原的供应商连续三年参保人数为0、产能利用率尚且不足、曾因产品尺寸与成分含量不达标被北京市药监局处罚等问题,也需要公司逐步解决改善。

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com/微信:yangfeng562933

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)