作者 | 紫枫

流程编辑 | 小白

本文的主要研究对象为生产塑料管材管件的5家上市公司,即中国联塑(02128.HK)、伟星新材(002372.SZ)、永高股份(002641.SZ)、顾地科技(002694.SZ)和青龙管业(002457.SZ)。

一、行业简析

目前,国内较主流的塑料管材材质为PVC、PE和PP。

三种材质的性质和用途如下:

1、PVC价格相对低廉,但有低毒、易变质,主要用于给水和市政电力;

2、PE价格相对适中,易弯折,无毒,主要用于市政供水、采暖、给水等;

3、PP(主要是PPR)价格相对较贵,低温下容易脆化,无毒,主要用于建筑冷热给水等。

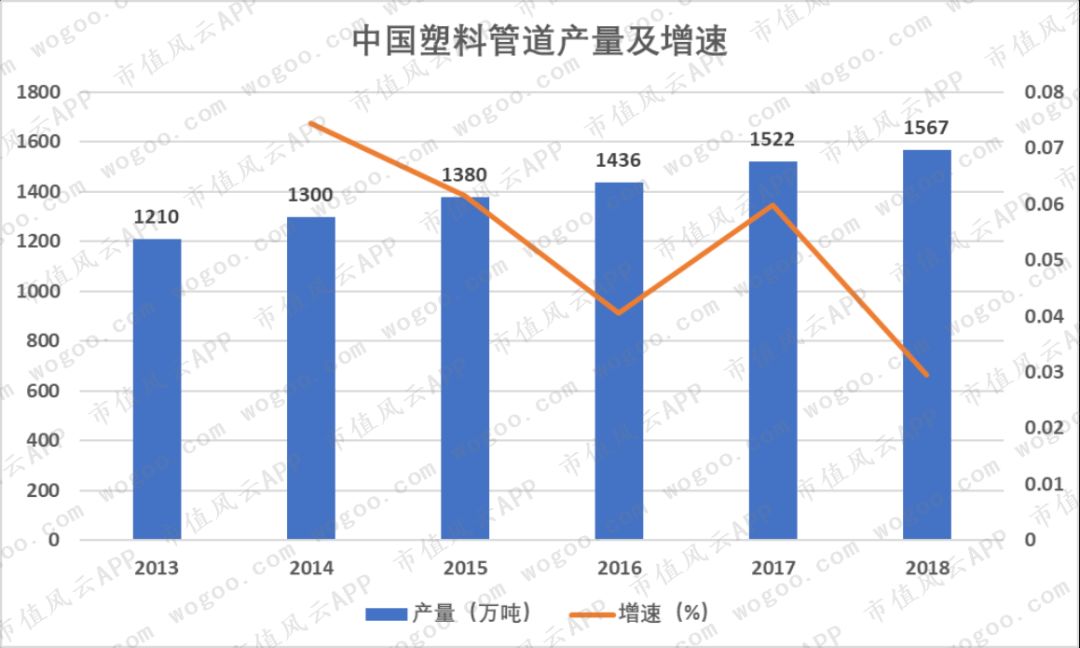

目前中国已成为世界上最大的塑料管材生产国,近年来产量增速逐渐放缓,2018年我国塑料管材产量达1567万吨,同比增长2.96%。

根据华经情报网的资料显示,从下游应用领域来看,农业用管、市政及建筑给排水领域仍然占据主导地位,合计达67%。

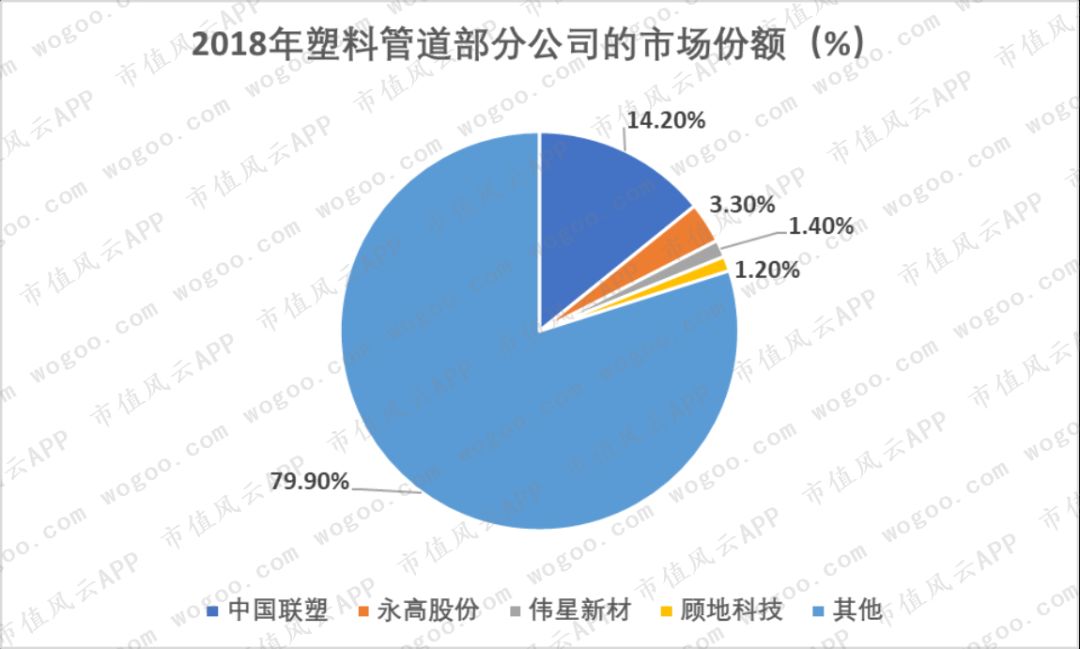

此外,我国塑料管材行业是个充分竞争的市场,集中度也不够高。国内较大规模的塑料管材生产企业3000家以上,年生产能力超过3000万吨。

其中,年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。

充分竞争与集中度较低的行业情况使企业提高产品售价的难度较大,是下文5家企业营收的增长更多是产销量增长驱动,极少受价格增长驱动的重要原因。

塑料管材企业的区域分布较为集中,集中在沿海和经济发达地区,广东、浙江、山东三省的生产量之和已超过全国总量的三分之一。

行业内产能较高的上市公司主要有中国联塑、永高股份、伟星新材、顾地科技,2018年这4家公司的市场份额仅为20.1%。

下面直接看看5家上市公司的生产经营情况。

二、公司简介

(一)中国联塑

中国联塑于2010年6月23日在香港主板上市,控股股东是新福星,持股68.41%,董事会主席是黄联禧。

截止2020年2月3日,该股市值达320亿港币。

中国联塑的产品门类较全,涵盖塑料管材及管件产品、水暖卫浴产品、整体厨房、门窗系统、装饰板材、消防器材及卫生材料等类别。

(来源:官网)

自2011年起,公司在全国的生产基地数从12个扩充至23个,拥有独立或一级经销商数量从760名提高至2019年上半年的2206名经销商,分销网络铺满全国。

(来源:官网)

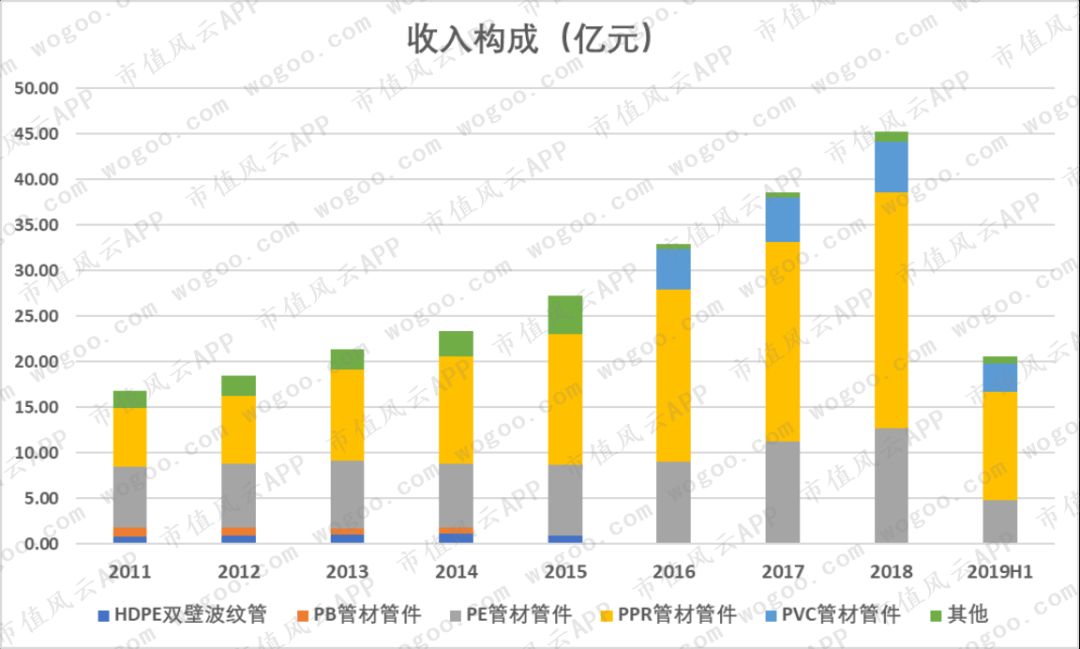

1、收入构成

虽然中国联塑在大力推动家具类产品创收,但从收入占比情况看,塑料管材管件的收入占比仍然占主导地位。

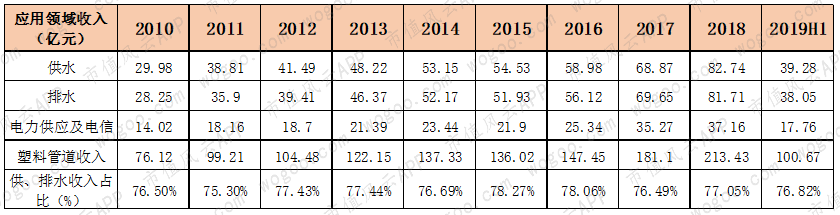

公司的塑料管材管件收入从2010年的76.12亿元上涨至2018年的213.43亿元,复合增速为15.87%,并且占总营收的比例始终在85%以上。

2019年上半年,塑料管材管件收入为100.67亿元,同比增长6.59%。

从销量角度看,中国联塑的销量呈节节攀升的趋势,总销量从78.94万吨上升至216.86万吨,复合增速为15.53%,与营收增速很接近。

其中PVC产品从61.72万吨上升至168.29万吨,复合增速为15.41%,且每年均接近总销量的8成。

从历史平均售价看,从2010年至今,PVC产品平均售价的波动幅度为每吨7112元至8870元,非PVC产品的波动幅度为14764元至16073元。

非PVC产品的平均售价远高于PVC产品,但更为稳定。

而从应用领域看,供水和排水是塑料管材管件的主要应用领域,两者占总收入的比例超7成,2018年为77.05%。

此外,中国联塑发源于广东顺德,至今华南地区始终是其第一大收入来源地。

虽然自2014年起,华南地区收入占总营收首次跌破6成,为58.2%,并逐渐滑落至2018年的55%,但总体仍倚重华南地区。

2、对外投资

中国联塑近年来金额较大的收购案有两次。

2017年3月22日,中国联塑宣布,全资子公司富汇资本以9亿港元的价格收购红星美凯龙(01528.HK)1亿H股,约占H股股本总额的9.41%股权(占全部股本总额2.76%),由上市公司提供担保。

3月22日当天的收盘价为8.98元/股,与收购价9元非常接近。

红星美凯龙此前仅公布控股股东的持股比例,因此难以知道富汇资本的持仓变动,不过根据红星美凯龙2019年三季度的股东信息显示,富汇资本已经退出。

随后,2018年4月16日,全资子公司领尚集团以约9.74亿港元的价格收购兴发铝业(0098.HK)1.098亿H股,占股本总额的26.28%,至今仍是该公司的第二大股东,与第一大股东香港广新铝业有限公司的30.96%非常接近。

当天的收盘价为6.82元/股,溢价率接近30%。

截止2020年2月3日,兴发铝业的股价为6.92元,仍低于收购价8.86元超20%。

紧接着,2019年4月22日,中国联塑以7760万人民币的价格收购广东启橙信息技术有限公司的控股权,后者是一家为跨境销售的制造商提供综合电商服务方案的公司。

中国联塑认为,自家的“领尚环球之家”是家居展厅商城,主要是展示家居建材产品并促成产品分销和零售,而启橙信息可以提供线上商店展示及数据分析技术、海外物流和海关清关等方面的支持,因此双方的协同效应较为明显。

综上所述,中国联塑掏巨资对建材相关领域上市公司进行股权投资,并且着力进军全球市场。

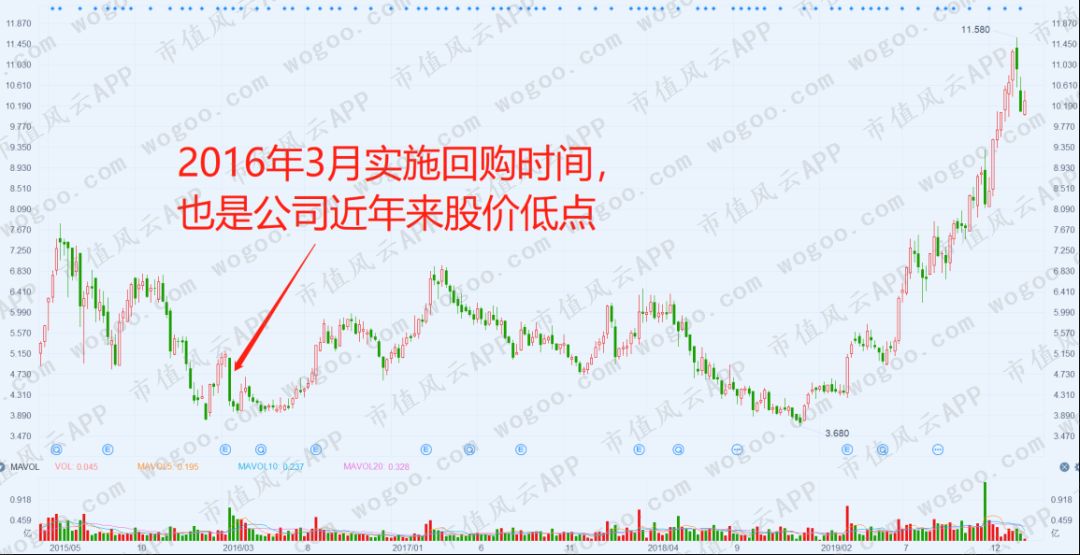

此外,上市以来,中国联塑无拆股合股记录,在2016年3月曾进行股票回购操作。

根据Choice显示,中国联塑在3月23日至31日共回购783.7万股,约耗资3281.58万元,平均回购价为4.19元/股。

复盘中国联塑近年来的股价走势,可发现回购价是最近几年的价格低位。

3、重要股东增减持

2010年上市时,控股股东新富星的持股比例达75%,随后在2011年二季度减持5.07%股权,最近几年持股比例仅小幅变动,2019年上半年为68.41%。

4、分红

上市以来,中国联塑年年分红,累计分红额高达38.71亿元,而且逐年增长,股利支付率每年均达到20%以上。

(来源:Wind)

(二)伟星新材

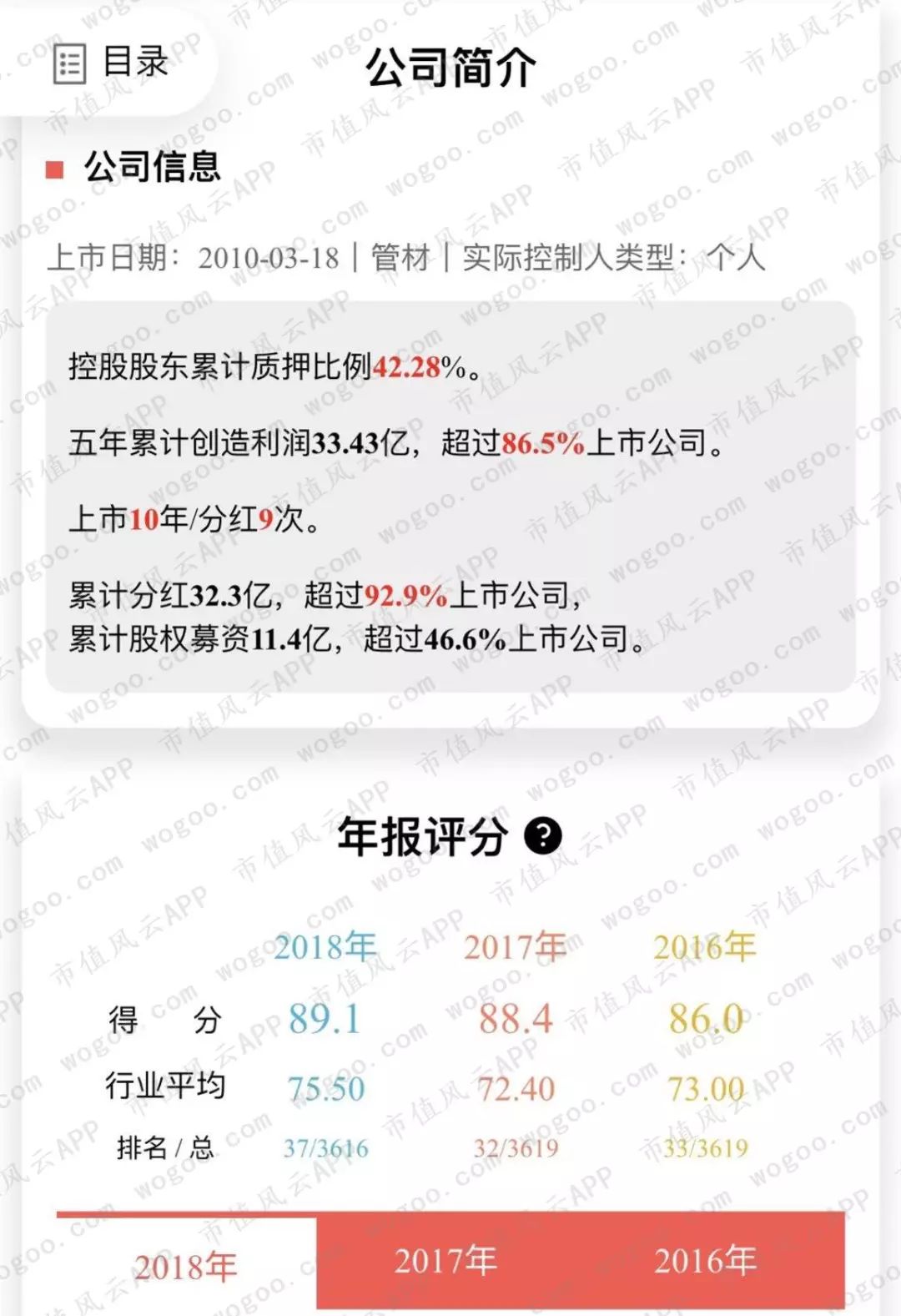

伟星新材的注册地址是浙江省临海经济开发区,在2010年3月上市,控股股东是伟星集团有限公司,实控人是章卡鹏,张三云。

与中国联塑不同,伟星新材在浙江、上海、天津、重庆、西安建有五个生产基地,拳头产品是PPR和PE管材,分别用于建筑内冷热给水和市政供水、采暖、燃气等领域。

截止2月3日,总市值达176亿元人民币。

1、收入构成

营业收入逐年攀升,从2011年的16.97亿元上升至45.7亿元,年均复合增速达15.2%。

2019年前三季度,伟星新材营收为31.2亿,同比增长5.15%。

同期PPR的收入从6.36亿上升至25.88亿,复合增速达22.2%,高于总营收增速,而且一直是公司的主要收入来源,2018年占比达57.17%,相比2011年的37.71%上升了19.46个百分点。

收入占比位居次位的是PE,2018年占比为28.07%,相比2011年的39.89%下滑了11.82个百分点,其收入从6.73亿上升至12.71亿,复合增速为9.51%,低于总营收增速。

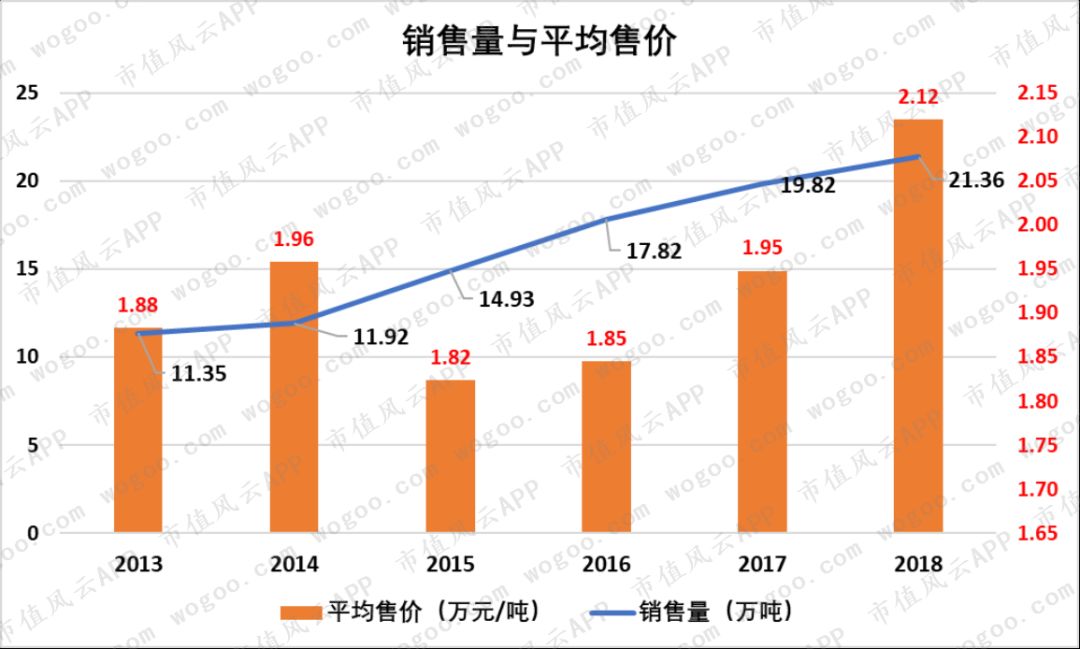

销售量从2013年的11.35万吨逐步拉升至2018年的21.36万吨,年均复合为9.45%。

由于售价较高的PPR和PE的营收占比很高,因此平均售价较高,最近6年均高于1.8万元/吨,且自2015年起逐年上升至2018年的2.12万元/吨,远高于中国联塑非PVC产品的上限1.61万元/吨。

公司有能力在提高产品平均售价的同时维持销售量继续上升,表明产品竞争力强,景气度较高。

主力销售区域是华东和华北地区,长期占公司总营收约50%和20%。

2、对外投资

公司上市后无重大资产重组项目、无募资项目。

唯一投资过亿的是参与创立新疆东鹏合立股权投资合伙企业(有限合伙),总规模为11.02亿元,伟星新材投资5亿。

该基金曾在2017年1月12日宣布出资5亿,参与投资深圳通泰达投资中心(有限合伙),出资比例达35.69%。

通泰达在1月9日宣布受让茂业通信11.26%股权,交易价格为14亿元,即20元/股。

2019年三季报显示,通泰达一股未减,而当前股价跌至9.24元/股,亏损幅度高达53.8%,据此简略估算,伟星新材的亏损额约为1.2亿元。

3、诉讼仲裁

2019半年报披露,伟星新材向十多家借用“伟星”名气却与伟星新材毫无关系的公司及自然人,以“侵犯商标权及不正当竞争”为由发起诉讼,涉案金额为1736万元,大部分都能胜诉。

4、分红与融资

根据“吾股大数据”系统显示,公司上市10年分红9次。

累计分红高达32.3亿,超过了92.9%上市公司,而累计股权募资为11.4亿,是A股少有的累计分红额高于股权募资的上市公司。

根据2019年12月6日的调研,公司表示一直在寻找与业务具有良好协同性的项目,但尚未找到。因此,过去几年现金少部分

用于资本性开支,大部分用于现金分红。

(三)永高股份

永高股份地处浙江省台州市,在2011年12月上市,实控人是卢彩芬,张建均。

2018年生产能力突破50万吨,塑管产销规模在可比上市公司中位列第二,是目前国内A股上市的规模最大的塑料管材企业。

截止2月3日,总市值为69.19亿元。

1、收入构成

永高股份的营收从2011年的23.24亿逐年提升至2018年的53.54亿,年均复合增速达12.66%。

PVC产品一直是公司的主要收入来源,收入占比从2011年的66.45%缩减至2018年的49.5%,而PE产品从8.14%上升至24.87%。

2019年前三季度的收入为44.05亿元,同比上升18.49%。

全年归母净利润的区间为4.89亿元至5.38亿元,同比增长100%至120%。

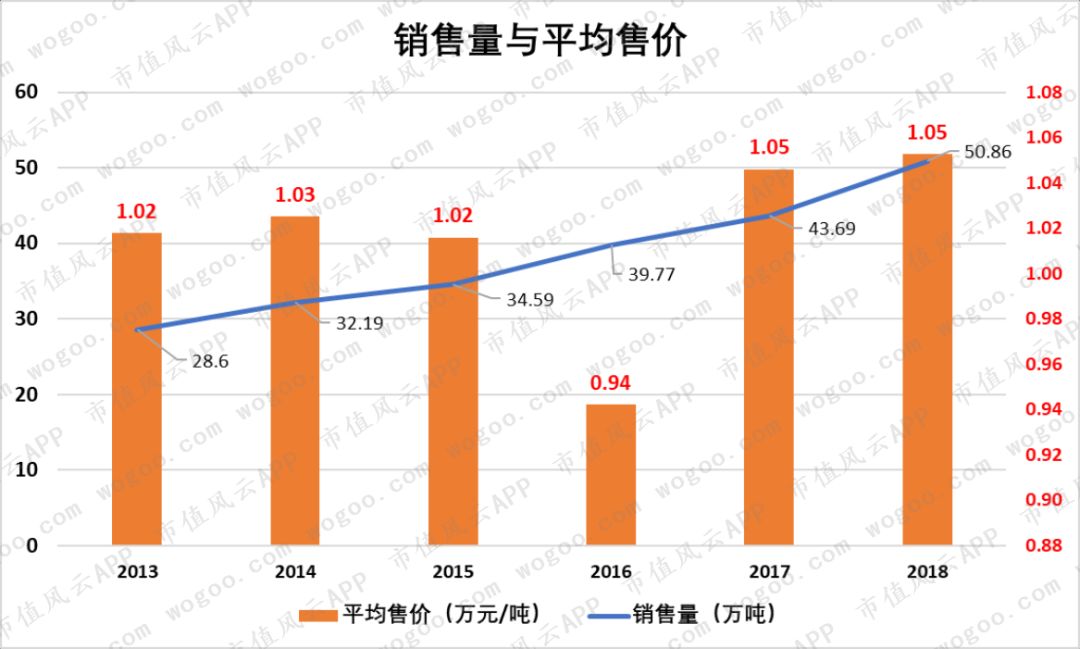

销售量从28.6万吨上涨至50.86万吨,高于伟星新材的21.36万吨,年均复合增速为8.57%。

除了2016年,其余5年的平均售价基本稳定在1.03万元/吨附近。

2、对外投资及资本运作

2015年9月15日,永高股份以9100万元的价格收购控股股东公元塑业持有的浙江公元太阳能科技有限公司全部股权,形成关联交易,随后在2019年9月10日增资5000万元。

该公司2018年才实现扭亏为盈,2019年上半年盈利960.61万元,2016年至2018年合计亏损3655.39万。

2019年6月6日,设立全资子公司湖南公元建材有限公司,投资额达1.5亿元。

此外,2019年6月,公司拟发行可转债,募集资金7亿元,用于以下项目:

目前该方案已获得证监会批复。

3、诉讼仲裁

2019年8月13日,半年报公布23项诉讼案,起诉方均为永高股份及其子公司,大部分是买卖合同纠纷,涉案金额共计907.18万元。

4、重要股东增减持

2016年一季报,公元塑业减持0.77%股权,随后在2018年7月再度减持0.62%股权,目前仍持有41.43%股权。

此外,实控人的一致行动人王宇萍在2019年11月下旬及12月密集减持了2400万股,套现了1.07亿元,且刚好卖在永高股份因发布业绩利好而出现股价三涨停之前。

5、分红与融资

根据“吾股大数据 ”系统,永高股份上市9年分红8次。

永高股份就没有前两家公司这么豪爽,累计分红为3亿元,超过57.6%上市公司,累计股权募资达9亿。

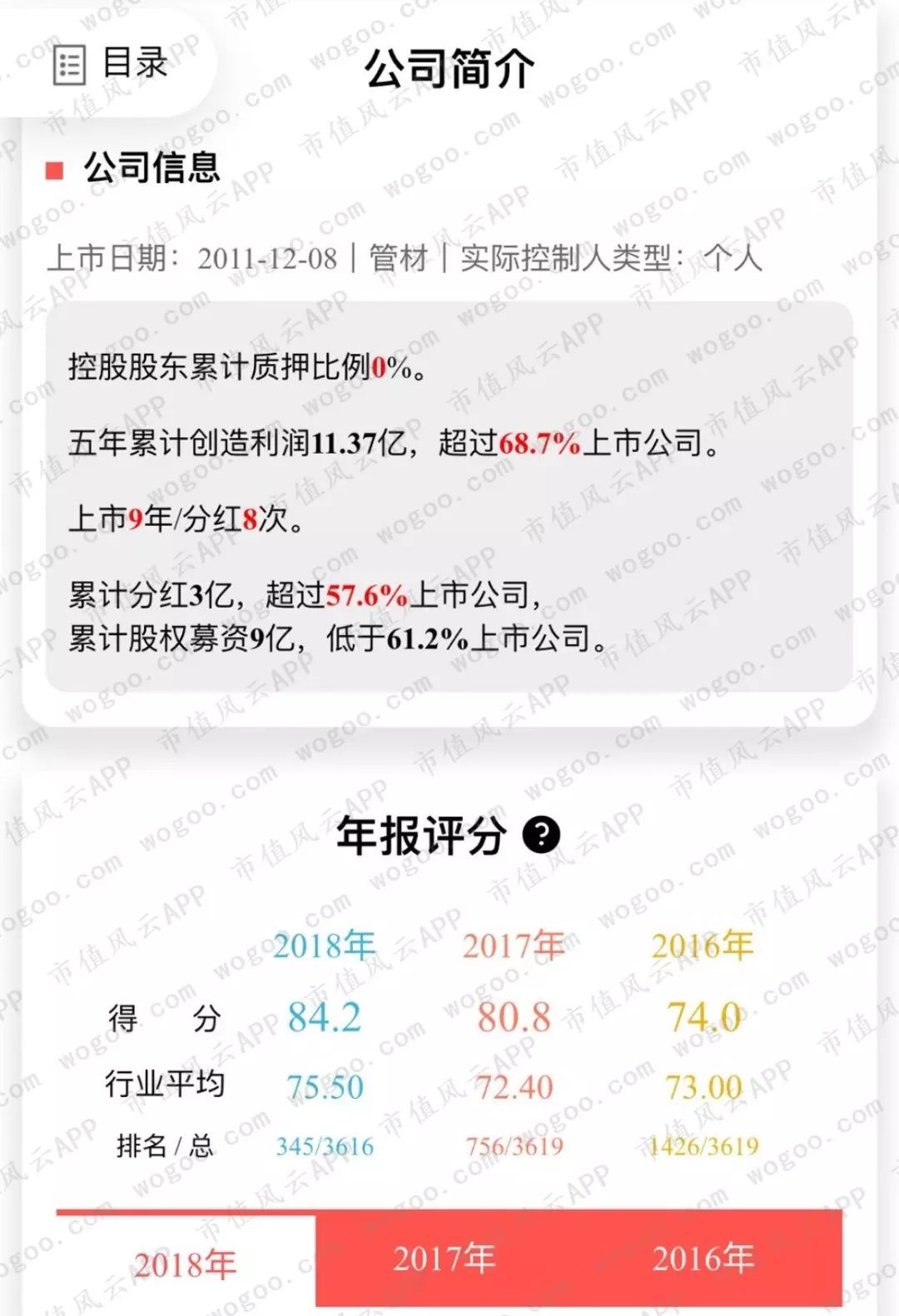

(四)顾地科技

顾地科技于2012年8月16日在中小板上市,目前实控人是任永青。

截止2020年1月23日,该股总市值为17.2亿元,远低于前面3家公司。

该公司在湖北、重庆、佛山、北京等地拥有六个生产基地,旗下品牌曾获得“中国名牌产品”、“中国著名品牌”、“湖北十大影响品牌”等荣誉称号。

但是,与荣誉不匹配的,是其不太好看的财务数据。

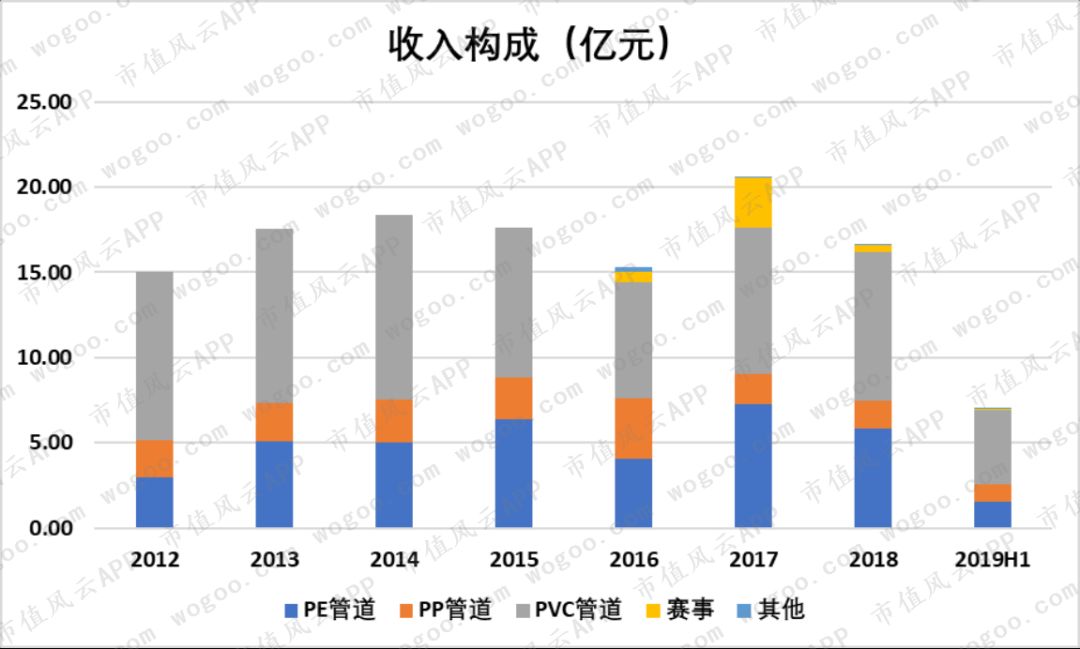

1、收入构成

公司的塑料管材业务收入在2015年和2016年出现回落,随后在2017因赛事收入大增而出现新高,为20.62亿元。

但该收入只是昙花一现,2018年就收窄至0.41亿元,占当期收入近2.48%,表明进军赛事领域受挫,主要收入来源始终是塑料管材。

PVC管材的收入占比始终最高,2018年为52.25%,其次是PE管材,同期为34.93%,PP管材仅为9.9%。

2019年前三季度的收入为11.49亿元,同比下滑了10.14%。

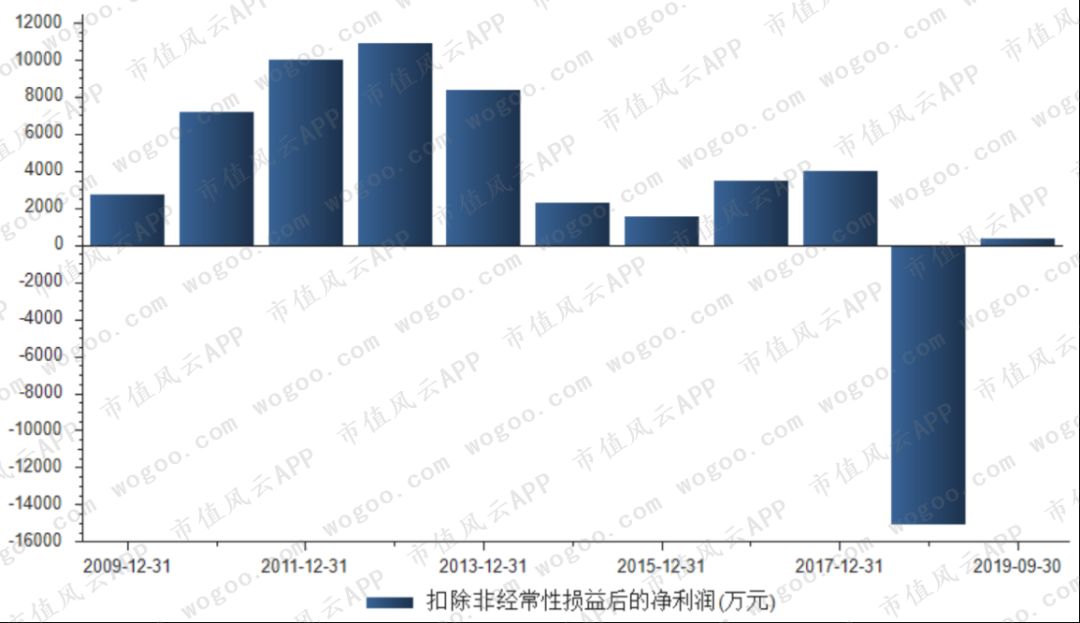

而扣非净利润表现更惨不忍睹,2013年已现颓势,2015年跌至1590.19万,2018年因计提大额资产准备亏损1.5亿,上市至今仅盈利1.6亿元。

2019年归母净利润的区间为1138万至1707万,实现扭亏为盈。

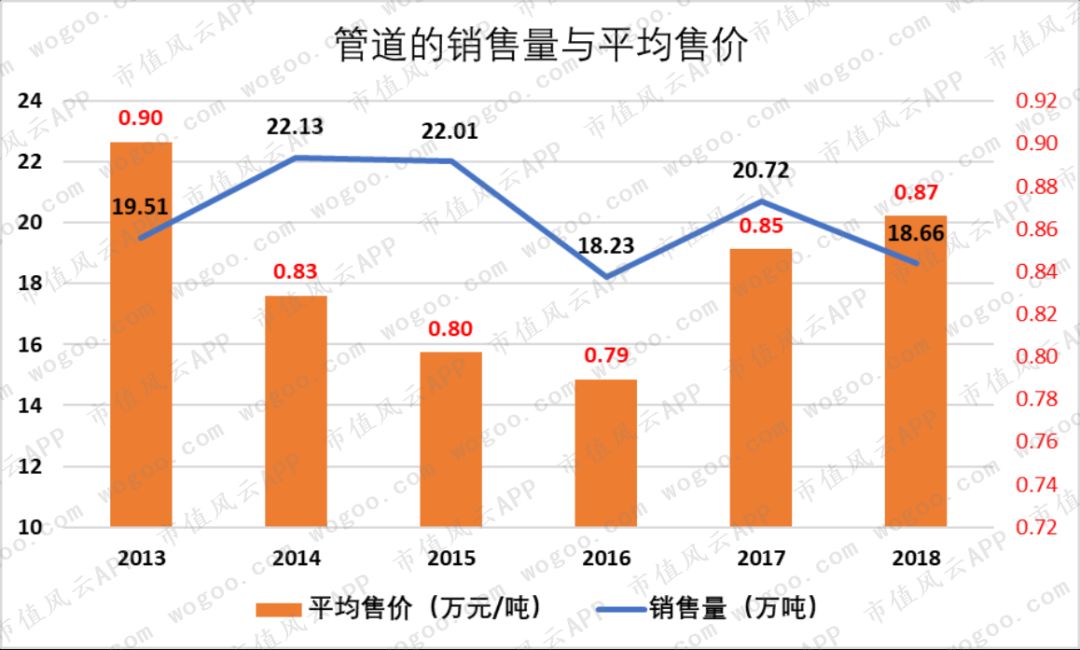

塑料管材的销售量变动趋势与对应的收入趋势几乎一致,2018年的销售量为18.66万吨,接近最低的18.23万吨。

而平均售价则自2013年起连续下滑,在2017年才转跌回升,2018年为0.87万元/吨,总体波动较小。

2、资本运作

顾地科技是典型的上市后业绩不好随即实控人胡搞一通的上市公司,风云君曾在《顾地科技的“胡搞”之路:老东家劣迹斑斑,新东家上位又遭立案调查》和《一场价值15亿的沙漠爱情故事:顾地科技,没钱独上西楼》详细讲述了其资本运作故事。

2014年公司业绩糟糕,扣非净利润暴跌72.63%,原控股股东广东顾地当时非常缺钱,2015年所持股权全部被质押,只能使出走为上计,在2015年末把控股权交给山西盛农,后者持股27.78%。

山西盛农上位后,曾打算投入15亿元购买阿拉善梦想汽车航空乐园项目的在建资产,但在2018年11月10日终止了该项目。

3、违法违规

2015年5月29日,被证监会出示警示函,原因是截止2014年末,原控股股东广东顾地及其关联方共非经营性占用公司资金1.51亿元且未及时披露。

2015年11月27日,深交所发布公开谴责,部分原因是广东顾地的股权在2015年8-9月被司法冻结及轮候冻结,但未及时告知上市公司。

2015年12月10日,被证监会立案调查,原因是公司及其实控人与涌瑞投资等签署股权转让协议及补充协议时,违规披露相关信息,随后在2016年10月14日,顾地科技、广东顾地和相关人士分别被处罚30、60和83万元。

2016年7月29日,被证监会出示警示函,因广东顾地曾通过大宗交易违规减持近5%股权,套现金额达3.47亿元。

2017年12月22日,现任实控人任永青因涉嫌信息披露违法违规而被立案调查,随后在2019年6月10日,任永青被处罚共75万元。

4、重要股东增减持

2018年4月-6月,公司董事、副总经理付志敏减持约0.53%股份,套现2510.67万;副董事长张振国减持约1.84%股份,套现7337.4万;副总经理张文昉减持约0.11%股份,套现567.97万。

2019年3月4日,监事徐辉利和张文昉分别套现153.69万和238.63万元。

2019年12月,张振国减持约1.61%股份,套现2973.59万元,合计套现1.03亿。

5、分红与融资

根据“吾股大数据”系统显示,顾地科技上市8年,分红6次。

公司累计分红2.2亿,超50.6%上市公司,累计股权募资4.7亿,低于78.7%上市公司。

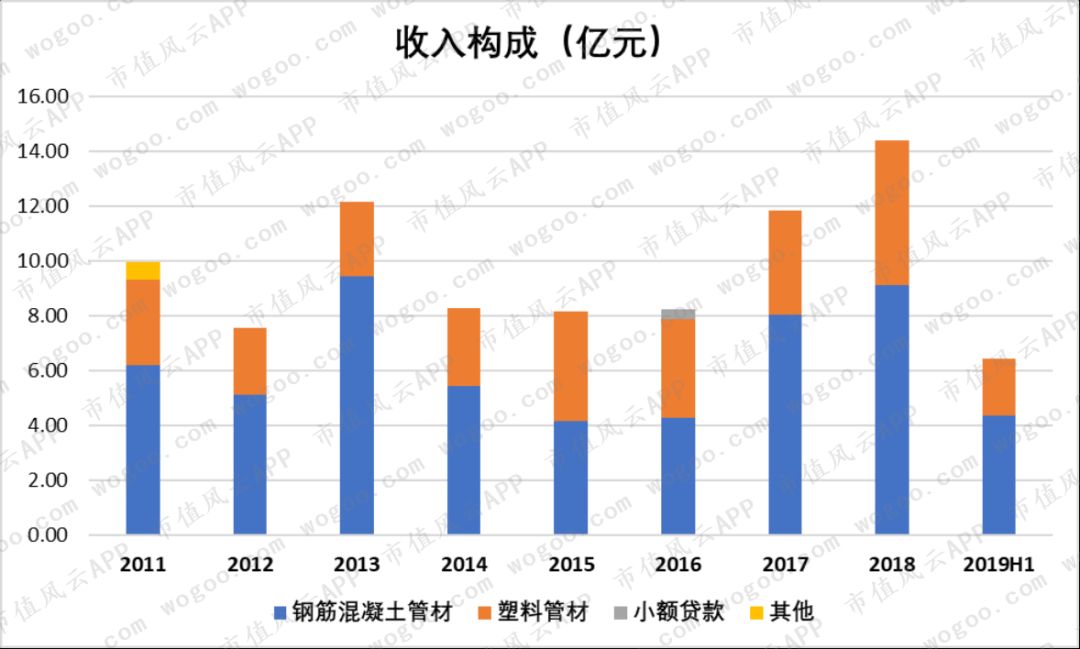

(五)青龙管业

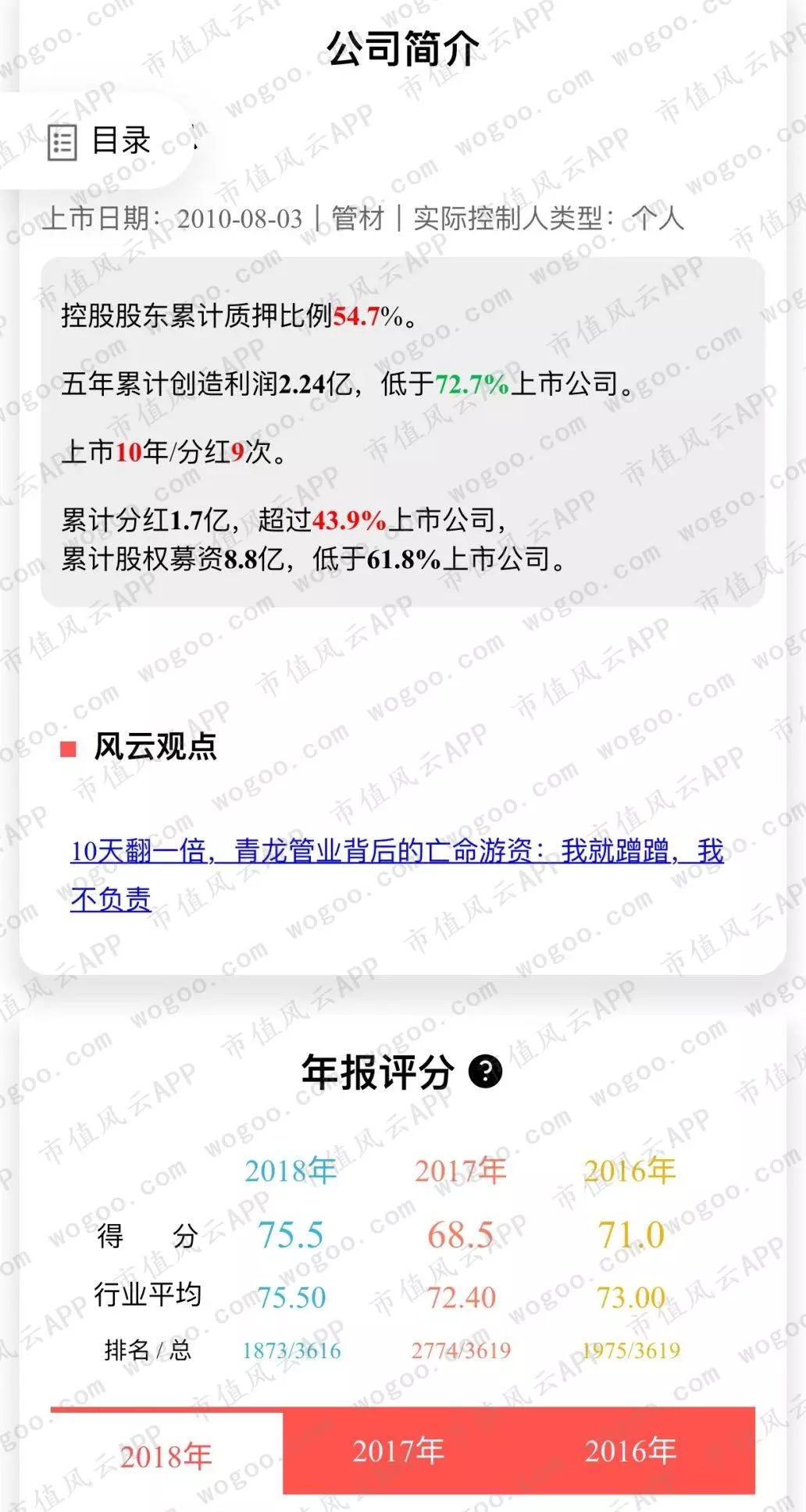

青龙管业在2010年8月上市,实控人是陈家兴。

根据公司描述,其是国内目前唯一覆盖混凝土管材和塑料管材的规模化生产企业。

公司扎根西北地区,该地区是我国缺水最为严重的地区之一,水利工程多,管材需求量大。与其他地区相比,西北地区管材需求量较大。

截止2月3日,总市值为23.95亿元。

1、收入构成

与上述公司不一样的是,青龙管业的混凝土管材收入高于塑料管材。

青龙管业营业收入增长较慢,经历了2014年至2016年的低谷期后,2017年至2019年前三季度重拾增长,2018年为14.47亿,为上市以来最高值,且年均复合增速为5.49%。

2019年前三季度实现营收13.45亿元,同比大增74.78%。

全年归母净利润区间为1.46亿元至1.98亿元,同比大增97.83%至168.29%。

而钢筋混凝土始终占营收的“大头”,基本达到总营收的六成以上,2018年为63.24%。

塑料管材的营收规模总体呈震荡上升趋势,年均复合增速为7.83%,高于总营收的5.49%,在低谷期(2014-2016年)仍能实现增长。

如果对应2015年和2018年的销售量与平均售价发现,2015年4亿营收与销售量大增72.73%有较大关系,同期平均售价反而下滑了19%;

而2018年营收再创新高则与平均售价创新高(1.19万元/吨)有较大关系,而销售量反而略低于2015年。

2、对外投资

公司上市后无重大资产重组项目,无增发、发行可转债等募资行为。

唯一一笔投资过亿的项目是2018年8月17日宣布的建设年产3万吨PE管材生产线及配套设施。

项目位于河南安阳,总投资为3.4亿元,预计在2021年8月全部完成。

3、违法违规

2015年11月6日,全资子公司宁夏青龙小额贷款有限公司(以下简称“青龙小贷”)取得经营许可证,正式开门营业。

结果,青龙小贷在2017年4-5月就出现部分已逾期贷款。

在上述贷款无充分证据表明在6月能收回的前提下,青龙管业忽略了其负面影响,导致2017年半年报业绩预测不准确,且未及时修正并披露业绩,因此在11月29日被证监会出具警示函。

4、诉讼仲裁

根据Choice整理,青龙小贷在2018年至2019年密集发起诉讼,要求借款人及其担保方还钱,共计74宗,涉案金额合计高达2.31亿元。

5、分红与融资

根据“吾股大数据”系统显示,青龙管业上市10年,分红9次。

累计分红仅1.7亿元,超过43.9%上市公司;累计股权募资达8.8亿,低于61.8%上市公司。

公司的好坏是比较出来的,接下来看看5家公司的财务比较。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:陈悠然 SF104

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)