12月21日,微信支付再发倡议书,要求各合作伙伴加强商户准入、交易监测、调查核实、处置约束等各方面管理措施,进一步强化信用卡套现等风险的异常交易监测、分析、识别与管控等。

这已经是微信支付第4次向合作服务商发出针对套现风险商户的警告。“如发现合作伙伴未能切实落实监管要求、商户存在信用卡交易风险的,将视违约及风险情况采取交易额度调整、中止合作等相应措施。”微信支付方面表示。

事实上,除微信支付外,年内各大银行与各支付机构均在持续加强信用卡管控。先是多家国有大行、股份制行纷纷宣布加强信用卡资金流向和非消费类交易管控,后有工商银行、平安银行、光大银行等银行信用卡中心宣布严打“信用卡代还”行为。

在一位业内人士看来,这一系列举动表明信用卡业务管理正在走向精细化。“一方面是响应监管要求,配合反电信网络诈骗、反洗钱工作,另一方面也是后疫情时代业务不良风险升高背景下,进入‘存量经营’的信用卡行业走向规范健康发展的应有之义。”他表示。

微信支付再发倡议书

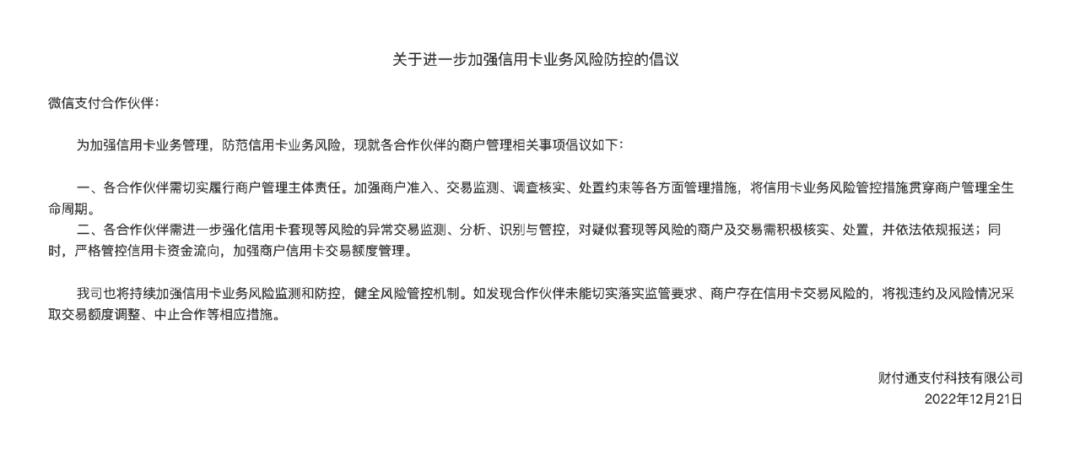

12月21日,微信支付服务商平台更新一则《关于进一步加强信用卡业务风险防控的倡议》呼吁,各合作伙伴需切实履行商户管理主体责任,强化信用卡套现等风险管控。

具体而言,微信支付提出,各合作伙伴应加强商户准入、交易监测、调查核实、处置约束等各方面管理措施,将信用卡业务风险管控措施贯穿商户管理全生命周期;需进一步强化信用卡套现等风险的异常交易监测、分析、识别与管控,对疑似套现等风险的商户及交易需积极核实、处置,并依法依规报送;同时,严格管控信用卡资金流向,加强商户信用卡交易额度管理。

“如发现合作伙伴未能切实落实监管要求、商户存在信用卡交易风险的,将视违约及风险情况采取交易额度调整、中止合作等相应措施。”这份倡议书中,微信支付方面警告,并表示该公司也将持续加强信用卡业务风险监测和防控,健全风险管控机制。

这已经是微信支付连续第三个月向合作服务商发出针对套现风险商户的警告。

今年8月,微信支付首次在服务商平台发布《关于进一步加强信用卡业务风险防控的倡议》,开启了对套现风险商户的“严打”模式。10月以来,微信支付已连续三个月,每月都面向服务商发布这一份倡议书。

信用卡业务管理走向精细化

事实上,疫情以来,商业银行信用卡业务不良明显抬头,早期粗放式扩张埋下的风险开始暴露。

在此背景下,今年7月,中国银保监会、中国人民银行联合发布了《关于进一步促进信用卡业务规范健康发展的通知》(以下简称《通知》)。这是自2011年《商业银行信用卡业务监督管理办法》发布以来,关于信用卡监管又一全面详细的业务规章,被业内称为“信用卡业务新规”。

自《通知》发布以来,除微信支付外,银联与各大银行均加强了信用卡业务的管控措施。先是多家国有大行、股份制行纷纷宣布加强信用卡资金流向和非消费类交易管控,后有多家银行信用卡中心宣布严打“信用卡代还”,出租、出借、出售信用卡等行为。

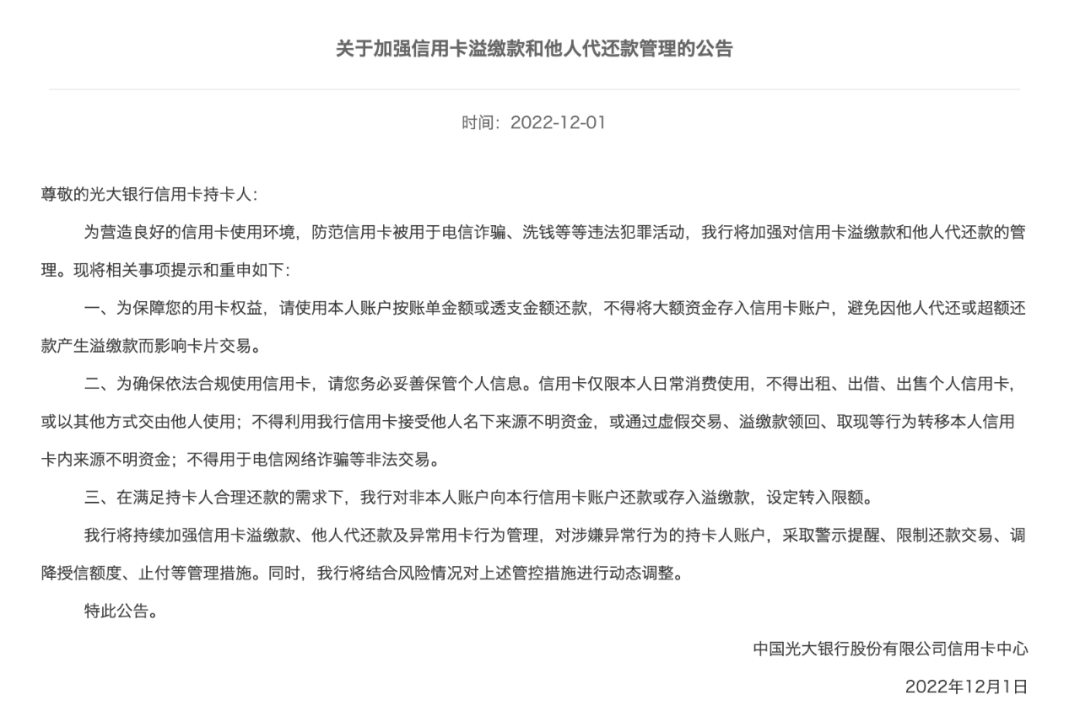

本月初,光大银行信用卡中心也曾发布《关于加强信用卡溢缴款和他人代还款管理的公告》,针对信用卡使用、代还、溢缴等行为做出规范。

其中明确,信用卡仅限本人日常消费使用,不得出租、出借、出售个人信用卡,或以其他方式交由他人使用;不得利用该行信用卡接受他人名下来源不明资金,或通过虚假交易、溢缴款领回、取现等行为转移本人信用卡内来源不明资金;不得用于电信网络诈骗等非法交易。

“我行将持续加强信用卡溢缴款、他人代还款及异常用卡行为管理,对涉嫌异常行为的持卡人账户,采取警示提醒、限制还款交易、调降授信额度、止付等管理措施。”光大银行公告表示。

中央财经大学证券期货研究所研究员、内蒙古银行研究发展部总经理杨海平认为,银行落实信用卡交易管控的考量因素:一是目前信用卡风险有所上升,这其中有一定比例的违约是违规使用信用卡、违规交易造成的;二是信用卡有关的消费者权益被侵害事件有所上升,并多与违规用卡、违规交易同时存在。

“随着监管部门的出手,信用卡行业进入了发展的关键时期,既是风险处置化解的关键时期,也是整顿规范的关键时期,还是商业银行信用卡业务进一步分化的关键时期,更是信用卡业务迈向高质量发展的关键时期。”他认为,在“整顿、规范、分化”的主题下,全国性银行、区域性银行均需结合本行的战略定位重新考虑信用卡业务的重点方向和业务模式。

此外,他还表示,随着信用卡进入“存量经营”时代,各大银行也需要从信用卡业务经营管理、发卡管理、授信管理、信用卡分期业务管理、息费收取与信息披露管理、信用卡交易安全管理、外部合作机构与合作行为管理、消费者权益保护等方面,提升管理的精细化程度。

责任编辑:李琳琳

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)