来源:观者025

以下是观者025对近期上市公司宏鑫科技的解读,主打是快速了解“这个企业是做什么的,内在价值成色如何,合理价值空间大小”

业务情况

主营业务

公司主营业务为汽车锻造铝合金车轮的研发 制造和销售,主要产品包括商用车车轮和乘用车车轮。

其中商用车车轮主要装配在中重型卡车、客车、新能源公交车上使用,包括四大系列一千余种产品。

乘用车车轮主要运用在新能源汽车、皮卡、各类高端乘用车和汽车改装市场,包括五大系列七千余种产品。

产品示例:

收入构成

商用车车轮以整车配套市场为主,主要销售对象为国内整车制造商、一级供应商等;乘用车车轮则以售后市场为主,主要销售对象为品牌商、车轮制造商等。

①国内、国外销售额各占一半;2018年后受中美贸易战影响,我国汽车车轮出口数量、金额有所下滑,但从数值来看,2019-2022年公司境外销售反而有所增长,不过境外销售增长势头在2023年停滞。

经营模式

①由于公司产品系列众多,生产模式为“以销定产”,同时为节约锻造成本,对部分通用件产品会准备适当的库存。2023年存货占营收比例16%,比例不低,但符合行业特征,属于正常范畴。

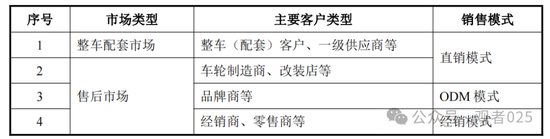

针对不同的市场和客户类型采用差异化的销售模式:

对于国外客户,由于整车配套市场进入门槛高、合格供应商认证周期长,采取的销售策略为先进入售后市场,并不断向整车配套市场拓展。

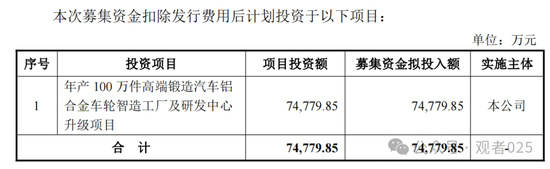

募投项目

①公司上市以发行价计,市值约16亿。现有产能七八十万件/年,计划融资7.48亿元、扩产100万件产能,实属激进!最后市场并不买账,最终实际募集资金3.94亿元。

财务数据

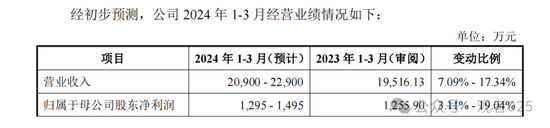

①营业收入增长主要系乘用车车轮销售收入增长幅度较大,弥补了商用车车轮受下游需求减弱导致的收入下降;扣非净利润同比增长,主要系高毛利率的乘用车车轮销售收入和占比上升,贡献了较多利润。

②两大业务一增一减,营收总和增幅不大,增长乏力。营收未过10亿,利润未过1亿元,仍属于A股中的小公司。净利润数据容易受各种因素影响波幅较大。

③200w的净利润数据,即可让业绩预增19%。实际该预测参考意义不大。

行业情况

行业数据

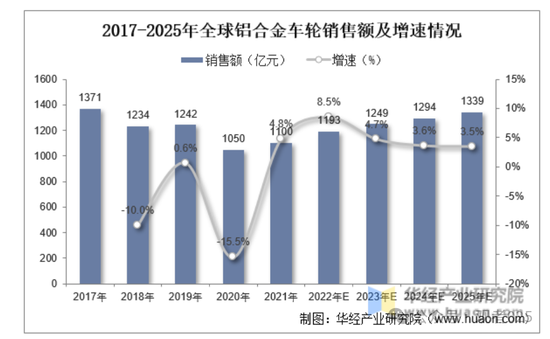

从销售额方面来看,全球铝合金车轮销售额变动情况基本和销量保持一致。据资料显示,2021年全球铝合金车轮销售额为1100亿元,同比增长4.8%。预计到2025年销售额将增长至1339亿元。

技术路径

铝合金车轮的生产方法主要有铸造法、锻造法、冲压法、旋压法以及组装法等,其中铸造工艺成本最低,适用范围广,易于实现大规模生产,最具竞争力。应用较为广泛的铸造工艺主要以低压铸造和重力铸造为主。

根据思瀚产业研究院研究结论,目前越来越多的乘用车车轮生产企业都在大力推进铸旋工艺,即“铸造+旋压”工艺组合,该工艺结合了“铸造的低成本”和“旋压的高性能”,将逐步成为乘用车铝合金车轮的主流产品工艺。

而在商用车铝合金车轮方面,锻造工艺占比越来越大,虽然生产工艺难度和成本相对比较高,但随着技术的不断沉淀和推广,市场需求也不断的增加,生产企业也不断在增加和扩大,市场占比也逐步在增加,但因国内商用车的整体市场占比小以及下降趋势,不能主导铝合金车轮的主体制造工艺。国内大部分的汽车铝合金车轮生产企业还是维持以铸造为主的生产方式。

公司生产工艺为相对小众的铸造工艺。目前公司并无拓展其它技术的计划,成长上限肉眼可见。

行业竞争地位

根据中国汽车工业年鉴 (2018 年版)的统计数据,截至 2017 年底,我国汽车铝合金车轮生产企业共计 200 余家,并集中分布在江苏、浙江、山东、广东和河北等地。其中,中信戴卡、立中集团、万丰奥威、今飞凯达等龙头企业年产量均超过 1,000 万件,占据全行业 50%以上的市场份额,聚集效应明显。

同行业可比公司主要采用铸造工艺的是中国台湾地区上市公司巧新科技(证券代码1563)。公开资料显示,巧新科技是全球最大铝合金锻造轮毂工厂之一,也是全球第一豪华车及跑车铝合金锻造轮毂供应商。2021 年度公司锻造铝合金车轮产量为 78.78 万件,同年巧新科技产量为 66.70 万件,因此,公司锻造铝合金车轮产销规模在细分领域位居前列。(进一步佐证公司成长上限不高)

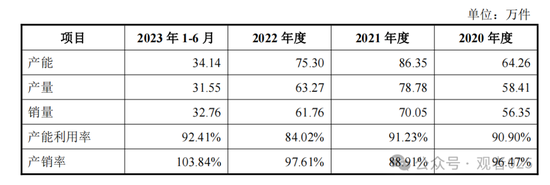

公司产能情况

①从近几年的产能利用率来看,募投项目拟扩产100w件/年实属激进。

公司市占率

根据铝车轮质量协会公布的数据,2020 年中国铝合金车轮的产量为 16,113 万件,同年公司锻造铝合金车轮产量为 58.41 万件,据此推算公司产品市场占有率约为 0.36%。

关注点

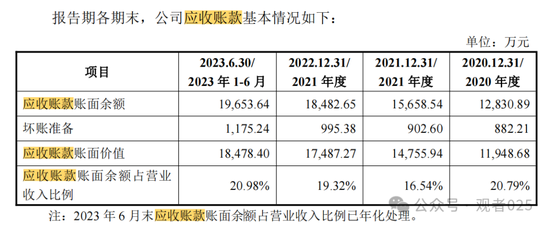

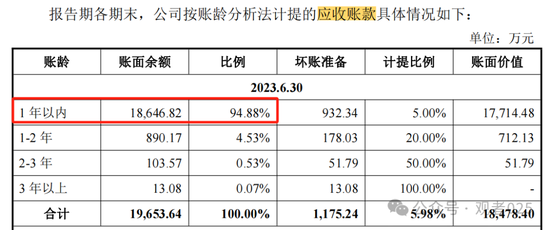

①公司应收账款占营收比例20%,与同行公司对比略大(如今飞凯达是12%左右)。从账龄来看主要是1年以来,这让人放心不少,但仍需警惕关注该数据变化。如出现大笔坏账,将会对净利润造成极大影响。

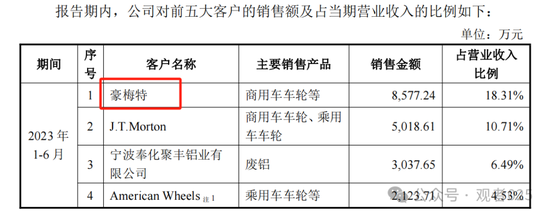

②公司第一大客户豪梅特是美国公司投资建设的。须关注美国是否会升级对中国新能源汽车产业链的限制。

对标情况

A股可比公司

公司所属行业的主要企业包括万丰奥威 、立中集团 、跃岭股份、今飞凯达、迪生力等上市公司。

可比公司估值情况

截止2024年4月11日:

万丰奥威市值285亿元,市盈率(TTM)38,市净率4.39;

立中集团市值114亿元,市盈率(TTM)22.5,市净率1.71;

跃岭股份市值23.6亿元,市盈率(TTM)亏损,市净率2.4;

今飞凯达市值28亿元,市盈率(TTM)25.7,市净率1;

迪生力市值22亿元,市盈率(TTM)亏损,市净率4.86。

公司价值

①上市前最后一次转让股份每股13.30,对应公司估值14.8亿元。

②宏鑫科技发行价为10.64 元/股,对应总市值为15.75亿元,对应市盈率为21,市净率3.5。

总结

宏鑫科技是专门生产销售汽车车轮的企业,属于传统制造业,A股市场并不青睐此类企业。从自身的业务情况来看,增长乏力,无良好的未来发展规划,缺乏亮点和想象空间。

因此,业务增长空间、行业属性、其上市前转让估值、行业其它可比估值,综合这些情况来看,目前10.64元/股的发行价已基本上体现了内在价值。

由于新股上市有一定的溢价,我个人认为其未来一年的股价合理区间{20%~50%},对应股价为{12.8~16}。如果新股上市涨幅过大,请注意风险。

本文仅是作者个人观点的表达,在任何情况下均不构成投资建议,仅可作为研究之用,请勿用于证券投资领域,请勿以此进行任何投资决策。

责任编辑:张恒星 SF142

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)