安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Juxtaposed Ideas

编译 | 华尔街大事件

Roblox(NYSE:RBLX)曾由于缺乏 GAAP 盈利能力和持续的股权稀释而导致其前景不确定。不过,这些因素通过年轻观众的老龄化和广告产品的扩大而得到了很好的平衡,有可能在中期扭转预订增长放缓的局面。

目前,Roblox在最近的财报电话会议中报告了其广告合作伙伴的出色参与度,“ 2023 财年有超过 200 个品牌激活、广告贡献,并且其 100 种体验中的 19% 已经采用了广告单元。”

由于需求受到供应的限制,由于存在巨大的未开发的货币化机会,管理层似乎确实做出了正确的选择,增加了广告部门。

例如,Statista 报告称,元宇宙广告市场预计将在 2023 年产生 $15亿的收入,到 2030 年将增长到 $72亿,复合年增长率为 +24.75%。

虽然与$6018.4亿的数字广告市场规模相比,这个数字可能显得相形见绌,但我们并不过分担心,因为元宇宙平台仍处于早期阶段, AR/VR 的采用预计将从 2023 年的 1.21 亿用户加速到 2.1 亿到 2027 年用户数。

因此,Roblox投资者不必担心暂时的“温和的广告定价”,因为该单位只上线了一个季度,尽管美国经济前景不确定,但全球需求似乎强劲。

管理层也已经指导改善广告货币化,可能会在 2024 年实现“两位数”的增长指导,从而提高其营收和利润。

目前,Roblox仍报告23 年第 2 季度的预订量为 7.8069 亿美元(环比增长 1% /同比增长 22% ),每月独立玩家[MUP]增长至 1350 万。

由于高粘性的产品,其每个 MUP 的平均预订量继续扩大至 19.32 美元,其中 81.4% 的 MUP 包括回头客。

仅此一点就解释了为什么 Roblox的参与时间在最近一个季度增长至 139.8亿(,进一步证明了其迄今为止的成功。得益于苹果Vision Pro,市场先生似乎终于认真对待元宇宙的故事了。

由于与Meta的合作,我们可能会看到更多开发者加入 Roblox来创建身临其境的VR耳显体验,同时从计算机、智能手机和微软 Xbox One 游戏机实现多元化。

虽然这个想法可能有些牵强,但Meta和 Roblox也可能会选择合并部分元宇宙产品,以创建更强大的 VR 平台,特别是考虑到现有用户之间巨大的货币化协同效应以及前者作为第二大广告商的地位公司在世界上。

虽然 Roblox尚未录得正的 GAAP 盈利能力,但该公司已能够在 LTM 内产生 3.249 亿美元的调整后 EBITDA,从而维持其运营,而不必增加对长期债务的依赖。相比之下,Meta Reality Lab 在 23 年第 2 季度加速亏损 -$37.3亿。

不管怎样,虽然元宇宙的最终形态和形式仍然是个谜,但我们仍然相信 Roblox完全有能力成为长期赢家之一。

例如,在最近举行的 Roblox 开发者大会上,管理层宣布与索尼合作,Roblox 将于 2023 年 10 月起在 PlayStation 游戏机上推出,让玩家“访问 Roblox 体验的完整目录”。

这是在与 Zoom和 Memoji(来自 AAPL)现有合作伙伴关系的基础上推出Roblox Connect,这是一种采用动作捕捉技术的实时头像视频通话功能。

Roblox还预测了 Roblox Connect在未来五年内作元宇宙约会应用程序的潜在用例,以及其他九个预测。

在同一次会议上,管理层引入了新的订阅级别以提高其盈利能力,用户还可以在市场上销售 2D 和 3D 商品。此外,该公司还将提供新的编码/生成人工智能工具,以实现更直观的世界构建过程。

由于采取了积极的跨平台方法和货币化策略,我们可能会看到 Roblox的参与度在 2023 年下半年大幅改善,可能会取消从 2023 年 10 月起偿还联邦学生贷款的费用。

毕竟,我们可能离可行且有利可图的元宇宙未来又近了一步。只有时间才能证明一切。

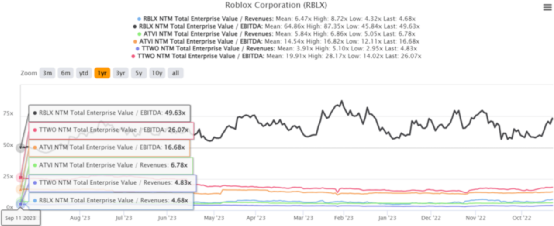

目前,Roblox的 NTM EV/ 收入为 4.68 倍,NTM EV/ EBITDA 为 49.63 倍,与 1 年均值 6.47 倍/ 64.86 倍和超级流行病峰值 21.97 倍/ 87.93 倍相比有所放缓。

尽管如此,值得注意的是,与娱乐界同行相比,该股目前的交易溢价很高,例如动视暴雪 的NTM EV/ EBITDA 为 16.68 倍、Take-Two Interactive 分别为 26.07 倍和行业中位数 11.29 倍。

也许 Roblox估值中蕴含的乐观情绪归因于人们普遍认为到 2025 财年,营收和利润的复合年增长率分别达到+15.4%和+20.6%,令人印象深刻。尽管美国经济前景不确定,但这些数字意味着高增长节奏。

话又说回来,虽然 Roblox的增长预计将超过动视暴雪的 +6%/+8.5%,但前者的估值可能会进一步放缓,接近 TTWO 的估值。这归因于 TTWO 的顶线和底线扩张,复合年增长率分别为 +15.80%/+36.50%。

因此,根据 Roblox23 年第二季度 612.69M 的股票数量和 2025 财年调整后 EBITDA 的共识为 6.2493 亿美元,我们预计每股调整后 EBITDA 为 1.01 美元。

基于 26 倍的标准化 EV/ EBITDA 估值,很明显,其大部分上行潜力已经拉升至我们 26.26 美元的长期目标价,这意味着最低的安全边际。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)