意见领袖 | 温彬、王静文

摘要

从8月宏观数据来看,各项指标整体回升。我们认为推动经济企稳回升的线索主要有三条,分别是需求回暖、预期改善和价格回升。

生产方面,8月工业增加值同比增长4.5%,较7月加快0.8个百分点。服务业生产指数同比增长6.8%,较7月加快1.1个百分点。

消费方面,社会消费品零售同比增长4.6%,较7月加快2.1个百分点。餐饮消费仍保持较快增长,升级类、耐用品类和房地产类均出现反弹,显示居民消费意愿和消费能力均有改善。

投资方面,1-8月固定资产投资同比增长3.2%,较1-7月回落0.2个百分点,但8月环比增速和同比增速均有反弹。其中,制造业投资单月和累计增速双双回升,基建投资受基数影响双双回落,房地产开发投资累计增速回落,当月增速回升。

尽管经济呈企稳趋势,但外围环境仍然复杂严峻、居民消费能力仍然偏弱、企业尤其是民企信心尚待改观、地方政府债务压力巨大,下一阶段仍需加大逆周期调节力度,并将政策落实落细。

正文

8月以来,各项指标全面走好。生产端,工业和服务业生产双双回温;需求端,消费、投资和出口整体反弹。这些情况显示,经济正在走出此前的低谷,开始逐步回升。

我们认为,推动经济企稳回升的线索主要有三条:一是需求回暖。内需主要受居民消费反弹驱动,外需受全球经济的韧性支撑;二是预期改善。在一系列稳增长政策出台之后,市场信心有所提振,投资意愿开始反弹;三是价格回升。8月CPI结束负增长,PPI降幅连续收窄,物价回暖有助于改善企业利润状况,提升投资意愿。

一、工业:增速回升

8月份,规模以上工业增加值实际同比增长4.5%,较7月份加快0.8个百分点。季调环比增长0.5%,较上月的0.01%明显加快,为近3年同期最高水平。

从工业三大门类来看,8月采矿业增加值同比增长2.3%,较上月加快1.0个百分点,应与大宗商品价格反弹有关;制造业同比增长5.4%,较上月回升1.5百分点,应与内外需边际回暖有关;电热气水同比增长0.2%,较上月回落3.9个百分点,应与迎峰度夏电力需求减弱有关。

从细分行业来看,8月高技术制造业增加值同比增长2.9%,较上月加快2.2个百分点。装备制造业增加值同比增长5.4%,比上月加快2.1个百分点,显示技术升级仍在加速。

整体来看,8月工业增加值之所以回升,主要受需求回升推动。一方面,内需企稳。8月制造业PMI新订单指数回升0.7个百分点至50.2%,近5个月来首次回升至荣枯线以上。8月投资、消费均出现回升,企业补库存意愿加强。

另一方面,出口反弹。8月出口交货值同比增速为-4.5%,较上月的-6.4%有所收窄;按美元计出口同比增速为-8.8%,较上月的-14.5%明显收窄。前期“外需弱、价格低、基数高”三大因素对我国进出口增速的不利影响正在减弱。

二、服务业:生活性较强,生产性偏弱

8月份,全国服务业生产指数同比增长6.8%,较上月加快1.1个百分点。当月服务业商务活动指数回落1.0个百分点至50.5%,扩张速度继续放缓。

分行业看,住宿和餐饮业,信息传输、软件和信息技术服务业,交通运输、仓储和邮政业,租赁和商务服务业,金融业生产指数同比分别增长16.1%、11.5%、9.0%、8.1%和7.2%,均高于整体增速。

8月以来,居民暑期休闲消费和旅游出行继续增加。从高频指标看,一线城市地铁客运量较上月回升,国内航班平均执行率为93%,高于上月的91%。8月国内电影票房也达到疫情以来同期最高水平。

统计局指出,暑期消费对服务业增长的拉动作用依然较为明显,铁路运输、航空运输、住宿、餐饮、文化体育娱乐等行业商务活动指数连续两个月位于55.0%以上较高景气区间,业务总量继续较快增长。不过,相比于生活性服务业,生产性服务业可能仍然偏弱,成为主要拖累因素。

三、消费:整体好转,但仍弱于历史同期

8月社会消费品零售同比增长4.6%,较上月加快2.1个百分点。季调后环比0.31%,高于上月的-0.02%,不过仍明显弱于疫情之前历史同期0.9%的平均涨幅。

分结构看,服务消费和基本生活消费增速略有回落。8月餐饮收入增速由15.8%回落至12.4%。粮油食品类5.5%回落至4.5%,烟酒类则由7.2%回落至4.3%。

与此同时,升级类、耐用消费品和房地产相关消费则整体反弹。升级类方面,化妆品类增速由-4.1%回升至9.7%,金银珠宝类由-10.0%回升至7.2%。耐用品方面,汽车增速由-1.5%回升至1.1%,通讯器材类由3.0%回升至8.5%。房地产方面,家电类由-5.5%收窄至-2.9%,家具消费由0.1%回升至4.8%,只有建材消费降幅由-11.2%扩大至-11.4%。

如果从两年平均增速来看,除了烟酒类和通讯器材类出现回落之外,其他主要消费项目均出现回升。显示居民8月消费意愿仍然旺盛,消费能力也在一定程度上得到修复。

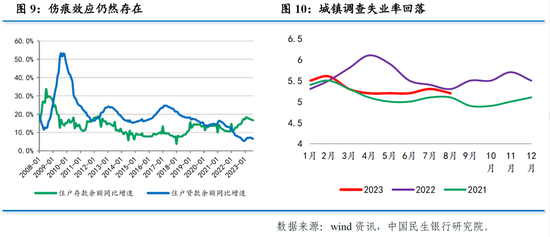

一方面,8月城镇调查失业率回落0.1个百分点至5.2%,以及个税专项附加扣除标准提高,均有助于支撑居民消费能力;另一方面,8月居民部门短期贷款新增2320亿元,同比多增398亿元,则显示居民消费意愿回暖。

不过,8月居民部门新增中长期贷款1602亿元,同比少增1056亿元,则显示居民部门加杠杆意愿仍然偏弱。住户存款增速仍大幅高于贷款增速10.1个百分点,与上月持平,疫情之前前者通常低于后者,显示居民部门伤痕效应仍未消退,消费能力和意愿有待进一步提振。

四、投资:基建回落,制造业回升

1-8月固定资产投资同比增长3.2%,较1-7月回落0.2个百分点,已降至2020年末以来最低水平。不过,8月当月季调环比0.26%,高于上月的-0.16%,我们测算8月当月固定资产投资同比增长2.0%,高于上月的1.2%,显示投资增速正在边际企稳。

从结构来看,狭义基建投资(不含电热气水)累计增速与当月增速双双回落,但制造业投资累计同比与当月增速双双回升。

1-8月基建投资同比增长6.4%,低于1-7月的6.8%,我们测算的8月当月同比增速为4.0%,低于上月的4.6%,刷新2022年中以来的最低水平。

从先行指标看,8月建筑业商务活动指数为53.8%,较上月上升2.6个百分点,自年内低点反弹。其中建筑业新订单指数较上月回升2.2个百分点至48.5%,结束了此前连续3个月下跌的局面。从高频指标看,8月沥青装置开工率平均值为44.9%,为2021年6月以来的最高水平。从资金来源看,8月政府债券发行明显加速,社融中政府债券融资规模接近1.18万亿,创年内发行新高。

基建投资增速之所以回落,主要由于去年同期基数偏高。去年同期,政府要求专项债8月底前使用完毕,同时开发性政策性金融工具相继落地,去年8月基建投资增速由9.1%反弹至14.1%,显著抬高了基数。在基数效应回落之后,我们认为下一阶段基建投资增速仍有望反弹。

1-8月制造业投资同比增长5.9%,高于1-7月的5.7%,我们测算的当月同比增速为7.1%,高于上月的4.3%,达到3月以来最高水平。

从先行指标看,8月制造业PMI中的生产经营活动预期上升至55.6%,达到3月以来的最高水平。BCI企业投资前瞻指数则由52.7%回升至54.7%,达到6月以来最高水平。企业信心得到改善,以及PPI降幅持续收窄、企业利润不断改善、出口降幅开始收窄等,均有助于制造业企业扩大投资。

此外,1-8月民间投资同比增长-0.7%,低于1-7月的-0.5%,仍在回落,但当月增速从上月的-2.3%略略收窄至-2.1%,边际好转。这显示出在促进民营经济发展壮大系列政策出台后,民间资本信心略有提振。但由于仍处于偏低位置,后续需将政策落实落细,以进一步改善民企预期。

五、房地产:累计降幅扩大,边际略有好转

1-8月房地产开发投资同比下降8.8%,低于1-7月的-8.5%,弱于市场预期。我们测算的8月当月房地产开发投资同比-10.9%,降幅较上月的-12.2%有所收敛。

从销售端看,市场交易量继续下降。1-8月商品房销售面积同比-7.1%,降幅较1-7月扩大0.6个百分点;1-8月商品房销售额同比-3.2%,降幅较1-7月扩大1.7个百分点。销售面积和销售额同比增速均降至年内最低水平。政策传导偏慢和居民加杠杆意愿不足,导致市场交易量继续走弱。

从投资端看,竣工面积有所回升。1-8月房地产竣工累计同比增长19.2%,较1-7月回落1.3个百分点。1-8月新开工面积累计同比下降24.4%,降幅较1-7月收窄0.1个百分点,年内首次出现降幅收窄。1-8月施工面积累计同比下降7.1%,降幅较1-7月扩大0.3个百分点。房企仍优先保证竣工,但拿地和新开工意愿略有回升。

从资金来源看,支持力度有待加强。1-8月房地产开发资金来源同比下降12.9%,降幅较1-7月扩大1.7个百分点,为3月以来最低水平。其中,1-8月国内贷款同比下降12.8%,降幅比1-7月扩大1.3个百分点;自筹资金同比下降22.9%,降幅比1-7月收窄0.1个百分点,连续第二个月微幅收窄;以定金和按揭为主的其他资金来源为-6.6%,降幅扩大3.0个百分点。

8月以来,由于一线城市调控政策落地存在时滞,居民部门加杠杆意愿仍然较弱,导致新房成交量继续走弱。但房企预期略有好转,8月拿地和新开工意愿略有升温。

展望下一阶段,随着一系列宽松政策落地显效,房地产市场下行态势有望趋缓。不过,由于市场信心和预期恢复仍需较长时间,叠加政策边际效应减弱,需求中枢下移,本轮复苏更多表现为低位企稳,反弹高度有限。

六、政策:加大力度,落实落细

8月以来,经济继续呈现企稳迹象,制造业PMI连续第3个月回升,暑期出行、观影等服务消费畅旺,汽车销售增速反弹,出口降幅收窄,CPI和PPI双双回暖等,都显示出经济正在企稳。但地缘博弈持续紧张、居民收入预期不稳、民间投资信心不足、地方财政收支平衡压力加大等状况也不容忽视,仍需加大逆周期调节力度,并将政策落实落细。

货币政策方面,继8月15日年内第二次降息之后,9月14日,央行宣布将于15日下调存款准备金率25个基点,年内第二次降准落地,时点超出市场预期。此次降准主要为了“巩固经济回升向好基础,保持流动性合理充裕”,同时也充分体现出了央行呵护市场的意图。本次下调后,金融机构加权平均存款准备金率约为7.4%,距离5%的隐形下限仍有一定空间,后续央行将根据现实需要进行调整。

财政政策方面,财政部要求今年新增专项债券力争在9月底前基本发行完毕,用于项目建设的专项债券资金力争在10月底前使用完毕。另据媒体报道,用于化解隐性债务风险的特殊再融资债券最早将在9月发行。财政部门还将“督促地方统筹各类资金、资产、资源和各类支持性政策措施,妥善化解存量隐性债务,优化期限结构、降低利息负担,逐步缓释债务风险”。

房地产调控方面,近期一线城市已经全部落实“认房不认贷”,监管部门统一下调了住房首付比例和贷款利率下限,各商业银行也就降低存量首套房贷款利率发布通知,这些都有利于激发刚性和改善性需求,缓解房地产市场下行态势。下一阶段,应着重关注配售型保障性住房建设和城中村改造,为市场注入新动能。

活跃资本市场方面,8月底监管部门推出了印花税减半征收、优化IPO和再融资节奏、规范减持行为等系列安排,投资者信心一定程度上有所回暖,但市场表现仍然偏弱。下一阶段,需要在吸引长期稳定资金入市、加大对违规资金打击力度等方面着力,以进一步活跃资本市场。

我们认为,随着政策的不断加码,经济增长和通胀的底部基本已经形成。下一阶段,需将相关政策落实落细,并根据情况变化出台增量政策,以“稳固支持实体经济持续恢复向好,推动经济实现质的有效提升和量的合理增长”。

(本文作者介绍:民生银行首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。