安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

来源:华尔街见闻

纪要显示,大多数决策者仍认为通胀有重大的上行风险,可能因此需进一步加息;多人认为即使降息时也未必停止缩表;几乎所有决策者认为7月适合加息25个基点,两人支持保持利率不变。“新美联储通讯社”称,部分官员注意到加息太高的风险,联储对加息更谨慎。纪要显示,联储官员认为,决策取决于所有数据,未来几个月的数据对判断可能新增紧缩的程度很有价值;联储工作人员不再预计今年经济会轻度衰退,预计2025年PCE通胀降至2.2%,称通胀预测有上行风险;与会者强调通胀高得不可接受,需进一步的通胀下降证据,警惕银行信贷收紧影响可能比预期大。

美东时间8月16日周三公布美联储会议纪要显示,最近一次美联储会议上,联储决策者警告通胀还有较高的上行风险,可能迫使他们进一步加息。不过,联储工作人员对经济的评估更为乐观,不再预计今年会发生衰退。

此外,同6月会议一样,尽管7月的最近一次美联储会议投票结果一致,会议纪要仍暴露了决策层对加息的分歧,显示有少数官员并不赞成加息。被视为“美联储喉舌”、有“新美联储通讯社”之称的记者Nick Timiraos评论称,虽然大多数官员支持上月加息,但部分联储官员发现加息可能太高的风险增加,凸显了联储对进一步加息越来越谨慎。

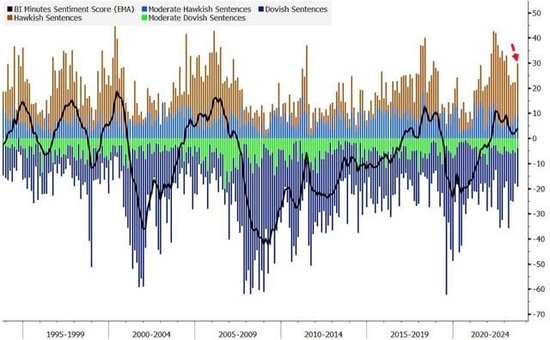

媒体评论称,相比6月的前次纪要,本次会议纪要更鹰派。纪要中,鸽派倾向语句数量大致保持不变,而鹰派的语句为今年1月以来最多。

大多数决策者仍认为通胀有重大的上行风险 可能因此需进一步加息

本次会议纪要显示,7月会议上,在风险管理方面,与会者讨论了多种可能影响未来决策时的考虑因素。纪要写道:

由于通胀仍远高于联储的长期目标,劳动力市场仍紧张,大多数(most)与会者继续认为通胀有重大的上行风险,这可能需要货币政策进一步紧缩。

部分(some)与会者认为,即便经济活动有韧性,劳动力市场仍强劲,也依然存在经济活动的下行风险,以及失业率的上行风险,这些还包括了金融环境对宏观经济的影响比预期大的可能性。

多名(A number of )与会者判断,因为货币政策立场已处于限制性区间,美联储实现通胀目标就存在两方面风险,一方面是紧缩过度的风险,另一方面是紧缩不足的风险,关键是决策要在这两种风险中取得平衡。

多人认为即使降息时也未必停止缩表

7月的会议声明中,美联储对缩减资产负债表规模(缩表)行动的表述和此前多次会议一样保持不变,称按原计划进行。在7月会后的发布会上,美联储主席鲍威尔称, 利率调整和缩表是独立的,美联储可能在缩表的同时降息。

本次会议纪要显示,在讨论政策前景时,所有与会者都认为,适合继续按照先前宣布的计划继续缩表的过程。紧接着纪要写道,多人认为,美联储降息时也未必停止缩表:

多名(A number of)与会者指出,当(FOMC)委员会最终开始降低联邦基金利率的目标区间时,缩表不一定会结束。

几乎所有决策者认为7月适合加息25基点 几人支持利率保持不变

7月的美联储会议如市场所料宣布加息25个基点,会后声明显示,当时美联储货币政策委员会FOMC的全体投票委员一致赞成这样行动。

而本周三的会议纪要中,“几乎所有”(almost all)与会者都判定,适合7月会议加息25个基点。与会者指出,此举将让货币政策的立场进一步处于对经济有限制性的区域,有利于减少经济内的供需失衡和帮助恢复价格稳定。紧接着,纪要写道:

“两名(A couple of)与会者表示,他们赞成保持联邦基金的目标区间不变,或者他们本可以支持这样的提议。他们判断,此次维持目前的限制程度可能会使(FOMC)委员会的目标取得进一步进展,同时使委员会有时间进一步评估这一进展。”

6月会后公布的利率前景指引点阵图显示,共12人、在提供利率预期所有人中占三分之二的联储官员预计,今年利率高于5.5%、意味着6月以后今年内至少有两次加息25基点。7月会议提到两人支持按兵不动,人数只占利率决策总人数18人的11%。

决策取决于所有数据 未来几个月的数据对判断可能新增紧缩的程度很有价值

7月的美联储会议声明并未排除未来还要加息的可能性,对后续行动敞开大门。相比6月会后声明,7月最大的变动是,在利率指引方面,称将继续评估新信息及其对货币政策影响。

6月的上次会议纪要显示,在讨论货币政策前景时,几乎所有(Almost all)与会者都在展望经济时判断,适合今年内进一步加息。

本次会议纪要中,讨论政策前景时并未提及上述加息的判断,而是凸显了美联储决策者对未来数据的重视,重申未来决策取决于所有数据,并新增提及,对于判断可能适合进一步紧缩的程度,数据很有价值。纪要写道,

所有与会者都继续认定,为了让通胀在一段时间内达到美联储的目标,关键是货币政策立场要有足够的限制性。他们指出,经济前景仍很不确定。他们一致认为,今后的会议决策应取决于所有的未来信息,及其对经济前景和风险平衡的影响。

与会者预计,未来几个月到来的数据将帮助澄清通胀下降的持续程度,以及产品和劳动力市场达到更好的供需平衡的程度。在确定可能适合让通胀随着时间推移回到2%而额外紧缩的程度方面,这种信息很有价值。

在沟通方面,上次纪要称,与会者强调了,向公众传达联储政策依赖数据这一方式的重要性。而本次称,与会者还强调,尽可能清晰沟通联储政策依赖数据这种方式的重要性,以及坚定致力于让通胀降至2%的重要性。

工作人员不再预计今年经济会轻度衰退 2025年PCE通胀料降至2.2% 通胀预测有上行风险

6月的上次会议纪要显示,美联储的工作人员和3月及5月的前两次会议一样,仍预计今年将发生轻度的美国经济衰退,但6月时他们认为,避免衰退那种下滑的可能性几乎和轻度衰退的可能性相当。

本次会议纪要显示,7月联储工作人员的经济预测强于6月的预测水平。纪要写道:

自3月中旬(美国)银行业出现压力以来,支出和实际活动的指标都强于预期。因此,工作人员不再判定经济将在年底前进入轻度衰退。但工作人员继续预计,2024年和2025年的实际GDP增长将低于他们估计的潜在产出增长水平,导致失业率将较当前水平略有上升。

通胀方面,工作人员继续预计今后几年整体和核心PCE价格通胀会下降。很大一部分核心通胀的下降料将发生在今年下半年,前瞻指标显示,房产服务价格上涨会放缓,剔除房产的核心服务价格与核心商品价格料将减速。随着供需失衡持续缓解,明年通胀将进一步放缓。

工作人员预计,到2025年,整体PCE与核心PCE通胀都料将达到2.2%,核心通胀料将达2.3%,略高于联储目标2%。

工作人员指出,他们的实际经济活动基线预测有偏下行的风险,因联储必然会在通胀上升或通胀持久时增加紧缩,所以实际活动的基线预测构成下行风险;鉴于高通胀可能持续的比预期久,或者可能发生供应面的不利冲击,他们的基线通胀预测有偏上行的风险。

强调通胀高得不可接受 需进一步的通胀下降证据 警惕银行信贷收紧影响可能比预期大

纪要显示,在评价经济时,与会者一致认为,经济活动一直在以温和的速度扩张。劳动力市场仍然非常紧张,近几个月就业增长强劲,失业率仍低,但持续有迹象表明,劳动力市场的供需正在取得更好的平衡。

与会者还指出,家庭和企业面临的信用环境收紧是经济逆风的来源,可能会对经济活动、招聘和通胀造成压力。然而,这些影响的程度依然不确定。

对于通胀,纪要写道,虽然通胀自去年年中以来有所缓和,但还远高于FOMC的长期目标2%,与会者仍然坚定地致力于将通胀率降至2%。与会者强调,通胀仍高得不可接受,需要进一步的证据,让他们有信心通胀显然处于回到2%这一目标的正轨。

多名(several)与会者认为,在住房以外的核心服务价格方面,尚未明显出现大幅的通胀下降压力。

在讨论通胀上行风险时,与会者提到包括最近的供应链好转、大宗商品价格下跌的趋势未能持续、总需求未能放慢到足够恢复价格稳定的地步、高企的通胀可能更持久、或者通胀预期脱钩。

在经济活动和通胀的下行风险方面,与会者考虑到,累积的货币紧缩可能导致经济放缓程度超出预期,以及银行信贷环境收紧的影响可能比预期的大。

与会者继续认为,为了让总供给和总需求达到更好的平衡,并且减轻通胀的压力,让通胀率能降至2%,需要一段时间内实际GDP增长低于趋势水平,并且劳动力市场有所疲软。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)