安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 |Friso Alenus

编译 | 华尔街大事件

微软(NASDAQ:MSFT)在公司大力投资OpenAI的消息传出后股价大幅上涨。微软已将 AI 机器人集成到他们的搜索引擎 Bing 中,并计划在 Office 365 中做同样的事情。另一方面,收购 Activision Blizzard的可能性正在增加,因为日本监管机构表示该交易是对竞争无害。然而,所有这些并不能证实微软是一项伟大的投资。

YCharts数据

微软近期股价上涨的最大推动力是预期必应将从谷歌手中夺取搜索引擎领域的市场份额。2021 年,全球搜索引擎市场规模接近 1700 亿美元,因此市场份额的任何变化都可能赚取或损失大量资金。到目前为止,指针根本没有向有利于必应的方向移动。

3 月份,必应略微增加了其全球搜索引擎市场份额。但这是在连续 5 个月失去市场份额之后发生的。

Statcounter(作者制作)

Statcounter(作者制作)

放大桌面搜索引擎市场,必应在该市场的市场份额高于其他细分市场,可以看到过去几个月的市场份额出现了类似的下降。与之前的跌幅相比,3月份的涨幅相对较低。桌面市场份额应该是ChatGPT实施的最大受益者;仍然,没有太多的运动可以检测到。

Statcounter(作者制作)

Statcounter(作者制作)

移动搜索引擎市场由谷歌高度主导,并且在很长一段时间内一直保持稳定。即使在 3 月份,必应也不断从谷歌和其他供应商手中夺走市场份额。

Statcounter(作者制作)

Statcounter(作者制作)

如果您曾经使用过必应,就会明白为什么必应没有占据任何市场份额。每当搜索某些内容时,都无法获得最佳结果。这是一个巨大的问题……此外,ChatGPT仍然可以通过谷歌获得,因此也没有动力转向必应。

02

估值与增长

尽管华尔街仍然极度乐观,但重要的是要保持高度现实,不要陷入炒作之中。在最近一个季度,微软报告收入增长 2%,净收入下降 8%,表明该公司在不断变化的环境中也并非毫发无伤。

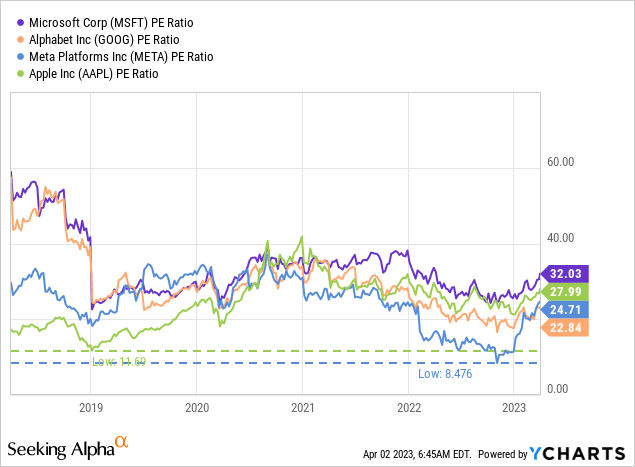

目前,微软的市盈率是 32 倍。与苹果、Meta和谷歌相比,微软股票的交易溢价很高。这意味着投资者押注公司未来的增长。估计增长数字中的任何遗漏都可能导致一些严重的重新评估。

YCharts数据

此外,就自由现金流的价格而言,该股票的估值更高。除此之外,股息和回购的百分比将大大降低,因为它们取决于自由现金流。在过去的十二个月里,公司回购了只有 1% 的流通股,不是因为回购量少,而是因为微软回购自己的股票的价格很高,包括 2022 年用于股票薪酬(“SBC”)的 75 亿美元将进一步降低回购比例。

该公司在股票回购 (TTM) 上花费了 248 亿美元,占其自由现金流的 41%。除此之外,目前的股息收益率低于 1%(192 亿美元),并消耗了另外 32% 的自由现金流(“FCF”)。如果不是因为他们庞大的资产负债表,这将无法持续很长时间。

YCharts数据

03

结论

到目前为止,微软公司并不是一家有风险或糟糕的企业,但是,按照这些估值,该股票是一项风险投资。如果必应无法夺走任何市场份额,并且微软保持最近一个季度的缓慢增长,那么回调将迫在眉睫。价格越高,越难超越其他产品。反之亦然。现在,坐在场边会更安全。因此,分析师将该股评级为卖出。更好的入市价是自由现金流为 20-25,这至少导致每股 215 美元的价格,并且至少比当前价格下跌 30%。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)