安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

在管理伯克希尔的58年中,我的大部分资本配置决策都不过马马虎虎。在某些时候,哪怕我行差踏错,走了一步臭棋,也会靠着好运气得以挽救。

北京时间21:00,巴菲特旗下投资公司伯克希尔哈撒韦发布了一年一度的致股东信,以下是我们对此次股东信的内容节选。

这些年来,我犯了很多错误。因此导致我们的投资组合包含了少数拥有真正卓越经济性的公司,一些具有优秀经济特征的企业,以及大量处于边缘的企业。一路走来,我投资的一些其他企业倒闭了,他们的产品不受大众青睐。资本主义有两个特点:它创造了不尽其数的失败者,同时也提供了大量改进的商品和服务。熊彼特(奥地利著名经济学家)称这种现象为“创新性破坏”。

无论高还是低,股票通常以真正愚蠢的价格进行交易,了解这一点是至关重要的。“有效”市场只存在于教科书中。事实上,可交易的股票和债券令人费解,它们的行为通常只有在回顾时才能理解。

控股的和非控股的公司不能同等对待。控股公司有时候要的会比合理价格高得离谱,但几乎从不以便宜的价格出售,除非被逼无奈,否则公司所有者不会考虑以恐慌式估值出售。

在这一点上,我的成绩单还可以:在管理伯克希尔的58年中,我的大部分资本配置决策都不过马马虎虎。在某些时候,哪怕我行差踏错,走了一步臭棋,也会靠着好运气得以挽救。

令人满意的是,我们做出的优秀决策大概有十几个,大约每五年一个,它们被时不时遗忘,这利好了伯克希尔这样的长期投资者。

投资秘诀

1994年8月,伯克希尔完成了4亿股可口可乐股票的购买,一共用了7年时间,总成本为13亿美元,持股至今。1994年,我们从可口可乐获得的现金红利是7500万美元,2022年已经增加到7.04亿美元。红利每年都在上升,就像生日一样确定。我和查理要做的,就是兑现可乐公司的季度股息支票。未来,这些支票金额极有可能继续增长。

美国运通也一样。伯克希尔对美国运通股票的购买是在1995年完成的,巧合的是,也花费了13亿美元。从这项投资中获得的年度红利已经从4100万美元增长到3.02亿美元。这笔金额也有望继续上升。

这些红利股息收益令人高兴,虽然说不上极度亮眼,但随之而来的,是这些公司股价的上涨。

年终时,我们对可乐的投资价值达到了250亿美元,美国运通之前的数字则为220亿美元,分别都占伯克希尔净资产的约5%,与以前的权重差不多。

如果当年我犯了错误,以同等的金额投资了一家错误的公司,这家公司表现平平,到在2022年价值仅达到13亿美元。那么这项令人失望的投资到现在只能占到伯克希尔净资产的0.3%,每年带来的收入也只能维持在8000万美元左右。

这就是给投资者的一课:鲜花盛开时,杂草会大片枯萎。随着时间的推移,只需要几家好公司就能创造奇迹。当然,及早开始投资并努力活到90岁也有帮助。

过去一年

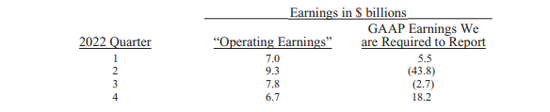

2022年伯克希尔整体表现不错。公司的GAAP运营利润(不包括股权持有的资本收益或损失),创下了308亿美元的历史新高。查理和我都关注这个数据,希望您也可以同样关注。在不调整的情况下,GAAP数据在每个报告日都会出现很大波动。注意2022年的这组“神奇”数据,这并不是异常的:

按季度甚至按年度查看GAAP利润100%具有误导性。可以肯定的是,在过去几十年里,资本收益对伯克希尔来说至关重要,我们预计它将在未来几十年也产生积极的影响。但每季度的调整,经常被媒体无意识地列为头条新闻,这完全误导了投资者。

伯克希尔去年还有一个好消息就是我们收购了Alleghany公司,这是一家由Joe Brandon掌舵的财产保险公司。我曾与Joe共事过,他对伯克希尔和保险行业都了如指掌。Alleghany为我们带来了特殊的价值,得益于伯克希尔自身超强的财务实力,它的保险子公司可以遵循有价值且持久的投资策略,这几乎是所有竞争对手都无法企及的。

在Alleghany的帮助下,我们的保险浮存金在2022年从1470亿美元增加至1640亿美元。通过严格的承销,这些基金很有可能随着时间推移变成零成本。自1967年收购第一家财产意外保险公司以来,伯克希尔通过收购、运营和创新,将浮存金增加了8000倍。虽然在财务报表中没有得到承认,但这笔浮存金对伯克希尔来说是一项非凡的资产。

2022年伯克希尔、苹果和美国运通都进行了股票回购的举措,这令我们的每股内在价值收益非常低。苹果和美国运通这两家公司是我们重要的投资对象。伯克希尔通过回购公司1.2%的流通股直接增加了大家对我们独特业务的兴趣,而苹果和美国运通的回购,让伯克希尔没有付出任何代价就增加了所有权。

这道计算题并不复杂:当股票数量下降时,您对我们许多业务的兴趣就会上升。如果以增值价格回购,每一点一滴都会有所帮助。同样可以确定的是,当一家公司为回购支付过多费用时,继续持有的股东会蒙受损失。在这种时候,收益只会流向出售股票的股东和推荐愚蠢买入的投资银行家。

有一点需要强调,从增持回购中获得的收益,可以令全部所有者在各个方面受益。想象一下,有这么一家汽车经销店,它有三位消息灵通的股东,其中一位负责管理业务,另一位被动所有者,希望以对另外两位股东有吸引力的价格,将其权益卖回给公司。这笔交易完成后,是否伤害了任何人?经理是否以某种方式比持续的被动所有者更受青睐?公众受到伤害了吗?

当你被告知所有回购都对股东或国家有害,或者对CEO特别有利时,劝你的人要么是对经济一无所知,要么就是一个能说会道的煽动者(这两种人并不相互排斥)。

查理和我,以及伯克希尔的许多股东,都喜欢仔细研究运营数据的许多事实和数据,但这些内容也不是必读的。伯克希尔有许多亿万富翁,没错,他们从未研究过我们的财务数据。

他们只认识查理和我,以及我们的家人和密友,就持续在伯克希尔进行大量投资,他们相信我们会像对待自己的钱一样,对待他们的钱。

最后,一个重要的警告:即使是喜欢运营利润数据的我们,也很容易被希望这样做的经理人操纵。CEO、董事和他们的顾问,通常认为这种调整非常复杂,记者和分析师也欣然接受它的存在。

超过“预期”,被誉为管理上的胜利。

这种行为很恶心,操纵数据不需要什么天赋:只需要拥有强烈的欺骗欲。

58年的点点滴滴

1965年,伯克希尔是一匹小马,持有一家历史悠久但注定失败的新英格兰纺织公司。随着该公司业务逐渐走向破败,伯克希尔需要立即重新开始。回想起来,我对当时问题的严重性认识得很慢。然后,好运来了。1967年,国家赔偿保险公司(National Indemnity)出现机会,我们趁机将资源转向保险和其他非纺织业务。

就这样,我们开始了通往2023年的旅程。虽然这条道路崎岖不平,所幸的是,我们的股东不断储蓄(即他们的留存收益),加上复利的力量、避免重大错误以及最重要的是乘坐了美国快速发展的东风,我们走到了今天。就算没有伯克希尔,美国也不会受到影响,但没有美国,就没有伯克希尔。

伯克希尔目前持有无与伦比的大型、多样化企业。标普500成分股中的企业在2021年盈利1.8万亿美元,但是,其中只有128家公司(包括伯克希尔)能够赚取超过30亿美元的利润。另外,还有23家公司处于亏损状态。

在2022年年末,伯克希尔是下列八个巨头的最大股东:美国运通、美国银行、雪佛龙、可口可乐、惠普公司、穆迪公司、西方石油公司和派拉蒙全球。除了这八家公司外,伯克希尔还持有BNSF公司100%的股份和BH能源公司92%的股份,盈利都超过了30亿美元大关(BNSF公司59亿美元,BHE公司43亿美元)。

总的来说,伯克希尔持有的10家控股和非控股公司让我们与美国的经济前景命脉相连,程度远超其他公司。此外,伯克希尔的保险业务虽然是通过多个独立子公司进行的,但市值与BNSF或BHE相当。

未来,伯克希尔公司将始终持有大量现金、美国国债以及多家企业。我们还将避免在金融恐慌和前所未有的保险损失等极端情况下的现金稀缺。我们的首席执行官将永远是首席风险官,下放这项任务是不负责任的。

此外,我们未来的首席执行官们将把自己很大一部分净资产用于购买伯克希尔的股票,这是用他们自己的钱买的。而且,我们的股东将继续通过留存收益来储蓄和盈利。

伯克希尔没有终点线。

责任编辑:郭明煜

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)