安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | Karlsson & Partners

编译 | 美股研究社

大多数谷歌(NASDAQ:GOOG)的投资者在2022年将会猛然醒悟,这家广告科技巨头的市值在这一年中下降了约40%。

总之,没有一家公司能在市场波动中安全,当市场情绪恶化时,高质量的公司也会面临下跌。在我看来,我在上述文章中提出的投资论点没有任何变化。重点如下:

在其细分市场的领导者

资本充足

盈利

以诱人的价格出售

得益于数字广告和云计算的大趋势。

所有这些都是正确的。那么,谷歌为什么会受到市场的打击呢?由于亚马逊(NASDAQ:AMZN)、微软(NASDAQ:MSFT)、可能还有苹果(NASDAQ:AAPL)等其他巨头的竞争加剧,数字广告市场的未来经济状况是否会在很大程度上恶化?还是现有的数字广告渠道正被ChatGPT等新技术所颠覆?我相信对这些问题的简短回答是否定的,下面我将尽力解释我为什么这么认为。

01

竞争加剧

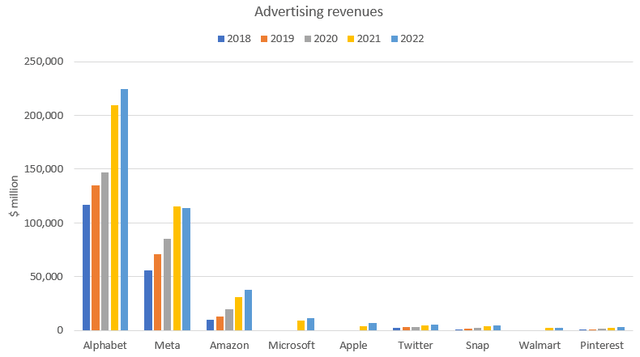

在过去十年的大部分时间里,西方数字广告市场一直由谷歌和Meta(NASDAQ:META)主导。这两家公司加起来控制了大约一半的市场。然而,由于来自亚马逊、微软和苹果等公司的竞争,这一份额一直在下降。目前最大的三家广告商是谷歌、Meta和亚马逊。

Advertising revenues development (Companies' financial statements)

02

颠覆

最近有很多关于搜索引擎市场颠覆性的讨论,很多头条新闻都是关于ChatGPT和微软对其所有者OpenAI的投资。例如,微软可能会在其必应搜索引擎中使用ChatGPT。如果微软能够向广告商展示,他们利用这项新技术获得了更大的回报,它可能会打破谷歌在搜索领域的主导地位。值得一提的是,谷歌已经认真对待了这一威胁,并拥有类似的LaMDA等技术。

我个人并没有足够的远见来断定ChatGPT或其他新兴技术是否能颠覆谷歌在搜索领域的主导地位。也许有一天。但是在这个时间点上?我还没有看到任何证据支持这种说法。需要指出的是,我在分析新的和即将到来的技术方面没有任何竞争优势,这就是为什么我把这个领域留给在这方面更有能力的人。

然而,如果有新的证据表明谷歌主导的搜索引擎市场将出现长期下滑,我显然会根据这一新现实调整我的假设。在我看来,我们离判决还需要几年时间。大多数人都能理解,在每个行业,颠覆都是不可避免的。

同样的情况也发生在报纸行业,在80年代,由于投资资本的高回报,报纸行业的经济状况非常令人羡慕。随着90年代新广告频道的崛起,它们失去了市场份额,其竞争地位随着令人羡慕的经济效益而下降。这种情况何时会发生在目前数字广告行业的顶级参与者身上,以及他们是否能够在被淘汰之前适应这种情况,仍有待观察。

谷歌的经济状况我提到过,我相信数字广告市场在未来将变得不那么赚钱,因为它逐渐转变为一个竞争更加激烈的市场结构,尤其是来自亚马逊、微软和苹果的竞争(尽管Meta和Twitter的地位可能会同时减弱,如上所述)。

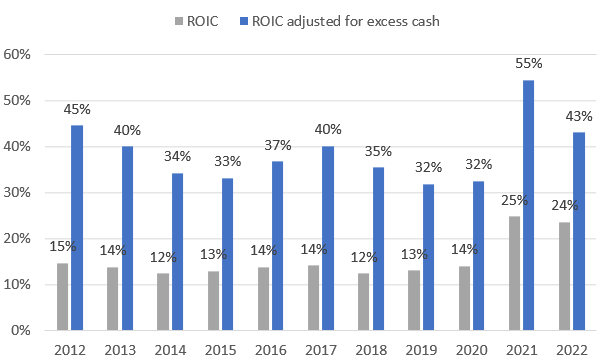

谷歌's ROIC development (谷歌's financial statements)

在上面的图表中,你可以看到我说我可以容忍谷歌业务的经济在某种程度上恶化是什么意思。在过去十年中,该业务的投资资本回报率约为12-14%,在2021-2022年期间增长至约24-25%。我个人不认为近年来的高水平是可持续的,我们可能会看到一些退化。

每年12-14%的资本回报率在商界并不罕见。然而,有趣的是,如果谷歌在每年年底将所有多余现金分配给股东(经营性现金计算相当简单,即年销售额的5%,这意味着剩余的现金持有将是多余现金),他们的潜在回报会是多少。过去十年的资本回报率将超过30%,这对于这样规模的企业来说是一个非凡的成就。这一计算结果表明,谷歌的资产负债表虽然强劲,但资本化程度过高。作为企业的所有者,很难坐视资产负债表上的多余现金闲置。我宁愿把它分配出去,这样我们这些所有者就可以把它重新分配给更赚钱的点子上。

话虽如此,谷歌的管理层近年来的大规模回购政策(例如,2022年的所有自由现金流都被用于回购股票)应该受到尊敬,我希望未来这种政策能继续下去,并以更大规模的方式进行。或者,他们也可以分红。当然,管理层比我更清楚什么应该被定义为过剩现金,以及他们的运营需要什么。我所知道的是,资产负债表上超过1000亿美元的资产并不需要用于运营。

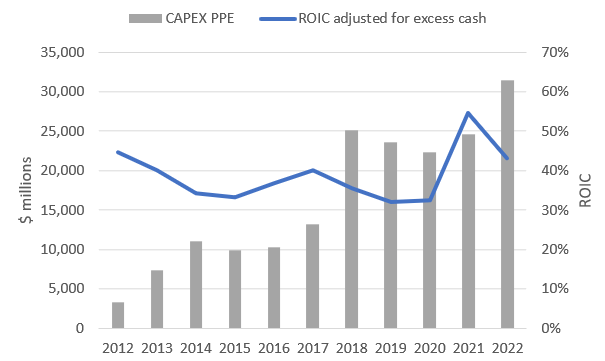

Large capex spend coupled with high ROIC (谷歌's financial statements)

谷歌业务的另一个令人羡慕的特点是,它可以以诱人的回报配置大量资本。如果你能将1500亿美元(调整了多余现金)的基数年化30%以上,这听起来对我来说是一个相当有吸引力的经济状况。我并不指望谷歌在未来能够做到这一点。然而,在1500亿美元的基础上,15-20%的年资本回报率已经足够了,远远高于企业的平均收入。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)