安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

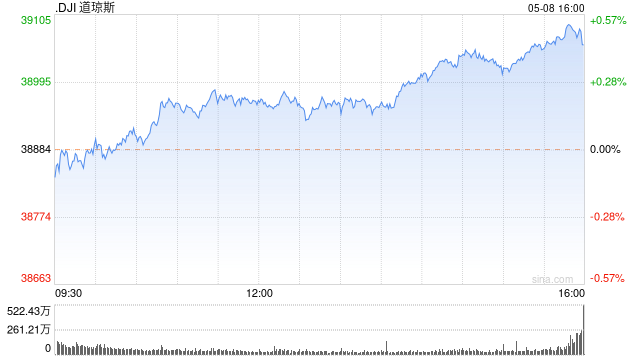

北京时间20日凌晨,美股周四收跌,道指与标普500指数均录得连续第三个交易日下滑。尽管已经出现通胀放缓的迹象,投资者仍担心美联储维持激进加息政策并导致经济衰退。波士顿联储行长支持放缓步伐加息至5%以上。

道指跌252.40点,跌幅为0.76%,报33044.56点;纳指跌104.74点,跌幅为0.96%,报10852.27点;标普500指数跌30.01点,跌幅为0.76%,报3898.85点。

最近数日以来,美股市场在2023年初出现的乐观情绪已逐渐消退,投资者担心美联储激进加息的滞后效应已开始重创美国经济。

CIBC私人理财美国公司首席投资官David Donabedian表示:“房地产市场显然处于衰退之中,制造业正徘徊在衰退的边缘。进入2023年,消费者将会更加谨慎,随着时间的推移,我们将看到就业市场步履蹒跚的一些迹象。”

他表示:“我们认为今年美国和全球其他地方出现温和衰退的概率将高于50%。”

市场关注美联储官员的讲话以研判未来货币政策走向。

美联储副主席布雷纳德周四表示,即使在通胀方面取得了进展,未来也会有高利率。她表示联邦公开市场委员会(FOMC)很可能在2月1日将基准利率再上调25个基点,提高到4.5%至4.75%的目标区间。

波士顿联邦储备银行行长Susan Collins表示,她主张美联储以更小的步伐加息。

“鉴于利率处在限制性区域,而且当前指标显示我们可能在接近峰值,我认为从最初的快速紧缩步伐转向更慢的步伐是合适的,” 她周四在书面讲话中说,“当前更加谨慎地调整利率水平将让我们更好地应对货币政策目前面临的竞争风险。”

美联储在连续四次加息75个基点后放慢了紧缩步伐,上个月上调了50个基点至4.25%到4.5%的目标区间。会上发布的加息路径点阵图显示,联储官员们的预测中值是利率将提高到5.1%,且会在年内维持在该水平。Collins赞成这一前景。

“作为货币政策制定者,恢复物价稳定仍然是我们的当务之急,” 她说,“因此,我预计需要进一步加息,可能会略高于5% ,然后保持一段时间。”

摩根大通CEO杰米-戴蒙在达沃斯峰会接受采访时重申,眼下核心通胀仍然高企,不可能在短期内消散,所以政策利率肯定会高于5%。如果美国经历一场轻微的衰退,那么美国的利率甚至能上探至6%。

2023年美联储票委、费城联储主席哈克周三重申,他支持美联储放慢加息步伐至25个基点,因为有迹象显示,高企的通货膨胀正在降温。

海外央行面,欧洲央行行长拉加德周四在达沃斯论坛上表示,欧洲通胀水平仍然过高,政策制定者不会放松让物价增速恢复到目标水平的努力。

周四经济数据面,美国劳工部报告称,截止1月14日当周,美国初请失业金人数为19万,创2022年9月24日当周以来新低。市场预期21.4万,前值20.5万。

截至1月7日当周续请失业金人数为164.7万,预期166万,前值163.4万。

截至1月14日当周,美股初请失业金人数的四周移动均值为20.6万,前值21.25万。

劳工部的另一份数据显示,美国12月新屋开工年化数字为138.2万幢,环比下降1.4%,预期下降4.80%,前值下降0.50%。

美国12月营建许可总数133万幢,创2020年6月以来新低。预期137万幢,前值134.2万幢。美国12月营建许可环比减少1.6%,预期增加1.00%,前值减少11.20%。

美国费城联储报告称,1月费城联储制造业指数为-8.9,预期-11,前值-13.8。

分项指标中,1月费城联储制造业就业指数为10.9,前值-1.8。1月费城联储制造业物价支付指数为24.5,前值26.4。1月费城联储制造业装船指数11.1,前值-6.2。1月费城联储制造业物价获得指数29.9,前值24.3。1月费城联储制造业新订单指数-10.9,前值-25.8。

费城联储称当地制造业活动整体上继续下降。该机构报告称,根据对1月份制造业业务前景调查做出回应的公司,该地区的制造业活动整体上继续下降。该调查的总体活动、新订单和出货量指标比上个月有所上升,但前两个指标仍然是负值。就业指数反弹。这些公司报告了整体价格上涨:价格获得指数仍然很高,而支付的价格指数恢复到平均水平。大多数未来指标是积极的,但对未来6个月增长的预期并不普遍。

上述数据公布后,一些机构发表了简评。

机构认为美国上周初请失业数据显出就业市场强劲。美国上周初请失业金人数意外减少,降至去年9月以来的最低水平,突显出就业市场强劲,许多企业不愿裁员。但机构同时指出,这些数据尤其不稳定,很难在假期前后进行季节性调整。

许多经济学家预计,随着美联储持续加息并维持高利率以打压经济,未来几个月裁员数量或进一步增加。在未经调整的基础上,加州的初请失业金人数出现了增长,但数字可能受到该州严重洪水的影响。

机构指出,美国12月新屋开工年化数字出现了自2009年以来首次下降。去年12月,美国新屋开工量连续第四个月下降,为房地产行业令人失望的一年画上句号。去年,在美联储进行了自上世纪80年代以来最激进的加息行动后,房地产市场迅速恶化。这导致抵押贷款利率飙升,许多潜在买家被排挤在外,促使许多建筑商提供激励措施,希望提振需求。

针对费城联储制造业指数,分析师认为,该调查显示供应瓶颈和积压正在以相当快的速度消失。从全局来看,制造业正在放缓,但考虑到疫情期间需求强劲增长的长鞭效应,这并不令人意外。汽车制造仍支撑着整个行业,但这种势头将在年底前消退。通胀数据正在下降。

焦点个股

辉瑞公司CEO艾伯乐周三在世界经济论坛表示,公司即将在18个月内向市场推出19款产品,包括应对RSV、流感和脑膜炎球菌的疫苗,这个速度在医药产业中可能是前所未有的。艾伯乐同时透露,辉瑞正在延续新冠疫苗的开发,目前正在研究XBB 1.5变异株。公司也在努力开发一种可以提供一年保护的新冠疫苗。

据媒体援引供应链消息报道,Genius Electronic Optical(GSEO)将为苹果即将推出的头戴设备提供镜头模块,据传这款头戴设备名为“Reality Pro”。 GSEO的供应链制造商称,GSEO将于2023年2月至3月开始发货。

周三美国前总统特朗普在接受采访时表示,他的竞选团队正在与社交媒体巨头Meta平台就重返Facebook和Instagram进行谈判。

特朗普说:“我们正在与他们谈判,我们将看看一切如何发展。如果他们让我们回去,那会对他们有很大帮助,我也没意见。但比起我们需要他们,他们更需要我们。”

据媒体援引内部备忘录报道,瑞信董事总经理和大多数地区总监将立即获得2022年可变薪酬的现金部分。备忘录称,如果收到奖励的员工在三年内离开银行,需要按比例偿还这笔钱。预付奖金的申请截止日期是1月30日。

周四盘后,流媒体龙头奈飞将成为本轮财报季首个披露业绩的知名互联网公司。在最为关键的订阅指标方面,目前市场预期公司Q4新增450万订阅用户,这也是2014年后表现最差的Q4数据。上个季度奈飞推出了包括《星期三》、《利刃出鞘:抽丝剥茧》、《哈里与梅根》等热门作品。

值得关注的是,奈飞在去年11月上线了6.99美元/月的广告订阅版服务,相关业绩也将首度接受投资者检验。不过流媒体数据公司Antenna表示,这个新增的低价订阅服务在12月和11月分别占到美国用户登陆比重的15.5%和9.3%,而订阅人数仅占全体美国订阅人数的不到1%。

宝洁周四发布去年四季度财报,其中营收207.7亿美元和净利39亿美元均符合市场预期,但相较去年同期都出现小幅下滑。

美国铝业公司宣布第四财季亏损大幅扩大,公司将其归咎于铝价格下滑、成本上升。

百胜餐饮集团周三晚间表示,公司受到网络攻击,某些信息技术系统受到影响,导致英国近300家餐厅停止营业一天。该公司补充说,所有商店现在都在运营,并且已经启动了对事件的调查。该公司表示,预计该事件不会对其业务、运营或财务业绩产生重大不利影响。

其他市场面,周四纽约商品交易所2月交割的黄金期货价格上涨16.90美元,涨幅为0.9%,收于每盎司1923.90美元。FactSet数据显示,按照最活跃的合约价格计算,这是自4月22日以来的最高收盘价。

2月交割的西德州中质原油(WTI)期货价格上涨85美分,涨幅为1.1%,收于每桶80.33美元。

责任编辑:张俊 SF065

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)