安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

迎接“史诗级”终局!GMO大佬长文警告:美股“超级泡沫”破灭即将上演

来源:华尔街见闻 赵颖

“超级泡沫”将难逃价值回归的宿命,涨得越高,最后也就跌得更久、更惨。

8月31日,著名价值投资大师、资管公司GMO联合创始人兼首席策略师杰里米·格兰瑟姆(Jeremy Grantham)发表了文章《Entering the Superbubble’s final Act》,警告美股“超级泡沫”破灭即将进入最终阶段,要为“史诗级”结局做好准备。

如今Grantham再次向世人吹响哨声,直言“超级泡沫”终将价值回归,他曾成功预言了日本1989年股市崩盘、2000年网络股泡沫崩盘与2008年次贷危机。

自美股摆脱上半年的颓势以来,华尔街关于“究竟是熊市反弹还是迎来牛市”争论不休,Grantham认为,美股迎来牛市这一说法简直是胡扯,夏季反弹符合“超级泡沫”中熊市反弹的阶段,而下一步将迎来泡沫的彻底破灭。

Grantham指出,当下的超级泡沫是前所未有的多重泡沫危机组合,三大资产类别——住房、股票和债券在去年年底都被严重高估。现在,出现了20世纪70年代初的通胀飙升和利率冲击。更糟糕的是,大宗商品和能源价格上涨,而这些大宗商品冲击往往给长期经济增长笼罩上一层阴影。

而所有发达国家股市的超级泡沫将难逃价值回归的命运。因此,价格越高,均值回归旷日弥久,损失就越惨重。

以下是文章原文翻译:

摘要:

在市场参与者的投资生涯中,只有少数市场事件举足轻重,其中极为重要的就是“超级泡沫”。“超级泡沫”不同于其他市场事件,历史上只有为数不多的几次超级泡沫可供参考,其具备一系列鲜明的共同特征。

其中一个典型特征是熊市反弹,往往发生在最初的大跌之后,但在经济开始明显恶化之前,伴随着“超级泡沫”的破灭。从百年来的前三次“超级泡沫”来看,反弹通常上涨一半以上,吸引不谨慎的投资者归来,之后是再一次暴跌(比最初的更严重),整体经济也开始走弱。今年夏天的美股反弹完全符合这一模式。

今年以来,尽管高通胀一直在侵蚀估值,但美股仍然“相当昂贵”,值得一提的是本次侵蚀速度要比以往更慢。然而,现在美国经济基本面开始以令人惊讶的速度急剧恶化,俄乌冲突、粮食和能源危机、创纪录的财政紧缩等多种利空因素并存,美股前景比上半年更为严峻。从长期来看,广泛而持久的粮食和资源短缺带来威胁,而气候破坏加快更是令其雪上加霜。

当前的超级泡沫的特征是多种资产大类同时存在泡沫危机,债市、房市和股市皆被严重高估,正迅速失去上涨动能,大宗商品冲击持续存在和美联储“鹰”声肆起。每一个周期都是不同和独特的——但每一个历史类似现象都表明了,最糟糕的时刻尚未到来。

正文:

对投资者来说,真正的关键时期

大多数时候(85%左右),市场有序运转,表现正常。在这些时期,投资者(投资经理、客户和个人)都较为理性,感到满意。

但是,唉,这些时期并不是真的要紧,另外15%的时间才是最重要的,投资者会被冲昏头脑,变得不理性。

其中,大部分情况下(约12%的时间),这种非理性是过度乐观,比如过去两年中的Meme股逼空潮和IPO狂潮;

少数情况(约3%的时间),正如目前和将来,投资者们不管价值如何,进行恐慌性抛售。例如,2009年标普指数跌至666点,1974年许多股票的市盈率低至2.5倍。

这些兴奋和恐慌时刻对投资组合来说最为重要,于投资者的职业生涯最为危险。(凯恩斯《通论》著名的第12章指出,当泡沫来临时,与泡沫共舞是投资经理者最安全的策略,毕竟,他们的要务是在一个牛市中赚大钱。几乎每个人都合理地采用了这一策略。)

15%的时刻不同于普通牛市和熊市,将普通牛市和熊市与少数异常值进行平均,会影响数据并产生误导信号。我强烈建议将“超级泡沫”——资产价格偏离均值2.5到3个标准差——视为特殊的集体极端现象,此时的投资者行为发生了阶段性变化。

在经历了长期经济繁荣和股市长牛之后,当金融和经济系统看起来近乎完美(特别是在低通胀和高利润率的情况下),监管机构“态度友好”(特别是放松廉价加杠杆的监管)时,就会出现一个爆发点,就像夏天的傍晚,成千上万只飞蚁同时袭来。

幸运的是,此类的事件有可供参考的例子,不管价值被如何定义,总可以看到自大、投机和不切实际的狂热现象激增。这种罕见的“超级泡沫”(美国现代只有三个超级泡沫)的结局不尽相同:关于保守型股票和投机型股票的讨论得分歧很多的;稍后讨论的熊市反弹;经济衰退的快速爆发(迄今为止,三次超级泡沫导致三次衰退,其中一次为轻微衰退——2000年美股科技股泡沫,另外2次为1929年美国股市泡沫和1972年美股蓝筹泡沫造成严重衰退);最后,进一步发生意外金融和经济危机的可能性大大增加。

我们正处在这样一个时期——一个真正的“超级泡沫”酝酿已久。最终,所有发达国家股市的超级泡沫,以及资产价格偏离均值2个标准差以上的泡沫,将难逃价值回归的命运。因此,价格越高,均值回归旷日弥久,跌得就越惨。

超级泡沫的不同阶段

我认为,超级泡沫的破灭需要经历多个阶段。首先,泡沫形成;其次,泡沫出现一定程度收缩,就像今年上半年一样,当时经济或政治环境中的一些问题让投资者意识到,完美终究不会永远持续下去,估值也倒退半步。然后是泡沫膨胀——我们刚刚看到的熊市反弹。最后一点,泡沫彻底破灭,经济基本面恶化,市场跌至历史低点。

让我们回到我们今天所处的位置,超级泡沫中的熊市反弹比任何其他反弹都更容易、更快。大部分投资者觉得,这只股票在6个月前的卖出价格是100美元,所以现在以50美元、60美元或70美元的价格买入,肯定很便宜。

在牛市中,创造一个新的高点是缓慢而紧张的,因为投资者意识到以前从未有人以这个价格买进过这只股票,股价变动通常是向上四步,向下三步,小心翼翼地上探从未企及的高点。而熊市反弹的情况恰恰相反,一只股票之前曾以100美元的价格卖出,并且之后也可能再次以100美元卖出。

从历史经验来看,熊市反弹的速度和规模证明了这一点。

- 从1929年11月的低点到1930年4月的高点,股市反弹46%——较当时高点为基准,反弹收复了的55%损失。

- 1973年,在标普500指数首次下跌后的夏季反弹中较低点上涨了59%。

- 2000年,纳斯达克指数在短短两个月内反弹了60%。

- 2022年,在8月16日的盘中高点,标普指数从6月低点反弹58%。因此,到目前为止,现在所经历的与历史其他超级泡沫非常相似。

经济开始分崩离析

经济数据不可避免地滞后于经济周期的转折点。糟糕的是,在2000年和2007年股市泡沫破灭之际,企业利润和就业等数据随之恶化。而正是在开始转折到基本面溃败期间,通常会出现熊市反弹。

为什么史诗级超级泡沫总是伴随着重大经济危机?也许是因为其发生在市场和经济力量经过长时间的积累之后——最终乐观情绪高涨。在顶峰时期,经济总是看起来近乎完美:充分就业、强劲的GDP、没有通货膨胀、创纪录的利润率。1929年、1972年、1999年和日本房市泡沫都是如此。典型的经济周期和基本面暂时接近完美,经济和金融数据只有一条路可走。

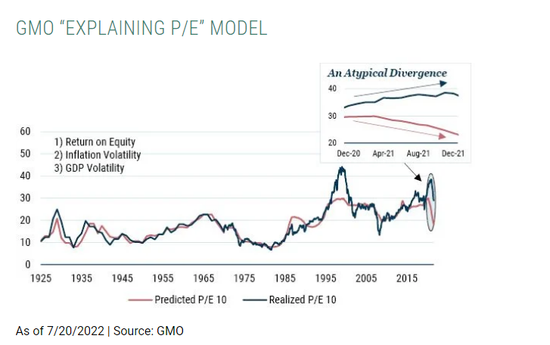

我们的“P/E解读”(统计同期市盈率倍数的投入)模型也得出类似的结论。在2021下半年出现了前所未有的滞后以来,通胀一直是历史估值的主要驱动力,这“解释”了当下超级泡沫的第一个阶段。

GMO的问题是,为什么2021的通胀飙升没有立即对市场市盈率产生更大的冲击,是股市中不熟悉通胀的新参与者?过度相信美联储支持市场的能力,因此盲目相信通胀是暂时的?

该模型的下一阶段可能会受到利润率下降的推动。我们最佳估计是,模型中的市盈率水平将下降到15倍,而目前略低于20倍,实际市盈率在8月中旬从30倍上升到34倍可能是由于熊市反弹。(当然,如果该模型确实是由近期利润率下降驱动的,那么估值和市盈率都会下降。正如你所看到的,这意味着比我们建议的要低得多!)

我此前的报告《最后一曲——大泡沫尾声的资产配置困境》和《开始狂野的喧嚣——美国资产泡沫盛宴》提出了一个简单的观点:美国三个近乎完美的市场中,投资者行为疯狂,偏离均值2.5个标准差随之而来的是50%的暴跌。这些报告除了预期会出现一些恶化外,对基本面只字不提。现在,我们已经经历了泡沫破裂的第一阶段和熊市的大幅反弹,发现基本面远比预期糟糕。

现在,全世界都在关注通胀、利率和能源短缺等战时问题对经济增长的影响。此外,还有一些隐藏之下的“近忧”。与此同时,人口、资源和气候等长期问题只会愈发严重,现在甚至在短期内也开始恶化。

近忧

- 俄乌冲突加剧的粮食/能源/肥料危机在新兴经济体带来的影响(特别是非洲)比欧洲能源问题更为严重。俄罗斯和白俄罗斯占全球钾肥出口比重的40%,钾肥是一种关键肥料,推动小麦/玉米/大豆价格在今年早些时候创下纪录。粮食和能源价格上涨正给最脆弱国家造成严重的贸易不平衡和内乱,例如,斯里兰卡经济极为迅速地崩溃,能源冲击现在几乎肯定会使欧洲陷入衰退;虽然美国市场长期以来忽视国外问题和相互影响,但全球增长肯定会下降。

- 房地产疲软反映在全球各地,例如,美国新屋开工数现在迅速下降到平均水平之下,鉴于抵押贷款利率上升,造成住房负担能力创下了历史新高,这或许是无可厚非的。在抵押贷款通常采用浮动利率的国家,情况看起来更糟。历史上,房地产一直是稳定经济最重要的资产类别。

- 随着美国和全球各国政府撤回新冠疫情刺激措施,现在正经历史上最严重的财政紧缩。从历史上看,财政紧缩与利润率下降之间存在着密切的关系。同时,美国对股票回购征收的新消费税似乎预示着美国政府正开始改变对“劳动力和资本之间永恒之战”的立场(资本几十年来一直在赢得这场战争),这甚至可能会引发新的反垄断行动,这对消费者来说是个好消息,但对股票投资者来说是坏消息。

远虑

- 人口:发达国家劳动力开始短缺,并将在不确定的未来持续短缺,人口出生率下降加上快速老龄化,将拖累增长,推动通货膨胀。

- 资源:许多金属,特别是脱碳所需的金属,都不可避免地陷入供应紧缩,缺乏足够的储量——目前仅为需求的5-20%——而且资本支出非常低。它根本无法计算,这清楚地表明,我们在任何勉强令人满意的条件下的生存将取决于我们在替换、回收和新技术方面的成功。第二个关键资源短缺是肥料。钾盐和磷酸盐目前正在开采的,也是所有生命所必需的:a)有限;b)分布极不均匀:摩洛哥控制着世界上75%的优质磷酸盐,俄罗斯和白俄罗斯开采了45%的钾盐。

- 粮食:随着土壤退化和侵蚀,淡水短缺,害虫抗性日益增强,尽管非洲人口增长超过了其他地区放缓程度,但粮食生产率正在放缓,联合国全球粮食指数最近创下历史新高。

- 气候变化失控,印度、欧洲和北美从未同时遭遇过严重干旱、危险的高温和火灾。这已经严重到拖累全球GDP的程度:莱茵河因干旱而关闭,影响了德国近20%的重型交通运输;法国核电站不得不减少产量,河水温度过高,无法用于冷却;加拿大、挪威、印度和其他地方的水电也因低水位而减少;印度、亚洲和非洲部分地区不断上升的气温突然高到足以给那些没有空调和户外工作的人带来健康问题,尤其是农民。恶劣农业气候的影响正在增加全球成本,并可能在不久的将来动摇造成更多的贫穷国家。这一切发生的速度远远超过10年前任何人的预期。

所有这一切都是为了说明:多年来一直在我脑海中(希望也是你的)的这些负面问题——气候、生育率、粮食和其他资源——现在正成为影响通胀(上升)和增长(下降)的“近忧”。事实上,总体而言,这对人类的长期生存能力构成了潜在风险。

准备迎接“史诗级”毁灭

以史为鉴,如果超级泡沫由多重资产泡沫危机组成,泡沫破灭后的经济前景会糟糕得多。比如,股市+房市双重泡沫,1989年的日本泡沫或2006年的全球泡沫;再或者,通胀和利率冲击+股市泡沫,就像1973年在美国和其他地方发生的那样。

当下的超级泡沫是前所未有的多重泡沫危机组合,三大资产类别——住房、股票和债券在去年年底都被严重高估。现在,我们看到了20世纪70年代初的通胀飙升和利率冲击。更糟糕的是,大宗商品和能源价格上涨(正如1972年和2007年般痛苦),而这些大宗商品冲击往往给长期经济增长笼罩上一层阴影。

考虑到所有这些负面因素,消费者和企业信心指数跌至历史低点也就不足为奇了。在美国(和全球)经济的前沿科技领域,招聘放缓,裁员增加,首席执行官们正为经济衰退做准备。

最近,我们看到熊市反弹,迄今为止,它的表现完全符合其三个先例,即超级泡沫破灭中期的熊市反弹。如果熊市已经结束,将迎来的超级泡沫完全破裂,这是不可避免的。

每个周期都不尽相同,每个政府的反应都不可预测的,但这几场史诗般超级泡沫破灭似乎都在按照相同的轨迹行进,按照既定的剧本上演,在熊市反弹和全面溃败之间暂停。如果历史重演,将再次酿成悲剧,我们只能祈祷这次的带来的经济影响比预计的更小。

责任编辑:郭明煜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)