安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者 | JR Research

编译 | 美股研究社

01

概括

Lululemon将于9月1日发布第二季度的收益报告

我们的分析表明,Lululemon 的增长率可能会在 26 财年继续放缓

我们注意到,鉴于增长势头放缓,LULU目前的估值不够有吸引力

Lululemon(:LULU)计划于 9 月 1 日公布其 22 年第二季度财报。随着经济逆风的加剧,零售股在第二季度继续承压。再加上通胀率飙升,市场也将 LULU 推向了最近的 7 月低点。

鉴于其第一季度的强劲增长势头,Lululemon也证明了其全渠道运营模式的弹性。此外,我们推测7月份低于预期的通胀数据也有助于提升LULU的购买情绪。

我们观察到 LULU 从 7 月的低点回升,其定价仍处于溢价状态。再加上未来可能放缓的增长节奏,我们认为市场可能因此需要更高的自由现金流(FCF)收益率。

因此,我们建议投资者不要在这次下跌中买入,因为我们预计 LULU 在中期内的表现将落后于市场。

02

全渠道战略有助于维持其增长节奏

Lululemon的收入按部门变化%(公司文件)

如上所示,Lululemon 的全渠道运营模式在维持公司过去三年的增长节奏方面具有建设性。事实证明,在大流行驱动的阶段,直接面向消费者 (DTC) 至关重要,尽管其增长已经放缓。随着经济的重新开放,Lululemon 的实体店销售额也显着恢复,弥补了 DTC 销售额的放缓。

因此,尽管在过去几个季度这两个渠道都明显正常化,但 Lululemon 证明了其产品和分销策略的成功。

03

但预计增长仍将进一步放缓

Lululemon 收入变化百分比和调整后 EBIT 利润率百分比共识估计

(标准普尔 Cap IQ)

如上图所示,Lululemon 的收入增长可能会继续进一步放缓,尽管它继续将重点放在男装领域翻一番。

该公司还提出了到26财年达到125亿美元的中期收入目标。鉴于该公司第一季度的TTM收入为6.644美元,该公司的指引意味着到26财年的收入年复合增长率为14.23%。因此,我们认为很明显是,投资者不应期望 Lululemon 继续实现其强劲的收入增长率。

然而,Lululemon 一直是潜在盈利增长的强劲动力。我们观察到 Lululemon 的 10 年 TTM 收入复合年增长率为 20.1%。此外,该公司实现了 19.4% 的 10 年每股收益复合年增长率,将其收入增长转化为健康的利润增长。

04

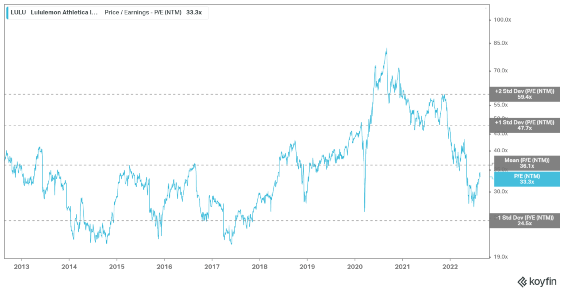

LULU的价格仍然偏高

LULU NTM 标准化市盈率估值趋势 (koyfin)

我们观察到,LULU 的 NTM 标准化市盈率已从 7 月的低点回升至 33.25 倍,这表明增长溢价很高。此外,如上所示,其估值也非常接近其 10 年均值。

在过去的交易中,LULU已经接近或低于其10年均值的一个标准差,因此,我们认为LULU的估值现在比较平衡,但鉴于其增长势头放缓,还不够有吸引力

LULU价格图(周) (TradingView)

如上所述,我们相信LULU很可能已经在7月触底,这接近其5月的熊市陷阱(表明市场果断拒绝进一步抛售下行)。因此,如果LULU回撤到接近5月/7月的低点并得到支撑,则一个入场点可能很有吸引力。

然而,在目前的水平上,我们没有看到任何潜在的买入触发点。再加上我们认为相当平衡的估值,我们认为 LULU 在目前的水平上并不具有吸引力,因为它具有内在的增长溢价。

毫无疑问,LULU 是一家非常优质的零售企业,但考虑到其估值较高,暂时观望或许是一个不错的选择。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)