安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

加息争论升温之际,华尔街大投行发出不同的建议。

本文部分来源于财联社,金十数据整合报道

随着美国通胀持续高企、美联储加息预期持续升温,美国银行(Bank of America)发出了今年以来最激进的美联储政策预测。该行的经济学家预计,2022年将有七次加息,每次0.25个百分点,明年还会有四次。

美联储发出的大幅加息和迅速缩减资产负债表的信号令股市感到不安,标准普尔500指数今年以来下跌超过6%。

此前有分析指出,以史为鉴,美国股市历来在美联储加息期间表现良好,因为经济复苏往往会支持企业利润增长和股市上涨。

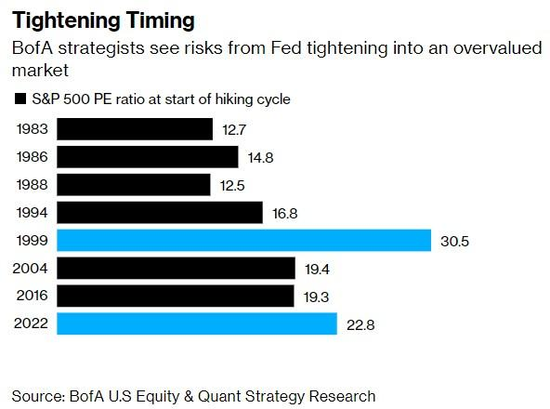

然而,在最新的一份报告中,美银指出,这些乐观的分析忽略了一个重要的细节。以Savita Subramanian为首的策略师写道,虽然美股在之前的几次加息周期中都取得了正回报,但这一次的关键风险在于,美联储“收紧货币政策,恰逢一个估值过高的市场”。

“在本轮首次加息之前,标普500指数的估值比除了1999-2000年以外的任何一个加息周期都要高。”他们补充道。

因此,美银本次完全站队熊市阵营,并预计标普500指数今年年底将达到4600点,这意味着仅比当前水平高2%。该行策略师认为,与当前前景最接近的历史先例是世纪之交的货币紧缩周期,当时随着科技泡沫的破灭,股市“惨淡收场”。

投资建议

美银报告为那些希望应对美联储加息周期的投资者提供了指导。Subramanian首先建议买入具有诱人自由现金流指标的股票,特别是现金流与企业价值之比和现金流与价格之比。他在报告中写道:

“在过去近十年的零利率环境下,以高现金流为基础的估值策略已经失败,但在我们长期追踪的所有估值因素中,该因素产生了最强的阿尔法值。”

另外,周期性行业在加息时期表现最好。该行称,非必需消费品板块在加息周期的表现超过标准普尔500指数,但随着薪资压力加剧,该板块目前面临劳动力成本上升的风险。信息技术、能源、原材料和主要商品等周期性行业在央行加息期间也表现良好。

与此同时,债券代理的表现最差,这意味着公用事业和房地产行业的日子不好过。工业股在历史上也曾受到利率上升环境的影响。而在美联储首次加息前的几个月里,小盘股的表现通常优于大盘股。然后,在整个加息周期中,他们的表现略微落后,平均落后1个百分点。

不过,美银表示,“与其它多数加息周期不同,从历史角度来看,目前小盘股较大盘股便宜。”

市场对加息的定价过于鹰派?

相较于激进的美银,贝莱德投资研究所的策略师表示,市场押注多国央行将会加息至超过疫情前的正常化水平,这个观点“过于鹰派”。鉴于宏观背景,央行最终将不得不接受通胀。

贝莱德认为应继续低配发达市场国债,维持温和高配股票,认为预期加息总量仍然较低,但是要为期间的波动性做好准备。

目前,货币市场交易员加大了对主要央行加息次数和幅度的押注,反映出对决策者将通过紧缩前置来遏制通胀的展望。美国上周五公布的强劲就业数据提振了对美联储在3月加息0.5个百分点的预期。英国央行上周离这样做就差了一票,交易员预期未来几个月里加息50个基点的可能性为50%。欧洲央行行长拉加德的鹰派转向重新校正了预期,现在焦点变成了加息25个基点。

机构分析师Mohit Kumar表示,目前的加息预期会落空,市场正在进入一个危险的区域:央行不知道自己会在9个月或12个月的时间内做什么。

高盛和花旗的分析师都认为,美联储不太可能采取激进行动,建议采取可以从加息25基点中获益的交易策略。

Praveen Korapaty等高盛策略师表示,一个方法是卖出12月到期的隔夜利率指数掉期(OIS)合约,并买入6月合约,也就是押注12月加息预期升高,如果美联储选择3月进行较温和的加息,是很可能出现这种情况的。

花旗的基线预测也是3月加息25个基点,他们建议在欧洲美元期货市场采取类似高盛的策略,预计2023年6月合约将跑输2022年6月到期合约。

摩根大通资产管理公司首席全球策略师David Kelly说,如果美联储在提高利率方面变得更加激进和不可预测,就会有破坏金融市场稳定的风险。

他表示,美联储在这个问题上的信息令人担忧,这可能导致收益率曲线变平,人们担心2023年经济可能大幅放缓。美联储缺乏耐心,明年可能会加速加息,这可能会使其放弃“新设定的、但仍不稳固的抗通胀决心”。短期内,投资者应准备好重新转向较长期资产,并倾向于价值股和国际股。

责任编辑:郭明煜

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)