安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:8月全球资产的交易主线是什么?

本文来源于Kevin策略研究

7月的全球市场和资产表现出现了几个明显预期之外的变化:如通胀超预期、但实际利率再创新低、Delta变异病毒更广泛传播等等。综合看,当前全球资产交易的主线似乎是(预期)长期增长走弱+短期通胀相对仍有粘性这样一个类滞胀的组合,但前者的影响相对更多一些。

8月展望:(预期)长期增长走弱+短期通胀粘性

形成局部类滞胀组合

7月的全球市场和资产表现出现了几个明显的预期之外的变化:例如6月通胀超预期继续上行(图表6)、但全球利率特别是美债利率继续走低(图表7)、实际利率再创新低(图表8)、Delta变异病毒更为广泛传播、以及港股为代表的新兴市场波动。

综合来看,当前全球资产交易的主线似乎是(预期)长期增长走弱+短期通胀相对仍有粘性这样一个类滞胀的组合,但前者的影响相对更多一些,因此体现为债券上涨、黄金等大宗商品和优质成长股如Faamng领涨,而新兴市场股市普遍回落(当然港股和中概股还叠加了政策不确定性的压力)。

这一局面从利率整体、不同驱动力和不同期限走势中也可以得到较好的刻画(图表9),如实际利率下行更多、而通胀预期小幅抬升、且越是短端利率越是如此(图表10)。只不过长端实际利率下行(长期增长预期的回落)依然占主导,超过了短端通胀预期(短期通胀的粘性)的抬升,进而使得利率下行且曲线走平(图表11)。

长期增长预期回落与近期全球普遍反弹的Delta变异病毒和美国低于预期的增长数据有关(图表12),而短期通胀粘性则受到6月CPI超预期上行和依然紧张的供求关系影响。目前需要回答的是,往前看,上述几方面的演变是会进一步加剧还是缓解,以及哪一方有可能对资产起到主导作用?

综合各方面的信息来看,我们倾向于有以下几点判断:

1)我们低估了通胀的短期粘性,但市场也可能高估了短期的通胀担忧。

我们并不认为此前对于部分供应链将处于持续紧平衡、但边际上会有所缓解的判断需要大幅修正,但的确低估了这一粘性在短期的持续程度。以6月美国CPI为例,二手车的大幅上涨(同比45.2%、环比10.5%)推动6月CPI同比环比均大超预期和基数效应上行,供需矛盾的完美风暴仍在持续,也直接影响了上文中提到的短端通胀预期。

但我们认为也不应该就此做过多的线性外推。6月份的价格中,如果扣掉二手车价格的话,通胀整体较5月份是基本持平的(图表13)。而对于约束二手车价格供应和生产瓶颈的芯片问题,中金汽车行业分析师的微观观察反馈有望从7月份之后逐步改善(图表14),航运运费也边际回落,更不用说过高的价格对终端需求的挤压(图表15)。

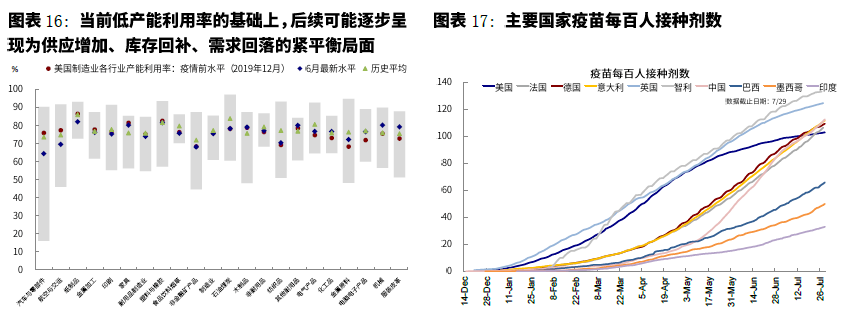

因此,以供需矛盾较为严重的汽车行业为例,在当前依然处于明显低位的产能利用率的基础上,后续可能逐步呈现为供应增加、库存回补、需求回落的紧平衡局面,进而明显缓解局部的价格压力(图表16)。

在这一基础上,我们认同鲍威尔有关短期通胀仍有一定粘性、但整体看依然存在暂时性因素的判断。因此,落到债券利率中的通胀预期,整体趋势应该还是下行的。

2)市场高估了变异病毒的影响和增长回落的压力?

除了交易和配置因素之外,近期实际利率的回落可能反应了市场对于全球范围内Delta变异病毒反复可能对于增长修复前景的担忧,中国意外降准引发对于增长压力的遐想更是加大这一预期,中美利率在也这一附近应声大幅回落,创出阶段性新低。

诚然,我们不能否认变异病毒等因素带来对全球疫后修复进程的影响,但市场特别是通过实际利率所反映的担忧可能也过多。简单对比当前的美债实际利率水平,不仅低于2月初,也低于去年底疫情最为严重时期(图表8),基本没有反应从当时到现在疫苗大规模接种(图表17)、几轮大规模财政刺激、以及消费需求大幅释放的效果。

从这个意义上讲,虽然市场担心因为长期增长前景依然不稳固,可能导致实际利率回不到此前水平,但处于这么低的位置显然是不匹配的。更何况,此轮变异病毒的影响对于已经实现大规模接种疫苗的发达国家而言,可能也没有那么严峻。

英国之所以在表面上看似新增疫情快速升级的背景下全国范围开放,这一举措背后的底气是大范围疫苗接种虽然不能阻断疫情传播、但却足以降低重症和死亡比例,因此也就不至于导致类似于以往的再度大范围封锁影响经济复苏进程。

在此轮疫情升级的过程中,英国的死亡人数始终维持低位,更何况近期新增确诊也已经大幅回落(图表18)。因此,在这一背景下,美国也有可能复制英国这一路经,即短期新增上升但重症死亡得到有效控制(图表19)。

不过,部分疫苗接种较慢的新兴市场可能仍不得不再度采取严厉的防控措施以应对疫情,进而导致增长与发达市场之间差异的拉大,因此其风险和扰动依然值得关注(图表20)。

实际上,从美国的实际增长情况来看,依然是不错的。一些疫情后开放和修复的高频指标仍在继续改善(如TSA安检,图表21),美股二季度业绩超预期比例依然高达87%(已经披露~60%),增速预计高达87%,高于此前预期也高于一季度的53%(图表22)。

因此,我们预计美国三季度的增长仍可能具有一定韧性。因此落到利率上,我们认为实际利率更多的可能性是向上而非继续向下。

3)逐渐开始要关注流动性的边际变化及其影响。

在刚刚结束的7月FOMC会议上,美联储开始为未来减量预热,我们预计现在整体处于预热、暗示和正式开始三步走的预热阶段(图表24),结合基于就业修复达到门槛的测算以及年内余下几次会议的节奏,我们倾向于认为9月和12月FOMC可能是美联储暗示以及正式启动QE减量的时点(图表23)。

这样一个时间表,如果兑现的话,根据历史经验,可能会在暗示减量附近推动实际利率开始上行,直到正式减量开始后筑顶回落(图表25)。

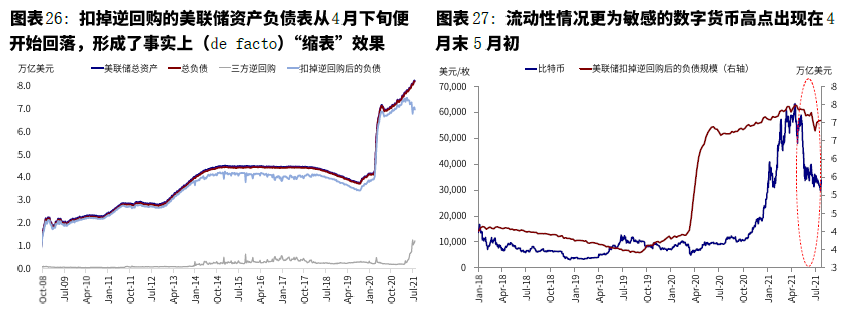

更重要是,不管时间早晚,美联储资产端规模增加速度回落和流动性的边际收敛都是一个大方向。实际上,如果扣掉持续创新高的逆回购的话,美联储负债端规模从4月底就开始回落,形成了事实性的“缩表”效果(图表26),而这又进一步对流动性敏感资产如数字货币(图表27)、部分大宗商品和通胀交易形成了一定压制。

但是由于逆回购等于增加了对国债的需求,间接造成了美联储国债购买规模的增加,因此反而对利率水平起到压制效果。

因此,综合而言,我们认为短期内,在供给需求仍维持紧平衡、Delta变异病毒传播仍在增加、以及美联储还未正式暗示减量之前(前两者反而还会推后市场对于收紧的预期),短期和局部的类滞胀交易可能还会持续,美元也可能因为美国自身疫情走高再度有所承压。

但这些可能都不是一个稳态和常态,未来一些触发剂的出现都有可能时期迅速逆转,例如如果不是实际增长“如此差”的话,那就要防范在美联储暗示减量附近处于历史低位实际利率的大幅反抽。

除此之外,美国债务上限(7月底再度生效)、基建投资谈判的进展、8月底Jackson Hole央行年会都值得密切关注。

配置建议:局部抗通胀但整体高增长,防范利率反抽;下调新兴配置比例

如上文中分析,在短期变异病毒、供需紧张等因素出现明显改观之前,市场仍可能寻求局部抗通胀(黄金、实际利率)但整体高增长(优质稳定现金流的成长股)的配置思路。但是,这个一个状态可能并非稳态,需要防范流动性变化下利率的反抽。

►跨资产:局部类滞胀的交易可能仍会促使部分资金在黄金和实际利率上寻求保护,但在目前点位上,我们不建议继续加大配置,空间可能有限。权益资产在大幅的流动性收紧和基本面恶化之前综合来看依然是更好的选择,尤其是能够提供稳定现金流的优质成长股,除非新增刺激再度超出预期催生新一轮再通胀交易。大宗商品中,原油可能会阶段性的受到变异病毒复发的影响,但整体向好方向可能还是确立。因此,综合来看,我们维持海外资产股>大宗>黄金>利率的排序。

►跨市场:美股的中期前景依然没有发生根本改变,盈利向好依然是最主要逻辑,短期关注债务上限、基建计划和Jackson Hole的可能扰动。欧洲疫情的反复使其短期失去了此前更前的弹性,与我们预期的一致,维持标配。新兴市场情形变得更为复杂,中国市场受政策变化的扰动阶段性落后,而其他一些疫苗接种慢市场可能会受变异病毒拖累,下调配置比例。

►板块风格:6月以来再通胀交易的回落是的金融周期大幅回调,成长特别是高质量成长再度领先,同时疫情受损标的因近期疫情反复也再度趋弱,我们预计短期高质量成长的韧性可能持续。我们海外资产配置组合7月上涨0.79%(本币计价),表现低于全球债市(1.33%,美银美林全球债券指数,美元计价),低于大宗商品(0.96%)和股债60/40组合(0.98%),但好于全球股市(0.72%,MSCI全球指数,美元计价)。

自2016年7月成立以来,该组合累积回报105.7%,夏普比率2.8(图表2)。分项看,VIX和美股主要贡献,新兴市场拖累最大(图表3)。

7月回顾:美债利率继续下行,新兴市场普遍回落;成长风格领先

7月,1)跨资产:债>大宗>股;2)权益市场:发达>新兴;发达中FAAMNG以及美股领涨;新兴中,A/H股领跌;3)债券市场,国债>公司债>高收益债;美债利率继续回落至1.22%;4)大宗商品,天然气、铜、黄金、原油均上涨,大豆下跌;5)汇率:汇率中美元指数微走弱,欧元微涨,日元上涨,巴西里尔领跌;6)另类资产,比特币大涨。

7月中国经济意外指数月初抬升,但美国、欧洲、日本均回落。7月美国金融条件趋向宽松,欧洲日本及中国有所收紧。资金流向上,7月,美国、欧洲、以及新兴市场资金流入较前月放缓,新兴市场加速流入,其中中国转为流入。

责任编辑:刘玄逸

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)