安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:7月5日-7月11日当周重磅事件及数据前瞻:聚焦美联储会议纪要和澳洲联储利率决议

7月5日-7月11日当周,澳洲联储将公布利率决议,美联储和欧洲央行将公布会议纪要。数据方面,本周主要关注中国CPI、英国GDP、EIA、初请、职位空缺及欧元区经济景气等数据。EIA还将公布月度原油市场报告。

周一、周二关键词:澳洲利率决议、欧元区零售销售、德国经济景气指数、美国非制造业PMI

德国将公布5月工厂订单,该数据4月下滑。今年早些时候订单激增以来,该行业有所放缓,全球供应链的瓶颈可能影响了复苏。但制造业调查接近历史高位。

经过几个月的封锁后,疫苗接种计划使德国经济在最近几周得以基本重启,7月ZEW调查的现况和预期指数之间的差距可能会继续缩小。

受家庭大量储蓄和对商品和服务的压抑需求的推动,预计下半年经济将强劲复苏。但是,对变异病毒的担忧和对第四轮疫情的讨论可能会削弱经济前景。

值得牢记的是,该调查仅收集金融专业人士的意见,而并非实际经济活动。该指标也面临与其他扩散指数(如采购经理人指数)相同的困难,仅捕捉下降和上升的广度,但非深度。

澳洲国民银行的分析师指出,出于多方面的顾虑,澳洲联储在下周二(7月6日)的政策会议上仍会展示出明显偏向鸽派的政策基调,可能将从三方面来告知投资者其宽松力度将长期维持。

首先,澳洲联储会告知投资者,其三年期国债收益率控制操作将会延续下去,这也意味着

变相QE措施的力度不会如预期下降;其次,澳洲联储将会明确宣示其在2024年之前不考虑加息;并且澳洲联储也会强调,其当前尚没有退出QE的计划预案。

在此状况下,澳洲联储料不会跟进美联储释放政策走向紧缩的哪怕任何预期,于是澳元兑美元走势或面临进一步承压。

美国5月ISM非制造业PMI为64,创有记录以来新高。

ADP数据显示,6月服务业就业人数增加62.4万。随着服务业就业形势的不断好转,行业可能进一步扩张,尽管目前预期与前值差不多。

欧盟统计局表示,欧元区19国4月零售销售较前月下降了3.1%,但比一年前高出23.9%。

欧元区4月零售销售下降幅度超乎预期,受非食品产品销售下降的拖累,但仍较一年前高出许多,当时大多数国家都实施严格的防疫封锁。

零售销售被认为是消费者需求的一个近似指标,也是通货膨胀趋势的关键,欧洲央行希望通胀率在中期内保持接近但不超过2%的水平。

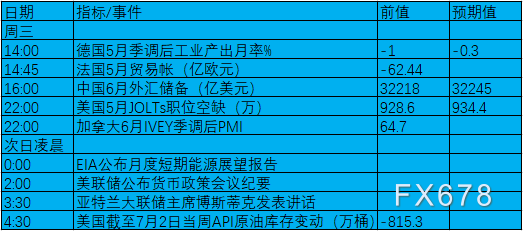

周三关键词:EIA月报、美联储会议纪要、职位空缺、API

美国劳工部的职位空缺及劳动力流动调查(JOLTS)显示,4月最后一天,衡量劳动力需求的职位空缺数量跃升99.8万个,至930万个,为2000年12月开始该系列调查以来最高。

4月招聘岗位数基本持平,为610万,前一个月为600万。

5月新增非农就业岗位55.90万,增幅不及预期的67.40万,这是继4月非农爆冷不及预期之后,连续第二个月不及预期。一方面企业面临招工难的问题,另一方面数百万美国人因育儿问题而被迫赋闲在家。

在此情况下,5月JOLTs职位空缺可能继续刷新纪录,市场预期空缺岗位可能比4月在增加6万个。

6月FOMC会议中,美联储维持联邦基金目标利率0-0.25%不变,维持购债规模不变,符合市场预期。

美联储对2021年底GDP增速预期由6.5%上调至7.0%,对2022年预期不变,对2023年预期由2.2%小幅上调至2.4%。

本次公布的点阵图中位数显示,美联储官员预计2023年将加息2次,此前美联储预计2023年底之前不会加息。支持在2022年加息的官员由3月的4人增加至7人,支持在2023年底前加息2次或更多的官员由3月的6人增加至11人。

此次美联储会议纪要需要重点关注美联储官员们对率先进行的缩减QE的态度,这对市场而言至关重要,投资者正在积极追踪美联储官员释放的任何关于缩减购债的信号,以确定市场流动性何时收紧。

美国石油学会(API)周二公布的统计数据显示,截至6月25日当周,美国原油库存减少了815.3万桶。

目前对油价而言最大的威胁是伊朗石油以及德尔塔病毒的扩散,而随着经济开放以及夏日出行的增多,油市需求大幅上涨,截止目前美国API原油库存已经连续第6周下降,下周很有可能延续这一趋势。

周四关键词:初请、EIA、德国贸易帐、欧央行会议纪要

最新公布的美国截至6月26日当周初请失业金人数为36.4万,预期38.8万,前值41.1万,触及新冠疫情期间的新低,表明随着经济重新开放和劳动力需求上升,解雇数量正在减少。

不过,首次申领失业救济人数仍高于疫情前的水平,许多雇主表示他们难以找到合格员工,而这可能会阻碍复苏的脚步。下周的初请人数目前预计将小幅回升。

美国截至6月25日当周EIA原油库存变动实际公布减少671.80万桶,预期减少385万桶,前值减少761.4万桶,为连续第六周下降。

鉴于市场需求强大,而OPEC+对于增产幅度相当谨慎,未来原油库存仍然有继续下降的趋势。

市场参与人士将仔细阅读欧洲央行上一次会议的纪要,寻找央行根据抗疫紧急购买计划以“快得多的步伐”继续实施购债措施三个月的理由。该信息将被用来调整对10-12月购买操作的预期。

欧元区各国之间主权债券收益率差的拓宽,是延长购债计划的主要理由,但央行的介绍性声明几乎没有就此决定给出解释。

行长拉加德在发布会上丝毫没有提及第四季度的购债计划。但是,欧洲央行对经济复苏感到乐观,暗示第三季度以后购买量将减少。

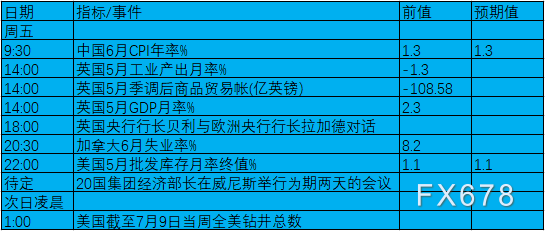

周五关键词:中国CPI、英国GDP

5月的月度GDP数据可能会显示,随着餐饮和娱乐行业重新开始提供室内服务,经济向大流行病前的水平迈出了又一大步。

预计5月GDP将增长2%,之前的3月增长2.1%,4月增长了2.3%。

展望未来,预计第二季度经济将增长5.9%,公共生活逐步恢复正常,消费者也有更多机会消费。

随着重新开放带来的提振减弱,第三季度初增速可能放缓。预计整个季度将增长2.1%,英国今年将重回疫情爆发前的高峰。

中国国家统计局周三公布,5月居民消费价格指数(CPI)同比上涨1.3%,低于预估中值1.6%,但依然创去年9月以来最高水平;其中,食品价格同比上涨0.3%,非食品价格同比上涨1.6%。

5月工业生产者出厂价格指数(PPI)同比上涨9%,高于预估中值8.5%,并创2008年9月以来最高水平,当时为9.1%。

中国宏观经济研究院决策咨询部研究员郭丽岩分析认为,5月份CPI环比下降,主要是由于食品价格总体继续回落,在近一阶段物价运行中发挥了“稳定器”作用。

随着生猪生产不断恢复,猪肉供给持续增加,价格环比继续下降11.0%;鲜菜和鲜果供应充足,价格分别下降5.6%和2.7%;受供给减少、需求增加及饲料成本上涨等因素影响,淡水鱼价格继续上涨9.9%。

展望今年后期,居民消费领域商品和服务生产供应充裕,特别是农副食品市场供应充足、工业消费品产能充裕,CPI保持平稳运行具有坚实基础,

预计将在合理区间温和波动运行,全年物价调控目标能够顺利实现。

责任编辑:刘玄逸

热门推荐

乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报 收起乘客遭司机多次涨价,拒付钱被持刀威胁?海南通报

- 2025年02月21日

- 23:55

- APP专享

- 扒圈小记

5,186

5,186

《哪吒2》票房破130亿!有人包场16家影院请市民免费观看,能否冲击全球影史前三?

- 2025年02月21日

- 15:23

- APP专享

- 扒圈小记

- 3,494

特朗普:对于结束俄乌冲突,泽连斯基根本“无牌可打”

- 2025年02月21日

- 22:26

- APP专享

- 北京时间

- 2,552

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 07:46:21

在全球开发者先锋大会上,商汤科技联合创始人、首席科学家王晓刚表示,以模仿学习为主的端到端技术面临挑战,一方面高质量场景数据稀缺,驾驶数据质量参差不齐;另一方面模仿学习存在性能瓶颈。他还透露,商汤下一代与世界模型协同交互的端到端自动驾驶方案将在4月车展发布,此外,日日新大模型6.0也将在今年发布。 -

趋势领涨今天 04:06:31

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

趋势领涨今天 02:07:22

【年内公募基金斥资超33亿元参与定增】财联社2月22日电,今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 02:06:13

三、美股大跌 中概股上涨美股三大指数集体大跌,纳指跌2.2%,本周累跌2.51%,创去年11月以来最大单周跌幅;标普500指数跌1.71%,本周累跌1.66%,创1月中旬以来最大单周跌幅;道指跌1.69%,本周累跌2.51%,创去年10月下旬以来最大单周跌幅。大型科技股普跌,特斯拉、英伟达、英特尔跌超4%,奈飞、谷歌、亚马逊跌逾2%,微软、Meta跌超1%,苹果小幅下跌。纳斯达克中国金龙指数收涨1.65%,本周累涨1.57%,连涨六周,逼近去年10月份高点。阿里巴巴、拼多多涨超5%,小鹏汽车、理想汽车涨逾4%,京东涨3%,百度、蔚来涨近2%。美股大跌的主要原因是美国2月服务业采购经理指数初值疲弱,引发了投资者对经济前景的担忧,但这些数据跟我们关系不大,无非就是降不降息的问题,但昨晚中概股、富时A50都是上涨的,特别是本轮领涨龙头阿里大涨超过5%,所以,下周大盘低开高走的概率是很大的,错过了周五加仓的朋友,下周一应该有机会。 -

趋势领涨今天 02:06:04

美股大跌 中概股上涨 晚间三大消息昨天是非常激情的一天,大盘指数迎来了突破,个股更是上演了疯狂,导.火.索就是阿里财报超预期,激发了科技股的疯狂,美股有英伟达,A股有寒武纪(sh688256),现在又出了一个阿里,乱世出英雄,国内科技英雄层出不穷,这是好事!在这种情况下,如果今年A股和港股不能牛冠全球,那确实对不起投资者了,不过今年以来,港股已经是牛冠全球,现在就看A股了!前天我们发布文章提示,这两天会有一个急跌,但昨天市场出现了利好,市场选择了向上,但向上就没有急跌吗?我们认为这个概率不大,向上只是改变了方向,但一天的量能不能决定任何事情,下周如果大盘不能继续放量,想大盘连续大涨是不现实的,特别是昨晚美股出现了大跌,下周A股低开不可避免,这个低开回踩应该就是机会。一、证监会:加快培育耐心资本 吸引更多优秀民营企业借助资本市场发展壮大DeepSeek的成功激发了各方的信心,杭州“六小龙”之一群核科技也要到港股上市,但这些科技公司起步都是需要大量烧钱的,DeepSeek通过量化赚了很多钱,才有了现在的DeepSeek,但现在光靠量化显然是不现实的,所以,前期爆出了要融资,当然市场还有很多潜在的“DeepSeek”,这些公司都需要上市,证监会提出了要吸引更多的民营企业,其意思说明A股融资要加速了,对市场是利空。但,从另外一方面来说,正常的市场就应该是优胜劣汰,A股垃圾公司太多,才引发了现在的肥胖,港股近期之所以走势很强,就是因为港股有腾讯、阿里等很多优秀的公司,所以,A股放开IPO,只要是好公司,对市场不是坏事,重点是要加速淘汰垃圾公司。二、国资委部署深化中央企业“AI+”专项行动国资央企要抓住人工智能产业发展的战略窗口期,强化科技创新,聚焦关键领域加快掌握“根技术”,坚定攻关大模型,积极参与开放生态建设,推动产生更多“从0到1”的原始创新,加速推进成果转化和产业化发展。这次AI,民企先行,攻克了第一个堡垒,剩下就看国企了,国企不能拖后腿,难怪昨天中联通、中电信涨停,三大运营商作为AI的最前沿,这波科技贡献是不是太小了?所以,后期要加把劲了!三大运营商能稳定,科技板块就还有机会。不过,我们要提醒的是,2018年炒作的大消费;2020年炒作的新能源;去年炒作的ChatGPT,随后都回到了起点。科技股这波抱团比较猛,行情没有走完,但炒作完要注意撤离。 -

趋势领涨今天 01:41:19

【年内公募基金斥资超33亿元参与定增】今年,定增市场发展迎来新机遇。1月22日,多部门联合印发的《关于推动中长期资金入市工作的实施方案》提出,允许公募基金、商业保险资金、基本养老保险基金、企(职)业年金基金、银行理财等作为战略投资者参与上市公司定增。在参与新股申购、上市公司定增、举牌认定标准方面,给予银行理财、保险资管与公募基金同等政策待遇。在业内看来,允许公募基金等作为战略投资者参与上市公司定增,将给定增项目带来更丰富的资金来源,为定增市场注入新活力,有利于推动定增市场规模的扩大。东方财富(sz300059)Choice数据显示,以增发上市日计算,今年以来已有诺德基金管理有限公司、财通基金管理有限公司、易米基金管理有限公司等7家公募基金参与上市公司定增,定增认购总额达33.29亿元。 -

趋势领涨今天 00:54:15

大家早上好!趋势为王,做股海的领航者,新的一天,新的战斗,欢迎你来到本直播室!新进的朋友请注意点赞,收藏本直播室,以方便你下次观看,谢谢大家的支持!【更多独家重磅股市观点请点击】 -

趋势领涨2025-02-21 10:54:37

证监会发布会,注意两个要点: 1、资本市场是数亿老百姓(sh603883)投资的重要渠道,这个应该是第一次说,说明开始重视2亿多散户。 2、证监会坚持重拳出击,切实维护好广大投资者的根本利益。以前都是“保护”,现在变成了“维护”。 -

数字江恩2025-02-21 09:48:38

所以下周还会有一次回踩,第一支撑10周线,第二支撑15分钟图轮峰线。只要支撑不跌破,那么宽幅震荡完成之后,大盘会继续向上运行。 -

数字江恩2025-02-21 09:48:33

30分钟图来看,之前的行情展望已经说过,可以突破三角形顶点,也可以突破红色轮谷线。本周收盘在顶点之上,刚好收盘在红色轮谷线,还不算站上红色轮谷线。从30分钟图的三角形来看,蓝色轮峰线突破后变为支撑,这个位置和10周线的支撑是完全吻合的。【更多独家重磅股市观点请点击】