安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

Jon Quigley说,虽然他的风险模型没有发出警示,但自己或许早该知道有些大事要发生。

前一天,这位Great Lakes Advisors的经理刚刚看到电视节目说,一旦疫苗问世,美国准备动用史无前例的力量进行疫苗部署。一天后,辉瑞公司就宣布其疫苗试验取得重大进展。

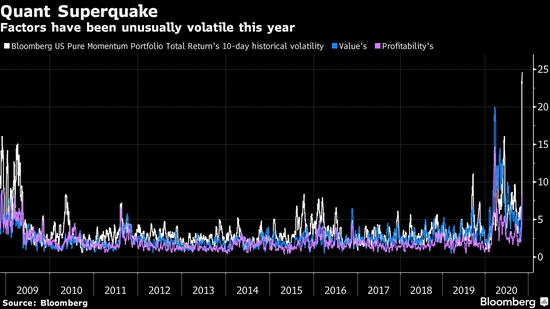

这一消息引发Quigley管理的39亿美元投资组合出现其有史以来最大的变动。虽然基准股指应声而涨,但华尔街最流行的量化交易方式却遭遇一场历史性的风暴。

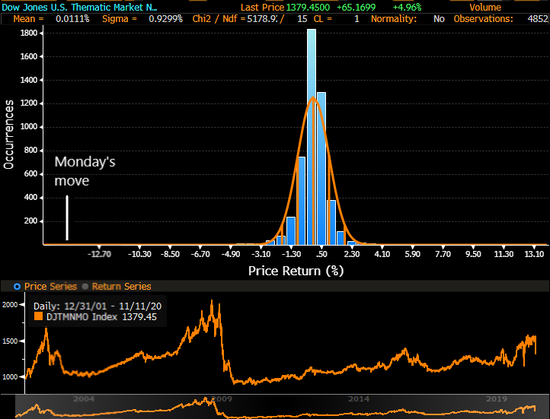

“统计上绝不可能发生的事情发生了,”担任自律股首席投资官的Quigley在佛罗里达州圣彼得堡接受电话采访说。

随着基金经理们急急忙忙定价更强劲的经济增长,按已有涨跌幅度区分股票的因子投资者看到这种动量策略在周一遭遇前所未有的崩溃。对经济周期更加敏感的股票暴涨,例如价值股和小盘股。

因此,尽管标普500指数接近纪录高位,但对量化投资者而言,这是狂野的一周,即使放在狂野的今年也算鹤立鸡群。许多量化策略没能从逐险人气中获益,反而备受摧残。

这一切让人想起了一直以来的忧虑:由于廉价资金和投资者热捧,怪异的跨资产回旋正变得越来越常见。

Quigley对本周震荡几率的估计有戏谑的成分,依据的是统计数据正态分布的经验法则。根据统计概率,98%的数据点会落在均值的三个标准差之内。不过,资产价格并不总是乖乖地遵守规则。

但是,即使知道市场价格更容易出现异常波动,本周的幅度对风险模型也是一个震惊。

他在给客户的一封信中写道,他的中小盘策略与预测跟踪误差相比出现了8个标准差的偏离。其大盘投资组合偏离了三个标准差。

这是一个问题,因为量化交易员是通过历史数据来计算基金头寸爆仓的几率,来决定要承担多少市场敞口。如果价格变动的分布发生变化,那么历史将不再是当下的可靠指南。

对于主动管理型投资经理来说,轮动并不总是坏事,但是本周的情况如此极端,以至于没有几个人做到了有备无患。结果,对冲基金的Alpha(超额收益)在周一创3月份以来最大跌幅,高盛的大宗经纪数据显示,系统性基金遭受的损失更大。

责任编辑:张玉洁 SF107

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)