安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

原标题:被香橼做空后,蔚来从史高转跌:目标价25美元,较现有股价腰斩!

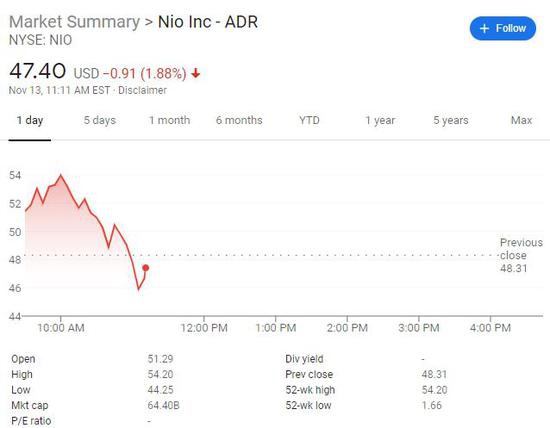

香橼认为,来自特斯拉中国造的竞争和过高估值,令蔚来汽车目标价应为25美元,是当时股价53美元的一半。这一消息最初打压蔚来股价,该股仍涨近10%并创盘中新高。美股开盘一小时,小鹏汽车率先转跌,半小时后蔚来也转跌。

在中概电动车股价狂欢、造车新势力们接连冲上新高之时,知名做空机构香橼资本“适时”泼上了一盆冷水。

11月13日周五美股刚开盘,香橼研究在社交媒体上发布多条推文表示,蔚来汽车目标价应为25美元,仅为当时股价53美元的一半。

这一消息一开始没有打压蔚来股价,该股仍涨近10%,创盘中新高,盘初最高涨超12%,史高突破54美元。不过开盘一小时,蔚来涨幅收窄至1%,股价重回49美元下方。开盘90分钟,蔚来转跌并跌近2%。

其他中概造车新势力中,小鹏汽车率先转跌,此前一度涨超14%至史高;理想汽车也转跌,刷新日低至30.77美元,美股盘初一度涨28%,刷新盘中新高至40.81美元。

蔚来汽车将于11月17日下周二美股盘后公布三季度财报。此前,造车新势力小鹏汽车和理想汽车财报利好,推动中概汽车股近日接连冲上新高。截止周四收盘,过去一个月,蔚来汽车股价翻倍、累涨逾123%,今年以来股价涨了11倍,去年底交投在4美元一线。

香橼表示,在2018年11月一反常态推荐买入蔚来股票的两年后,该机构观点再次反转,认为蔚来汽车在中国电动车市场的现状及公司近期前景,都无法证明当前的高估值:

“最近涌向中国电动汽车制造商的投资者非常狂热,但她们对以降价为特征的市场没有更深入的了解。 香橼在蔚来股价7美元时推荐买入,在当前高位只有交易员们可以留下来。”

香橼指出,蔚来汽车面临两大困境,导致股价在高位难以为继,特别是来自特斯拉的竞争。

首先是特斯拉紧凑型SUV Model Y在中国投产,以及将节约的成本转移给客户的定价优势,直接冲击蔚来汽车的EC6和ES6销量前景,可能会损害近期市场情绪和蔚来的订单增长动能。

该机构援引德国银行的分析称,特斯拉中国产Model Y售价将大大低于对蔚来构成威胁的关键价格点,前者可能从48.8万元大幅降至35至40万元之间,天风证券最新研报更是指出,中国产Model Y的起家可能为27.5万元,是非常诱人的价格。彭博社也在本周三称,“中国高端电动汽车的另一波降价浪潮即将到来,势必引发一场激烈的竞争。”

香橼看跌蔚来的第二个原因是:估值过高,而且做空头寸太少,导致股价凭借轧空而上涨的机遇丧失。

香橼称,当特斯拉像蔚来在今年10月交付了5000多辆汽车时,曾占据美国电动车市场的45%份额,而蔚来面临巨大的竞争压力,仅占据中国新能源汽车(NEV)市场的3%份额。

更何况,10月特斯拉在中国的汽车销量还是蔚来的两倍以上。在这一背景下,蔚来估值是未来12个月销售额的17至18倍,而同口径下特斯拉估值为9倍,蔚来与特斯拉估值差额创史上新高。

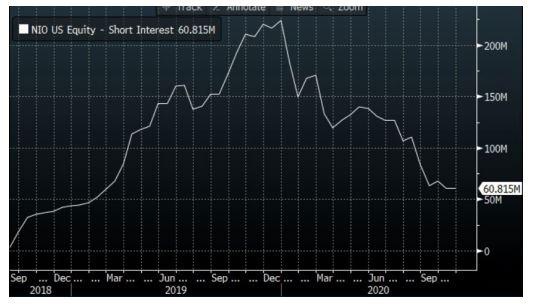

美银美林当时的研究显示,在两年前香橼研究高调唱多蔚来汽车之时,该股“主动流通量”(即并非由被动投资者持有的股数)的被做空比例可能超过100%。

正是基于这一潜在的轧空动能,香橼才认为“蔚来在通往股价12美元的道路上应该面临很小的阻力”。然而目前,蔚来的流通股被做空比例降至两年新低,“现在购买蔚来股票的人都不是押注公司本身或其潜力,而是在购买3个屏幕上跳来跳去的交易代码而已”,即具有投机属性。

值得注意的是,香橼特意提到了“股神”巴菲特于12年前入股支持的比亚迪,称其股价虽在今年飙升400%,看着很疯狂,但公司实现了220亿美元营收,估值仅为未来销售额的3倍。相比之下,尽管蔚来汽车营收实现大幅增长,毛利率在二季度首次转正,至今仍处于亏损状态。

香橼称:

“押注中国汽车市场电气化转型有更好的方法,现在是时候获利了结,并寻找下一个颠覆性技术了。”

责任编辑:杨亚龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)