安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

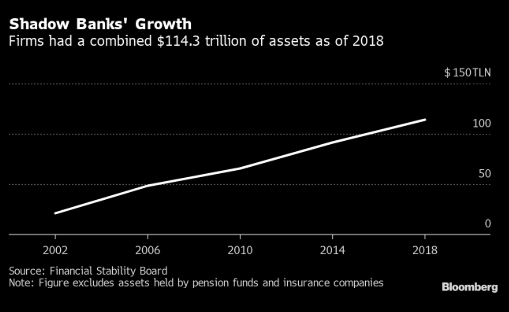

当影子银行正日益主导全球金融业之际,美联储以及其他中央银行正在走向与影子银行的冲突。

虽然疫情之下决策者难以重启经济,但他们仍对3月份市场出了什么问题展开回顾,当时全球投资者纷纷冲向现金差点让金融体系崩溃,并迫使央行采取了史无前例的救援行动。他们聚焦于监管松懈的货币市场和对冲基金、抵押贷款发起人和其他实体。一些监管机构已经指出,涉及美国国债的高杠杆交易是动荡的来源之一。

“在许多情况下,它们已经达到了具有系统重要性的水平,”国际清算银行(BIS)总经理Agustin Carstens谈论这些非银行机构称。他补充说,是时候朝着加大监管迈进了。

如果审查导致监管收紧,那么利害关系就很重大了。这些另类金融机构是家庭和公司的主要信贷提供者,这使得它们的平稳运行对金融市场和经济的健康至关重要。

非银行部门正在安排它们在华盛顿的游说者去声辩,把责任归咎于该行业是错误的。对它们有利的一点是,与十年前的华尔街银行不同,近期的崩溃并不是影子银行引起的--金融市场的压力是由卫生危机引发的。

没有确凿证据

Capital Alpha Partners分析师Ian Katz表示:“通常,进行重大改革需要有显而易见的确凿证据,而非银行机构还没有达到这个门槛。”

11月美国大选的结果将决定很多东西。民主党人大获全胜的话,就会增大进行深远改革的可能性,包括通过类似2010年《多德-弗兰克法案》那样的立法;《多德-弗兰克法案》让银行增加了防护,但很大程度上放过了影子银行。

“我们需要一部新的《多德-弗兰克法案》,”前美联储主席耶伦说。她列举了杠杆对冲基金、高收益和其他购买更少高流动性资产的投资工具以及货币市场基金作为关注的领域。

现在任布鲁金斯学会研究员的耶伦呼吁,加强金融稳定监督委员会、让它可以监管非银行业。如果民主党在11月大获全胜,私募股权公司也可能成为目标。马萨诸塞州参议员Elizabeth Warren领头的进步主义者认为,这类公司损害了工人和经济。

“关键驱动因素”

全球监管机构认为,3月份出现压力上升的正是影子银行,例如对冲基金抛售美国国债。这些情况导致资产价格剧烈波动,迫使中央银行向市场注入流动性。

国际清算银行(BIS)在其年度经济报告中表示,对冲基金迅速清理所谓的基差交易是引发市场动荡的“关键因素”。这类交易涉及通过回购协议使用杠杆购买国债,并在同时出售期货合约。

美联储负责监管的副主席Randal Quarles在7月14日写给主要国家央行行长和财长的信件中写道,这场动荡突显出非银行金融机构的脆弱性。作为金融稳定委员会的负责人,他承诺在11月前向20国集团的领导人提交一份关于此问题的报告。

Quarles的目标远大。他想制定一个监管非传统贷款机构的总体框架,而不是着眼于零碎的改革。他意识到不能简单套用监管银行的模板。

足够的流动性

2008年金融危机后的改革努力重点是增强银行资本,这次可能是提高流动性,以确保影子银行有足够的现金来抵御、而不是加剧市场混乱。

至于是否会像耶伦所建议的那样设立对非银行金融机构的新法案,目前仍是一个悬而未决的问题。监管部门通常需要立法者的支持才能将监督范围扩大到新领域,但是法案要想通过陷入僵局的国会一直是件相当困难的事。

达拉斯联储行长obert Kaplan周一在彭博电视和电台上表示,今年早些时候市场的波动值得进一步研究。

代表对冲基金的管理基金协会(Managed Funds Association)执行副总裁Michael Pedroni表示,基差交易平仓的影响不如外国央行出售美国国债的影响。有证据表明,即使银行撤离,对冲基金仍在继续提供流动性。

美国财政部金融研究办公室的分析师在7月16日一份研究报告中,也对基差交易平仓加剧美债市场流动性不足的说法提出质疑,尽管报告也认为,此类交易涉及的高杠杆率仍“令人担忧”。

责任编辑:杨亚龙

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)