安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

作者:EPB Macro Research

标普500指数字3月23日的暴跌34%以来,到今天已经反弹了40%。鉴于宏观层面如此多的风险因素,包括糟糕的GDP预估、ISM数据与零售数据等,美股崩溃是有道理的,但反弹却让人不解。

在EPB宏观研究这份报告中,仔细研究了企业利润的长期趋势,并利用宏观经济前景来确定未来的盈利潜力。美联储的低利率政策或许能成为股价上涨的理由,但当企业利润停止增长时,这中逻辑还能成立吗?

此外,使用几种估值方法,我们得出了标普500指数的“公允估值”,并用假设来解释在当前2900点的水平上,市场“定价”是多少。当使用某些假设时,当前价格确实有意义;但问题是,这些假设在未来几年是否能成立。

一、企业利润趋势与标普500指数估值

美国经济分析局(BEA)提供的国民收入和产品核算“NIPA”报告,是基于对整个经济的各种企业利润的衡量,这比非GAAP标普500公司的利润表要可靠得多,尤其是在分析真实的增长趋势时。

区分你是在为真正的企业利润增长买单,还是在为美联储和财政部的金融工程买单,这一点很重要。

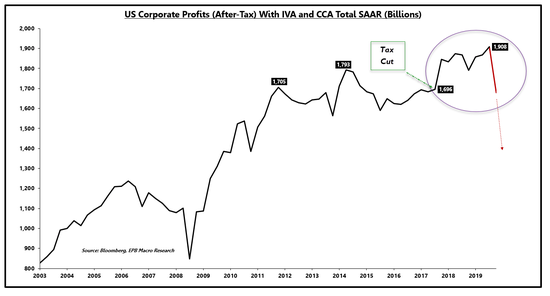

下图显示了美国整体经济的企业利润水平(税前)。

经库存价值和资本消耗调整的美国企业利润(税前)

经库存价值和资本消耗调整的美国企业利润(税前)正如左上方(2012年-2016年)图表所显示的,自2012年以来,由于实体经济难以超过2%的实际增长率,企业利润一直停滞不前。

根据最新的2019年第四季度的数据,NIPA的企业利润被推迟了,红线表示基于利润与GDP的恒定比率下的2020年第一季度的结果。

2020年第二季度的利润也将大幅下降,可能会使利润接近在2008年衰退前的峰值附近。

而且即便是在本轮下跌之前,企业利润也只比2006年的峰值(1689)增长了约26%。无论利率如何,这一水平的利润增长肯定比不上美国股市的溢价估值。

经库存价值和资本消耗调整的美国企业利润(税后)

经库存价值和资本消耗调整的美国企业利润(税后)如前两张图表所示,自2012年以来,企业利润增长一直乏力,2018年后的企业利润增长几乎都来自于降低企业税率。

经库存价值和资本消耗调整的美国企业利润5年年化增长率(税前)

经库存价值和资本消耗调整的美国企业利润5年年化增长率(税前)如果我们看一下以5年年化增长率计算的税前企业利润的长期图表,我们可以看到,企业利润增长在本轮衰退之前就已严重下滑。 如右上图表所示,过去5年,企业利润增长率低于2%,由于利润率下降,低于总体经济的增长。

这些指标是整个美国经济的综合指标,涵盖的企业数量远远超过标普500指数中的上市证券。

一般上市或私人公司的潜在增长率将与上述指标保持一致。某些公司或行业(如科技行业)的估值可能会偏离平均水平,但要了解这些趋势是至关重要的,尤其是在评估一个涵盖范围比标普500指数还广的公司指数的估值时。

企业利润增速慢于整体经济,因为在标准普尔500指数财务报表中的非公认会计准则调整之前,企业利润率平均在下降。

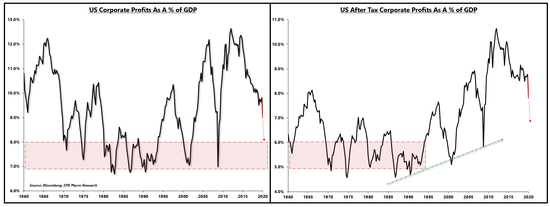

美国税前企业利润占GDP百分比(左),美国企业税后利润占GDP百分比(右)

美国税前企业利润占GDP百分比(左),美国企业税后利润占GDP百分比(右)使用税前公司利润对长期分析最有用,因为这一指标抵消了不断变化的公司税法。

税前企业利润率的图表显示了一种重复的周期模式,最高接近11%-12%,最低非常稳定地接近7%。

然而,随着时间的推移,公司税法变得有利于降低税率,税法漏洞导致的规则更加宽松,税后公司利润显示出不断增长的利润率。我们最终将回到降低公司税的轨道上来。

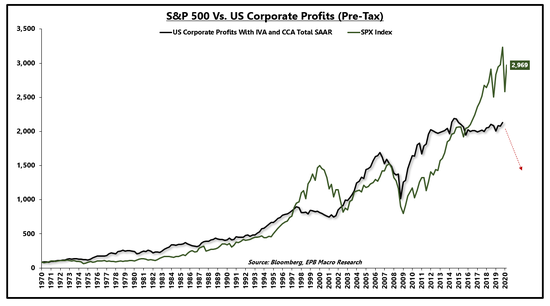

美国税前企业利润与标普500指数

美国税前企业利润与标普500指数股市走势追踪企业利润的历史由来已久。当股市大盘在偏离企业利润的水平上交易时,各种解释浮出水面,最近的一种观点认为,美联储的量化宽松政策可能会压倒企业利润。

有一段时间(上世纪90年代末),股市的涨幅超过了利润所证明的合理水平。从2009年到2014年,美联储的量化宽松政策非常盛行,市场交易与利润增长相对同步。

从2014年到2019年,美联储没有推出量化宽松,资产负债表出现收缩。尽管如此,股价还是飙升到明显偏离整体经济利润的水平。

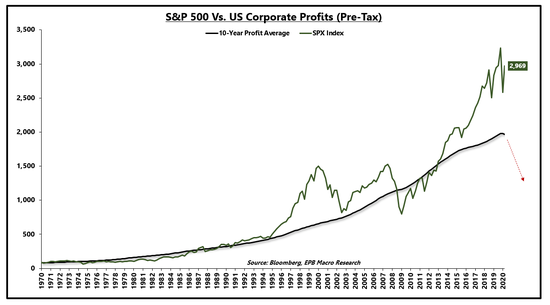

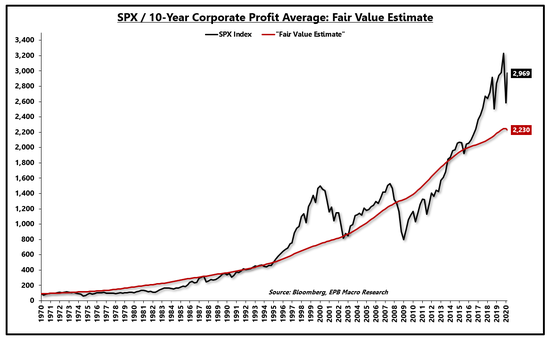

(美国企业税前利润10年平均值与标普500指数)

(美国企业税前利润10年平均值与标普500指数)与席勒市盈率(周期调整市盈率)类似,使用企业10年平均利润可以平滑波动的影响,并清晰地反映出与大盘相关的利润状况。

在我们看来,不断变化的企业税率、与企业漏洞相关的更宽松的监管,以及利用用户数据的科技公司的激增,都是对总体市场偏离利润之上的更合乎逻辑的解释,而不是单纯由于美联储的量化宽松引起的上涨。

标普500指数/10年平均盈利正常化市盈率

标普500指数/10年平均盈利正常化市盈率如果我们创造一个标普500指数与10年平均税前企业利润的市盈率,并考虑到税收随时间的变化和标准市场倍率,我们可以看到,但前市场仍然比上世纪90年代以外的任何时期都要昂贵。

按照这个方法,标准500指数的50年平均“市盈率”约为13.6倍。

标普500指数 / 10年平均利润“正常化”市盈率及“公允估值”

标普500指数 / 10年平均利润“正常化”市盈率及“公允估值”参考上图给出的“平均市盈率”,我们可以利用NIPA的真实企业利润,对标普500指数在一段时间内的价值做出“合理”估计。

这种方法算出来的标普500指数的位置应该在略高于2200点,比目前的市场水平低了约25%。

重申一下,这并不意味着标普500指数在2200以上时,投资者就不应该参与;反之,投资者就应该果断下注。

这种估值方法只是用税前公司利润来对股市的长期平均价值估值,以帮助平衡经济中的风险水平,。

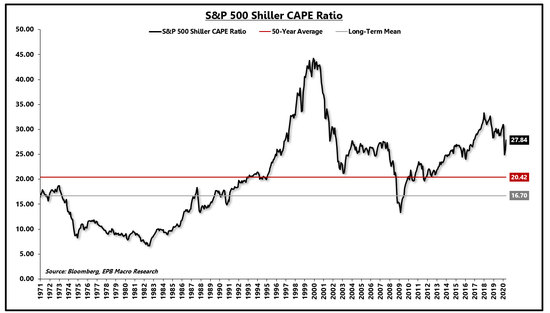

标普500指数席勒市盈率

标普500指数席勒市盈率具有讽刺意味的是,标普500指数盘中确实在2200点附近交投,但正如巴菲特在他的年度大会上所指出的,机会转瞬即逝。

另一项长期可靠的估值指标席勒市盈率(Shiller PE)显示,标普500指数的长期平均市盈率约为16.7倍,这个比率可以追溯到19世纪末。

使用更近期内的数据显示,合理的平均市盈率约为20倍。

而按照席勒市盈率计算,当前的市盈率接近28倍。

按照50年平均市盈率计算,标普500指数的“平均”估值接近2100点,与之前分析更接近。

两种长期估值方法均能得到,标普500指数目前的“公允价值”约为2100-2300范围内。同样,这并不是确切的数字,而是有助于投资者平衡经济风险与市场估值空间。

二、标普500指数的强力反弹符合逻辑吗?

下面的估值指标显示,标普500指数的“公允价值”可能更接近2800点。

整体市场可能会使用以下模型中包含的诸多假设,这些假设可能正确也可能不正确,但至少为近期的股价反弹提供了理由。

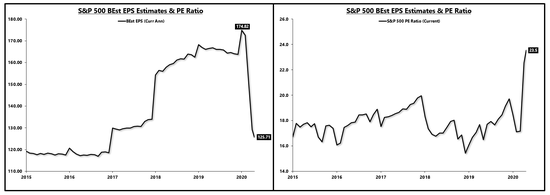

标普500当前最佳每股盈利预期与市盈率预期

标普500当前最佳每股盈利预期与市盈率预期上图显示了当前标普500的年度每股收益与当前的市盈率。

在疫情大流行之前,市场对标普500指数每股收益的普遍预期为175美元,现在这些预期已经下调至125美元。相对于最新的预估,市场的市盈率无疑处于荒谬的水平,但这是一种非公允的描述。

标普500当前最佳每股盈利预期与5年期市盈率预期

标普500当前最佳每股盈利预期与5年期市盈率预期但是最终,市场的盈利能力将恢复到175美元,因此有理由对2020年和2021年的部分时间进行贴现,并开始考虑未来一年的盈利。

上图的估值方法,采用标普500指数的市盈率与5年期每股收益预估的最大值之比,在上面的例子中为175美元。因此,基于175美元的每股收益预期,标普500指数约为17倍,接近1990年以来的平均水平。

这讲得通吗?如果某些假设成立的话,这就能讲得通。

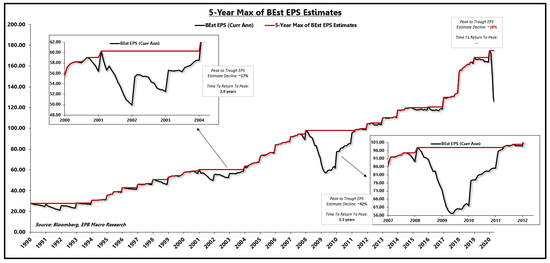

上图中,黑色线为标普500共识每股盈利预期,红色线为5年最高值。

左上角显示为2000年衰退期,右下角显示为2008年的衰退期。

在本世纪头10年的经济衰退期间,每股收益预期从顶峰到谷底下降了约17%,用了2.9年时间才缩小这一差距。

在2008年的衰退期,每股收益预期下降了42%,用了大约3.3年才缩小差距。

当前的每股收益预期下降为28%。

如果市场在这些假设下运行,假设此次衰退与之前的周期性相似,每股收益的敞口将在大约3年内恢复。然后对2020年和2021年每股收益进行贴现,并基于2022年或2023年的每股收益为市场定价,这也是公平的。

问题来了,假设中的每股收益差距将在3年内消除现实吗?如果有意义的话,根据5年最大的每股收益预期和平均市盈率倍数为16.5倍,标普500指数的的“公允价值”将接近2850点。

三、每股收益差距能在3年内消除吗?

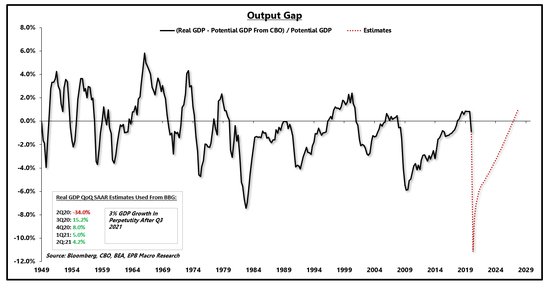

美国GDP产出缺口

美国GDP产出缺口让我们通过观察GDP产出缺口和深入挖掘一下,看市场是否有合理的机会像过去的衰退一样在三年内收复每股收益的缺口。

美国国会预算办公室(CBO)根据各种因素发布了“潜在”的GDP指标,包括潜在的工作时间和全要素生产率。

如果我们将报告的实际GDP从潜在GDP中减去,并用相对于潜在GDP的百分比来表示差距,我们就得到了产出缺口,即当前实际GDP与长期潜在GDP之间的缺口。

如上图所示,衰退造成了巨大的缺口。 左下角为彭博的GDP预估,我们可以看到到2021年中期,即使假设成立,美国经济产出缺口仍将与2008年金融危机最严重的时期差不多。

美国GDP产出缺口缩小(以3%增速计算)

美国GDP产出缺口缩小(以3%增速计算)如果我们用彭博到2021年中期的预计值,然后假设实际GDP增速年率为3%,我们计算得出,到2027年,美国经济将消除通缩性的产出缺口。

然而,考虑到美国经济在以往的经济扩张中都没有达到3%的增长年率,3%的假设显然是不合理的。

我们按照每年2.5%算吧(尽管这也不太可能),即使这样GDP产出缺口仍将存在直到2029年。

美国GDP产出缺口缩小(以2.5%增速计算)

美国GDP产出缺口缩小(以2.5%增速计算)在2008年的经济衰退后,美国大概花了10年时间来填补产出缺口,如果2.5%的经济增速非常乐观,再话10年时间来填补本次的经济产出缺口是合理的假设。

然而,如果GDP的缺口需要10年时间来填补的话,那么盈利缺口将如何在3年内消除呢?

如果要盈利缺口缩小的比GDP缺口缩小的更快的话,有4个主要的因素,但目前只有1个能在未来的几年成立。

首先,在衰退加深之后的企业利润扩张,上面第四个图表已经说明了。利润扩张将会在2021年再次出现,将会帮助在一定时间内,盈利增速高于经济恢复的速度。

其次,企业股票回购帮助每股收益增长。股票回购目前看来可能出现的几率很小,尤其是因为政府救助计划对公司回购做出了限制。

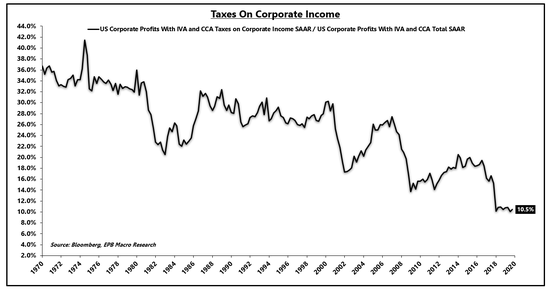

第三,公司盈利所缴纳的公司税税率大减。下面的图表并没有显示出公司税率,而是以公司税/公司总利润的方式。

2007年,公司税大约占公司整体盈利的25%。到2011年,当每股收益缺口关闭,公司税与公司总盈利的比值减小到16%。

但基于当前的新立法和对企业漏洞的宽松处理,已经使公司税/公司总利润已经降到了创纪录的低点,再次发生这种下跌显然不太可能。

企业缴税/企业利润

企业缴税/企业利润这张图表中记录的非常清楚。在衰退之后,公司税/公司利润的百分比稳步下降,有助于每股收益的增速超过GDP产出缺口恢复的速度。

第四,以往的大多数衰退和企业利润下降都集中在制造业,而制造业会在经济恢复过程中得益于被压抑的需求反弹。

尽管本轮复苏无疑会经历一些被压抑需求的复苏,但(新冠疫情)对于服务业的巨大影响是此前没有经历过的,因此可能会影响每股收益的V型反弹。

没有激进的股票回购和企业减税,再加上服务业引发的衰退,这些因素将会导致,盈利缺口的消失不会比前两次衰退恢复的时间更短。

作为宏观研究,上面那些假设完全有可能成真,在那种情况下,当前美股的强力反弹和标普500指数在2900点的估值确实符合逻辑。但由于不确定性因素太多,目前的估值仅为这种结果留下了较低的安全边际。

最后,当考虑到估值和资产配置时,我们经常会有“清仓/重仓”的想法。 我把估值作为资产配置的一部分,从平衡投资组合开始。每个投资者都应基于个人情况选择合适的投资组合的基准配置。对我来说,估值过高是说明在既定风险下,没有很高的安全边际。 即将出现的风险由经济前景决定。当风险很高/经济增长脆弱时,更重要的是要意识到股票市场的固执和安全边际。被高估的市场不能证明要清空风险资产,但至少,投资者应注意超配风险。

EPB宏观研究的投资组合模型将逐步增加更多的股票敞口,并提高投资组合的加权贝塔系数,因为估值越来越接近“公允估值”,这意味着相对于即将出现的经济风险,将有更大的风险边际。(新浪美股 林克)

责任编辑:张国帅

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)