原标题:市场担忧定向宽松降低降准降息概率,国债、IRS遭抛售

在央行创设两大直达实体经济的货币政策工具后,连续震荡多周的债市并未迎来预期中的反弹。

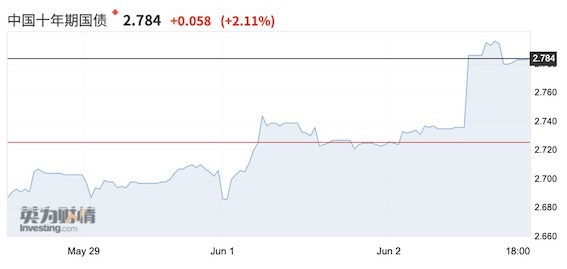

6月2日,债市持续震荡走跌,10年期国债收益率逼近2.8%,1年期IRS(利率互换)利率更是大涨近17个基点(BP),报1.87%,创逾三年来最大单日涨幅。

昨晚,央行推出普惠小微企业贷款延期支持工具、普惠小微企业信用贷款支持计划。天风证券分析称,两个工具均只针对地方法人银行,不涵盖大行和股份行。

某国有大行利率交易员对第一财经表示,“债市持续下挫,主要因为这一定向宽松措施的力度弱于共识预期,市场担忧6月降准、降息落空,债市预计持续震荡,10年期国债收益率不排除涨至3%的可能。”

不过,高盛中国经济团队则表示,目前市场的担忧可能过度,建议在稍事等待后收益率继续攀升时逢高买入。“央行的新工具将有助支持实体经济……定向宽松措施并不一定意味着全面宽松政策会缺席,尤其是当今年政府工作报告明确呼吁以降准、降息的形式放松货币政策时。”

国债、IRS遭抛售

央行称,创设两个直达实体经济的货币政策工具,将进一步完善结构性货币政策工具体系,持续增强服务中小微企业政策的针对性和含金量。市场性、普惠性和直达性是其主要亮点。

就普惠小微企业贷款延期支持工具而言,为了鼓励地方法人银行对普惠小微企业贷款“应延尽延”,央行提供400亿元再贷款资金,通过特定目的工具(SPV)与地方法人银行签订利率互换协议的方式,向地方法人银行提供激励,激励资金约为地方法人银行延期贷款本金的1%,预计可以支持地方法人银行延期贷款本金约3.7万亿元,切实缓解小微企业还本付息压力。

就普惠小微企业信用贷款支持计划而言,央行称,目前中小银行发放信用贷款的占比只有8%左右,为缓解小微企业缺乏抵押担保的痛点,提高小微企业信用贷款比重,央行创设上述工具,提供4000亿元再贷款资金,通过SPV与地方法人银行签订信用贷款支持计划合同的方式,向地方法人银行提供优惠资金支持。央行通过信用贷款支持计划,按地方法人银行实际发放信用贷款本金的40%提供优惠资金,期限1年。

但在上述两大工具宣布后的交易日,2日,IRS利率和国债收益率双双大幅走高,债市情绪进一步转空。“我们认为,这可能是‘两会’结束后央行采取的货币宽松措施中的第一步。不过,当前市场仍对货币市场利率前景非常敏感,4000多亿元的计划规模并不是很大。”野村中国首席经济学家陆挺对记者表示。

“近期多数大基金都转为看空债券,风险偏好类资产(股票、商品等)价格都有所回升。尽管后续可能债市收益率会下来,但短期调整并未到头。市场认为后续降准不会缺席,但两个新工具更代表了一种定向宽松的思路,导致近期市场预期落空。”某国内大型基金债券基金经理对记者称。

除此之外,近期央行的态度和表述也令市场对及时的量、价宽松措施预期有所降低。上周,央行继续开展逆回购操作呵护市场流动性,4个交易日累计投放流动性6700亿元,月末资金面紧张情况有所缓解,银存间质押隔夜利率DR001改变前期大幅上行趋势。“6月降准降息概率有所降低,预计将更多通过如逆回购等手段对冲流动性的临时性波动。如果6月宽松预期落空,利率中枢存在一定上移风险,中短端债券收益率上行的压力大于长端。”交通银行金融市场业务中心高级分析师杨一成对第一财经表示。

债市震荡过后再寻入场时机

目前,债市回调难言终结。市场普遍将二季度10年期国债收益率预测维持在2.8%上下,有的观点认为可能触及3%。

“货币政策尚未转向,短期内债市的调整幅度有限。”杨一成表示。不过,当前交易员多数仍在观望,尚不急于买入。

高盛中国经济团队2日表示,当前债市弥漫的悲观情绪可能过度。央行新创设的两大工具有助于支持实体经济,因为中小企业提供的城镇就业占80%,且在经济低迷时期,中小企业往往最难获得信贷。此外,这类定向宽松措施的出台并不意味着降准的可能性被排除,在必要时,全面宽松政策仍将出台。因此,高盛建议未来可逢高买入国债和5年IRS。

野村认为,4000多亿元的计划规模并不是很大,因此后续央行可能会以公开市场操作甚至降准等其他宽松措施来进行补充。“我们仍倾向于在收益率反弹时买入债券或接受IRS的固定端。”

整体来看,今年宽信用、宽货币的趋势已经明确。天风证券首席银行业分析师廖志明对记者提及,以普惠小微企业信用贷款支持计划为例,其相当于给了4000亿额度利率为0的1年期优惠利率普惠小微信用贷款的再贷款,支持地方法人银行新发放普惠小微企业信用贷款约1万亿元。尽管小微信用贷款风险较高,银行承担贷款风险,但资金成本为0,政策对这类贷款进行了一定补偿。若按2.5%的贷款利率计算,零成本的4000亿资金一年相当于补偿银行100亿元,信用风险补偿比例约1%,与地方法人银行延期还本付息补偿比例一致。

除了上述两项新设工具,外加央行前期推出的3000亿元抗疫专项再贷款和1.5万亿元普惠性再贷款再贴现,这些政策将带动2020年小微贷款大幅放量,并提升信用贷款占比,预计全年普惠小微贷款增加3.3万亿元,同比多增1万亿,后续投放力度加大。

责任编辑:张缘成

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)